经济概况

上周,投资者在宽慰与风险之间小心权衡。一方面,美国的通胀数据带来了一些好消息——价格上涨速度低于预期,为美联储暂停加息提供了更多理由。消费者物价指数(CPI)同比仅上涨2.4%,核心通胀也有所降温。与此同时,失业救济申请人数上升,暗示火热的劳动力市场可能开始降温。

全球经济形势则没有明确走向。在欧洲,欧洲央行的政策制定者暗示加息周期可能接近尾声,通胀正逐步接近目标。英国方面,GDP出现意外下滑——引发市场对其能否承受高利率的疑问。而在日本,通胀依旧顽固。就在投资者逐渐适应放缓紧缩的节奏时,以色列对伊朗的空袭消息震动市场。这是一个尖锐的提醒:即便经济数据显得平静,全球风险也可能瞬间爆发。

股票、固定收益与大宗商品

上周金融市场仿佛经历了一场“两幕剧”。前半周,受美国通胀降温及中美贸易谈判乐观推动,股市走高。标准普尔500指数在周中接近历史高点,纳斯达克100指数在科技股(如Oracle等乐观预测的带动下)持续上涨。然而到了周末,中东局势骤然升级,油价飙升,投资者纷纷转向避险资产,股市由涨转跌。

债市也传递出紧张情绪。美国10年期国债收益率下滑至4.40%(为数周低点),市场对美联储暂停甚至降息的预期升温。

大宗商品成为市场焦点。布伦特原油因供应担忧突破78美元,尽管没有直接损毁。黄金也上涨至每盎司3433.47美元,吸引避险资金流入。早期的乐观情绪逐渐让位于谨慎,市场意识到,平静可能稍纵即逝——地缘政治风险总在不经意间浮现。

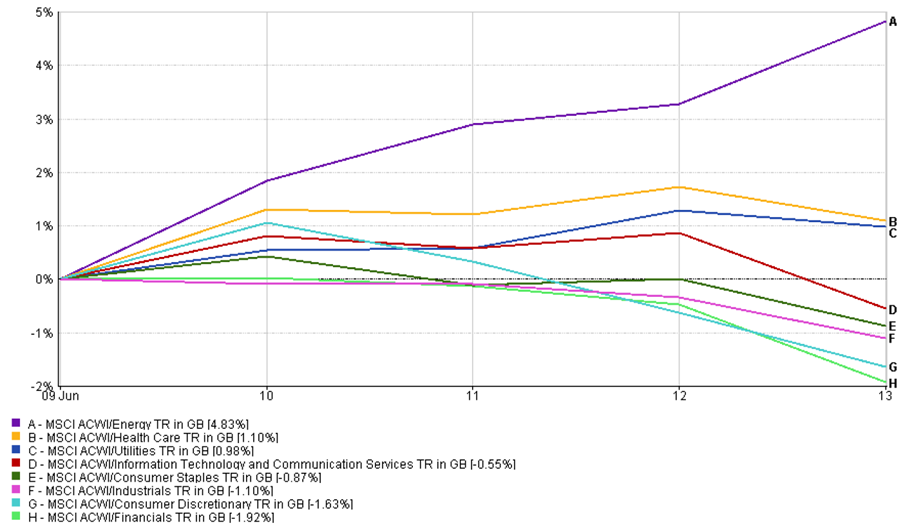

行业表现更新

由于地缘政治紧张与通胀降温,投资者上周在行业间迅速轮动。能源板块领涨,涨幅达+4.83%,受油价飙升推动。防御性板块也重新受到青睐——医疗保健上涨+1.10%,公用事业上涨+0.98%,投资者寻求稳定。

然而,科技与通信服务板块的领先地位减弱,整体下跌-0.55%,估值偏高引发获利回吐。金融板块表现最差,跌幅达-1.92%,因债券收益率下滑压缩银行利润。消费可选板块下跌-1.63%,受零售财报不佳与支出谨慎前景影响。尽管部分防务公司走强,但工业板块整体仍下跌-1.10%。

行业表现

图表展示了2025年6月9日至13日期间的行业表现,能源板块领先(+4.83%),金融板块跌幅最大(–1.92%)。

来源:FE Analytics。所有指数为美元计总回报。过往表现并非未来表现的可靠指标。数据截至2025年6月13日。

行业轮动传递了一个信号:市场从增长转向抗压能力。在风险上升与经济动能减弱的背景下,投资者偏好在波动时期表现更稳健的板块。

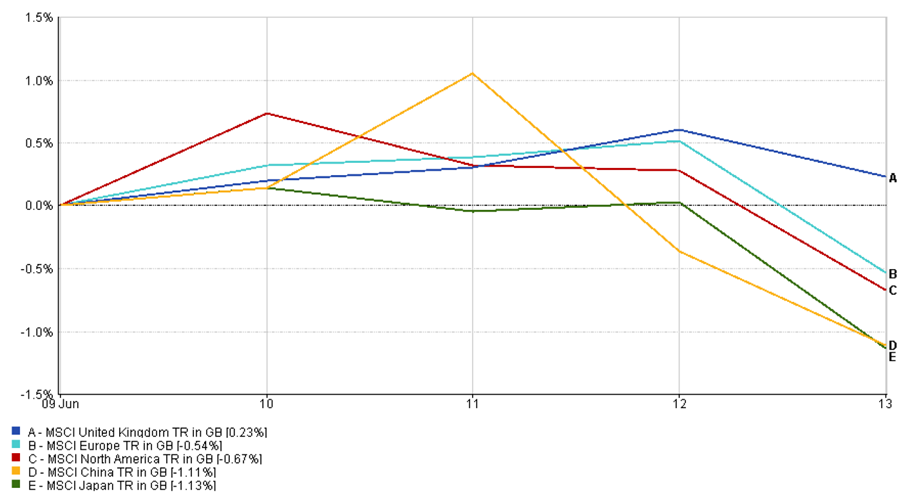

区域市场更新

上周各地区市场表现分化,利率预期与地缘风险共同影响投资者布局。

在美国,初期因通胀放缓和科技股强势而带来的乐观情绪在周五消退。MSCI北美指数下跌–0.67%,避险资金流入导致股市回调。

欧洲同样承压。MSCI欧洲指数下跌–0.54%,受零售财报疲弱及美国再度施加关税的担忧拖累。德国DAX与法国CAC 40指数均以下跌收官。

英国市场表现相对坚挺。MSCI英国指数上涨+0.23%,受大型石油企业与防御性大盘股提振。疲软的GDP数据增强了市场对英格兰银行暂停加息的预期,提升了中期市场情绪。

亚洲市场基调谨慎。MSCI日本指数下跌–1.13%,受日元走强与汽车关税担忧影响。同时,MSCI中国指数下跌–1.11%,贸易进展带来的动能减弱,科技股承压。

区域表现

来源:FE Analytics。所有指数为美元计总回报。过往表现并非未来表现的可靠指标。数据截至2025年6月13日。

总体而言,全球股市进入观望阶段。宏观利好带来的动能最终被地缘政治风险所压制。

货币市场动向

上周货币市场延续熟悉的拉锯态势,通胀数据、央行立场与地缘政治紧张共同推动外汇流向。

欧元/美元稳步上扬,至6月14日达到1.1603,周涨幅+1.81%。美国CPI数据疲软促使美元走软,而欧洲央行行长拉加德发表鹰派言论,助推欧元接近两个月高位,期间一度触及4月初以来高点。

美元/日元则在触及数周高位后回落。开盘于144.89,至周五跌至143.00,周跌幅为–1.31%。以色列空袭伊朗后市场情绪转向避险,日元受到追捧,抵消了早前由美日利差带来的压力。

英镑/美元早期反弹但随后乏力。该货币对在周中升至1.3604,随后回落至1.3551,最终录得+0.05%的温和涨幅。英国GDP数据不及预期限制了涨势,不过美元整体走弱缓冲了英镑跌幅。

英镑/日元反映出两种货币的广泛走势。开盘于193.84,一度突破196的多年高点,最终收于195.49,周涨幅为+0.85%。此走势反映了英镑基本面偏强,以及周末日元避险需求回升所致。

市场前景与本周展望

展望本周,市场聚焦各大央行动向。美国联邦储备委员会即将召开会议,尽管预期不会调整利率,但投资者渴望明确方向。美联储究竟是暂停,还是暗示加息周期彻底结束?鲍威尔主席的新闻发布会语气,以及最新“点阵图”都将受到密切关注。

海外方面,日本央行与英格兰银行也面临政策抉择。日本可能暂时维持现状,但若通胀有上行迹象,市场可能受到冲击。英国央行的处境更棘手——尽管通胀仍高,但GDP下滑显示经济或已难承受更多紧缩。

经济数据同样值得关注。美国将公布零售销售、房屋开工与制造业调查数据。欧洲与亚洲将发布PMI数据,进一步揭示经济动能。此外,地缘政治发展仍是不可预测因素。若中东局势进一步升级,市场波动或再度加剧。目前,投资者希望本周保持稳定,但仍高度警惕任何可能改写市场节奏的突发事件。