ภาพรวมเศรษฐกิจ

เมื่อสัปดาห์ที่แล้ว นักลงทุนต้องเผชิญกับความสมดุลระหว่างความโล่งใจและความเสี่ยง หนึ่งในนั้นคือข้อมูลอัตราเงินเฟ้อของสหรัฐที่ให้ข่าวดีบางประการ - ราคาสินค้าขึ้นช้ากว่าที่คาดการณ์ไว้ ทำให้เฟดมีเหตุผลมากขึ้นที่จะหยุดการปรับขึ้นอัตราดอกเบี้ย ดัชนี CPI เพิ่มขึ้นเพียง 2.4% จากปีที่แล้ว ขณะที่อัตราเงินเฟ้อพื้นฐานก็ลดลงเช่นกัน ในขณะเดียวกัน จำนวนคำร้องขอการว่างงานก็เพิ่มขึ้นเล็กน้อย ซึ่งบ่งชี้ว่าอัตราการว่างงานที่สูงอาจเริ่มชะลอตัวลง

ภาพรวมของโลกยังไม่มีเรื่องราวที่ชัดเจน ในยุโรป นโยบายของธนาคารกลางยุโรป (ECB) ได้สัญญาณว่าอาจจะหยุดการปรับขึ้นอัตราดอกเบี้ย เนื่องจากอัตราเงินเฟ้อใกล้เป้าหมายแล้ว ในสหราชอาณาจักร กลับทำให้ประหลาดใจด้วยการหดตัวของ GDP ซึ่งทำให้เกิดข้อสงสัยเกี่ยวกับระยะเวลาที่สามารถทนต่ออัตราดอกเบี้ยสูงได้ ในญี่ปุ่น อัตราเงินเฟ้อยังคงสูงขึ้น ขณะที่เมื่อนักลงทุนเริ่มยอมรับการชะลอการปรับขึ้นดอกเบี้ย ข่าวการโจมตีของอิสราเอลต่ออิหร่านก็ทำให้ตลาดเกิดความปั่นป่วน เป็นการเตือนว่าแม้ข้อมูลเศรษฐกิจดูเงียบสงบ แต่ความเสี่ยงระดับโลกอาจกลับมาปะทุได้ในทันที

หุ้น, ตราสารหนี้ และสินค้าโภคภัณฑ์

สัปดาห์ในตลาดการเงินดำเนินไปเหมือนละครสองตอน ความหวังในเชิงบวกที่เกิดจากข้อมูลเงินเฟ้อของสหรัฐที่ลดลงและการเจรจาการค้าระหว่างสหรัฐและจีนที่มีความหวังได้ผลักดันให้หุ้นขึ้น ดัชนี S&P 500 ใกล้แตะระดับสูงสุดของสัปดาห์ และ Nasdaq-100 ยังคงพุ่งขึ้นจากการคาดการณ์เชิงบวกของหุ้นเทคโนโลยีจากบริษัทต่างๆ เช่น Oracle เมื่อถึงปลายสัปดาห์ ความรู้สึกได้เปลี่ยนไป การเพิ่มขึ้นอย่างรวดเร็วในตะวันออกกลางทำให้ราคาน้ำมันพุ่งสูงขึ้น และดึงดูดนักลงทุนไปยังสินทรัพย์ที่ปลอดภัย ทำให้หุ้นลดลง

ตลาดพันธบัตรสะท้อนถึงความวิตกกังวลนั้น อัตราผลตอบแทนพันธบัตรสหรัฐลดลง โดยอัตราผลตอบแทน 10 ปีลดลงสู่ 4.40% (ต่ำที่สุดในหลายสัปดาห์) เนื่องจากนักลงทุนมั่นใจมากขึ้นว่าเฟดอาจหยุดการปรับขึ้น หรือแม้แต่ลดอัตราดอกเบี้ยหากการเติบโตชะลอตัว

สินค้าโภคภัณฑ์ได้รับความสนใจอย่างมากเมื่อ น้ำมันดิบ Brent พุ่งขึ้นเหนือ $78 เนื่องจากความกังวลเรื่องอุปทาน แม้ว่าจะไม่มีความเสียหายโดยตรง ราคาทองคำก็เพิ่มขึ้นเช่นกัน ($3,433.47 ต่อออนซ์) ดึงดูดการไหลของเงินที่มองหาความปลอดภัย ความหวังในตอนต้นของสัปดาห์ได้หายไปเมื่อมีการระวังตัวและตลาดได้รับการเตือนว่าความสงบอาจเป็นแค่ชั่วคราว – และความเสี่ยงทางภูมิรัฐศาสตร์สามารถปรากฏขึ้นเมื่อไม่นึกถึง

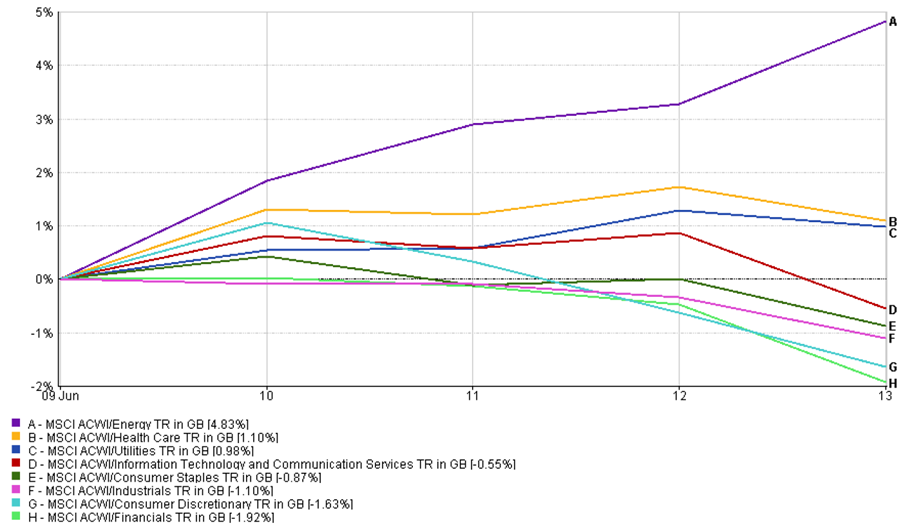

การอัปเดตประสิทธิภาพภาคอุตสาหกรรม

นักลงทุนหมุนเวียนไปมาระหว่างภาคอุตสาหกรรมต่างๆ อย่างรวดเร็วเมื่อสัปดาห์ที่แล้วเพื่อตอบสนองต่อการระเบิดทางภูมิรัฐศาสตร์และเงินเฟ้อที่ลดลง ภาคพลังงานนำหน้า (+4.83%) ได้รับผลกระทบจากการพุ่งขึ้นของราคาน้ำมัน ภาคที่ป้องกันความเสี่ยงก็ได้รับความสนใจอีกครั้ง - การดูแลสุขภาพเพิ่มขึ้น +1.10% และสาธารณูปโภคเพิ่มขึ้น +0.98% เมื่อมีนักลงทุนที่มองหาความมั่นคง

อย่างไรก็ตาม การนำในเทคโนโลยีและบริการการสื่อสารลดลง โดยรวมของภาคนี้ลดลง -0.55% เนื่องจากมูลค่าที่สูงขึ้นและการขายทำกำไร ภาคการเงินเป็นภาคที่มีผลการดำเนินงานแย่ที่สุดในสัปดาห์ที่ผ่านมา ลดลง -1.92% เนื่องจากอัตราผลตอบแทนพันธบัตรที่ต่ำลงทำให้กำไรของธนาคารลดลง การใช้จ่ายของผู้บริโภคลดลง -1.63% โดยถูกกดดันจากผลประกอบการค้าปลีกที่หลากหลายและมุมมองการใช้จ่ายที่ระมัดระวัง ภาคอุตสาหกรรมก็ลดลงเช่นกัน -1.10% แม้ว่าจะมีความแข็งแกร่งในบริษัทป้องกันบางแห่ง

ประสิทธิภาพของภาคอุตสาหกรรม

กราฟเส้นแสดงประสิทธิภาพของภาคอุตสาหกรรมระหว่าง 9–13 มิถุนายน 2025 โดยพลังงานนำหน้า +4.83% และการเงินลดลง -1.92%

แหล่งที่มา: FE Analytics. ดัชนีทั้งหมดคือผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ผลการดำเนินงานในอนาคต ข้อมูลวันที่ 13 มิถุนายน 2025

การหมุนเวียนในสัปดาห์นี้บอกอะไรบางอย่าง: ตลาดได้หันไปยังภาคที่มีความยืดหยุ่นมากขึ้น เมื่อความเสี่ยงเพิ่มขึ้นและการเติบโตทางเศรษฐกิจชะลอตัว นักลงทุนเลือกภาคที่มักจะยืนหยัดได้ดีเมื่อความผันผวนกลับมา

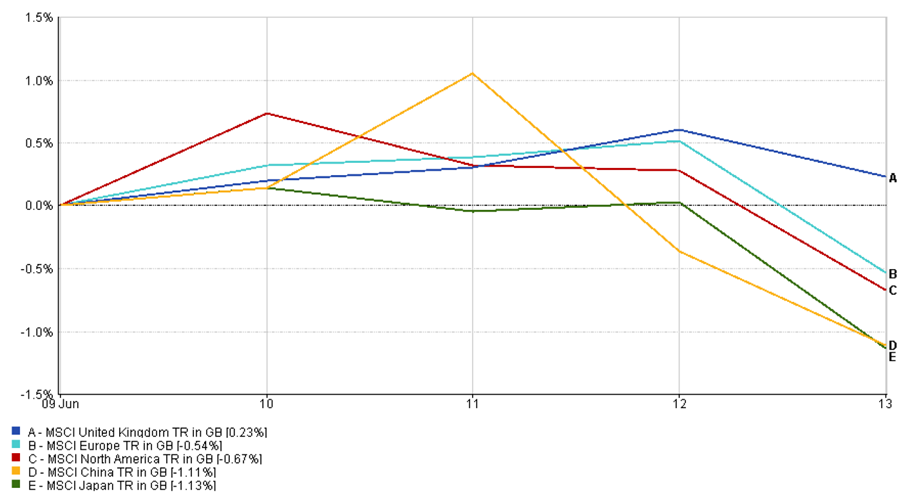

การอัปเดตตลาดภูมิภาค

ผลการดำเนินงานของตลาดแตกต่างกันไปตามภูมิภาคเมื่อสัปดาห์ที่แล้ว โดยความคาดหวังเรื่องอัตราดอกเบี้ยและข้อกังวลทางภูมิรัฐศาสตร์มีอิทธิพลต่อการตัดสินใจของนักลงทุน

ในสหรัฐอเมริกา ความหวังในเชิงบวกจากข้อมูลเงินเฟ้อที่ลดลงและความแข็งแกร่งของเทคโนโลยีลดลงเมื่อถึงวันศุกร์ ดัชนี MSCI North America ลดลง -0.67% เมื่อการไหลของเงินที่มองหาความปลอดภัยเพิ่มขึ้นและหุ้นลดลง

ยุโรปก็ประสบปัญหาเช่นกัน ดัชนี MSCI Europe ลดลง -0.54% โดยถูกดึงลงจากผลประกอบการค้าปลีกที่อ่อนแอและความกังวลเรื่องภาษีจากสหรัฐฯ ดัชนี DAX ของเยอรมนีและ CAC 40 ของฝรั่งเศสต่างก็ลดลงในสัปดาห์นี้

สหราชอาณาจักรมีความยืดหยุ่นมากขึ้น ดัชนี MSCI United Kingdom เพิ่มขึ้น +0.23% ได้รับการสนับสนุนจากบริษัทน้ำมันขนาดใหญ่และหุ้นภาคป้องกันความเสี่ยง การพิมพ์ GDP ที่อ่อนแอกว่าคาดเสริมกรณีที่ธนาคารกลางสหราชอาณาจักร (BOE) จะหยุดการปรับขึ้นอัตราดอกเบี้ย ช่วยเพิ่มความรู้สึกของตลาดในช่วงกลางสัปดาห์

ในเอเชีย โทนของตลาดยังคงระมัดระวัง ดัชนี MSCI Japan ลดลง -1.13% เนื่องจากการแข็งค่าของเยนและความกลัวเรื่องภาษีรถยนต์ ในขณะที่ดัชนี MSCI China ลดลง -1.11% เมื่อการเจรจาการค้าจางหายไปและหุ้นเทคโนโลยีอยู่ภายใต้ความกดดัน

ประสิทธิภาพของภูมิภาค

แหล่งที่มา: FE Analytics. ดัชนีทั้งหมดคือผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ผลการดำเนินงานในอนาคต ข้อมูลวันที่ 13 มิถุนายน 2025

โดยรวมแล้ว ตลาดหุ้นโลกได้หยุดพัก ความหวังจากข้อมูลเชิงบวกได้ถูกบดบังด้วยความเสี่ยงทางภูมิรัฐศาสตร์ที่กลับมาอีกครั้ง

การเคลื่อนไหวของตลาดสกุลเงิน

ตลาดสกุลเงินสะท้อนถึงการเคลื่อนไหวแบบผลักดันและดึงดูดเมื่อสัปดาห์ที่แล้ว โดยข้อมูลเงินเฟ้อ ท่าทีของธนาคารกลาง และความตึงเครียดทางภูมิรัฐศาสตร์เป็นปัจจัยสำคัญในการเคลื่อนไหวของสกุลเงิน

EUR/USD ขึ้นอย่างมั่นคง โดยขึ้นไปที่ 1.1603 ภายในวันที่ 14 มิถุนายน ซึ่งเพิ่มขึ้น +1.81% ในช่วงสัปดาห์ ข้อมูล CPI ของสหรัฐที่อ่อนตัวลงทำให้เกิดการอ่อนค่าของดอลลาร์ในช่วงต้นสัปดาห์ ขณะที่คำพูดของประธาน ECB คณะผู้บริหาร Lagarde ช่วยสนับสนุนยูโรใกล้ระดับสูงสุดในสองเดือน คู่เงินนี้เคยแตะระดับที่ไม่เห็นตั้งแต่ต้นเดือนเมษายน

USD/JPY กลับทิศหลังจากที่ทดสอบระดับสูงสุดในหลายสัปดาห์ เปิดที่ 144.89 และลดลงสู่ 143.00 ภายในวันศุกร์ โดยลดลง -1.31% ความรู้สึกที่หลีกเลี่ยงความเสี่ยงจากการโจมตีทางอากาศของอิสราเอลต่ออิหร่านทำให้เกิดความต้องการเยนเป็นสินทรัพย์ปลอดภัย และชดเชยความกดดันจากอัตราดอกเบี้ยของสหรัฐฯ

GBP/USD ขึ้นในช่วงต้นสัปดาห์แต่สูญเสียแรงขับในภายหลัง คู่เงินนี้เพิ่มขึ้นถึง 1.3604 กลางสัปดาห์ ก่อนจะลดลงกลับมาที่ 1.3551 ซึ่งมีการเพิ่มขึ้นเพียง +0.05% ข้อมูล GDP ที่อ่อนแอกว่าคาดในสหราชอาณาจักรช่วยจำกัดการเพิ่มขึ้นของคู่เงินนี้ แต่ดอลลาร์ที่อ่อนค่าก็ช่วยให้ปอนด์ได้รับการรองรับ

GBP/JPY ตามการเคลื่อนไหวของทั้งสองสกุลเงิน คู่เงินนี้เปิดที่ 193.84 พุ่งขึ้นไปถึงระดับสูงสุดในหลายปีที่เกิน 196 ก่อนจะตั้งที่ 195.49 ซึ่งยังคงเพิ่มขึ้น +0.85% ในช่วงสัปดาห์ การเคลื่อนไหวนี้สะท้อนถึงความแข็งแกร่งของปอนด์และการฟื้นตัวของเยนในช่วงท้ายสัปดาห์ ขณะที่ความผันผวนเพิ่มขึ้น

แนวโน้มตลาดและสัปดาห์ข้างหน้า

มองไปข้างหน้า ทุกสายตาจับจ้องที่ธนาคารกลาง การประชุมของเฟดในสัปดาห์นี้ แม้ว่าจะไม่มีการเปลี่ยนแปลงอัตราดอกเบี้ย แต่ผู้ลงทุนคาดหวังความชัดเจน จะเป็นการหยุดการปรับขึ้นอัตราดอกเบี้ย หรือจะมีการแนะนำว่าการปรับขึ้นอัตราดอกเบี้ยอาจจะจบลงจริงๆ หรือไม่ การแถลงข่าวของประธานเฟด Jerome Powell และการอัปเดต “dot plot” ของการคาดการณ์อัตราดอกเบี้ยจะถูกวิเคราะห์อย่างละเอียดเพื่อหาการเปลี่ยนแปลงใด ๆ ในกลยุทธ์

ต่างประเทศ BOJ และ BOE ก็ต้องตัดสินใจเช่นกัน ญี่ปุ่นน่าจะยังคงเดินหน้าต่อไปในตอนนี้ แต่การขึ้นของอัตราเงินเฟ้ออาจทำให้ตลาดเกิดความผันผวนได้ ธนาคารกลางสหราชอาณาจักรต้องเผชิญกับปัญหาที่ยากกว่า – อัตราเงินเฟ้อในสหราชอาณาจักรยังคงสูง แต่การหดตัวของ GDP ล่าสุดบ่งชี้ว่าเศรษฐกิจอาจชะลอตัวมากเกินไปที่จะทนต่อการปรับขึ้นอัตราดอกเบี้ยมากขึ้น

ข้อมูลเศรษฐกิจก็จะมีบทบาทเช่นกัน ข้อมูลการค้าปลีกของสหรัฐฯ การเริ่มต้นบ้าน และการสำรวจการผลิตทั้งหมดจะถูกเปิดเผย ข้อมูล PMI จากยุโรปและเอเชียจะช่วยให้เห็นภาพรวมเศรษฐกิจเพิ่มเติม และแน่นอน ความเคลื่อนไหวทางภูมิรัฐศาสตร์ยังคงเป็นตัวแปรที่ไม่สามารถคาดเดาได้ หากความตึงเครียดในตะวันออกกลางทวีความรุนแรงขึ้น ความผันผวนอาจกลับมาอีกครั้ง ในตอนนี้ นักลงทุนหวังว่าจะเป็นสัปดาห์ที่สงบ แต่ก็ยังคงตื่นตัวต่อสิ่งที่อาจเกิดขึ้น