Los mercados vacilan mientras la inflación se enfría, pero la geopolítica se calienta: Resumen semanal | 9 de junio – 13 de junio de 2025

Resumen Económico

La semana pasada, los inversionistas estuvieron navegando un delicado equilibrio entre el alivio y el riesgo. Por un lado, los datos de inflación de EE. UU. trajeron algunas buenas noticias: los precios están subiendo más lentamente de lo esperado, lo que le da a la Reserva Federal más razones para hacer una pausa en las subidas de tasas. El Índice CPI aumentó solo un 2.4% con respecto al año pasado, mientras que la inflación subyacente también se desaceleró. Al mismo tiempo, las solicitudes de desempleo aumentaron ligeramente, lo que sugiere que el mercado laboral extremadamente caliente podría estar perdiendo algo de impulso.

La situación global no ofreció una narrativa clara. En Europa, los responsables de la política del BCE insinuaron que las subidas de tasas podrían estar cerca de su fin, con la inflación acercándose a su objetivo. El Reino Unido, por otro lado, sorprendió con una caída en el PIB, lo que generó dudas sobre cuánto tiempo más podrá soportar tasas altas. En Japón, la inflación se mantuvo persistente. Luego, justo cuando los inversionistas comenzaron a aceptar la idea de una desaceleración en el endurecimiento, las noticias sobre los ataques israelíes a Irán sacudieron los mercados. Fue un recordatorio contundente de que incluso cuando los datos económicos parecen tranquilos, los riesgos globales pueden irrumpir en cualquier momento.

Acciones, Renta Fija y Materias Primas

La semana en los mercados financieros se desarrolló como un drama en dos actos. El optimismo inicial alimentado por la desaceleración de la inflación de EE. UU. y las esperanzas de conversaciones comerciales entre EE. UU. y China impulsó las acciones al alza. El S&P 500 estuvo cerca de alcanzar máximos históricos a mediados de semana, y el Nasdaq-100 continuó su rally a medida que las acciones tecnológicas subían gracias a las previsiones positivas de empresas como Oracle. Al final de la semana, el estado de ánimo cambió. Una escalada repentina en el Medio Oriente envió los precios del petróleo a las nubes y llevó a los inversionistas a terrenos más seguros, arrastrando las acciones hacia abajo.

El mercado de bonos reflejó esa ansiedad. Los rendimientos de los bonos del Tesoro de EE. UU. cayeron, con el bono a 10 años deslizándose hasta el 4.40% (su nivel más bajo en semanas), ya que los inversionistas se volvieron más confiados en que la Reserva Federal podría hacer una pausa, o incluso reducir las tasas, si el crecimiento se desacelera.

Las materias primas pasaron al primer plano, ya que el petróleo Brent saltó por encima de los 78 dólares debido al temor por el suministro, a pesar de que no hubo daños directos. El oro también subió ($3,433.47 por onza), atrayendo flujos hacia refugios seguros. El optimismo temprano de la semana dio paso a la cautela, y los mercados fueron recordados de que la calma puede ser fugaz, y los riesgos geopolíticos tienen la capacidad de surgir cuando menos se esperan.

Actualizaciones de Desempeño Sectorial

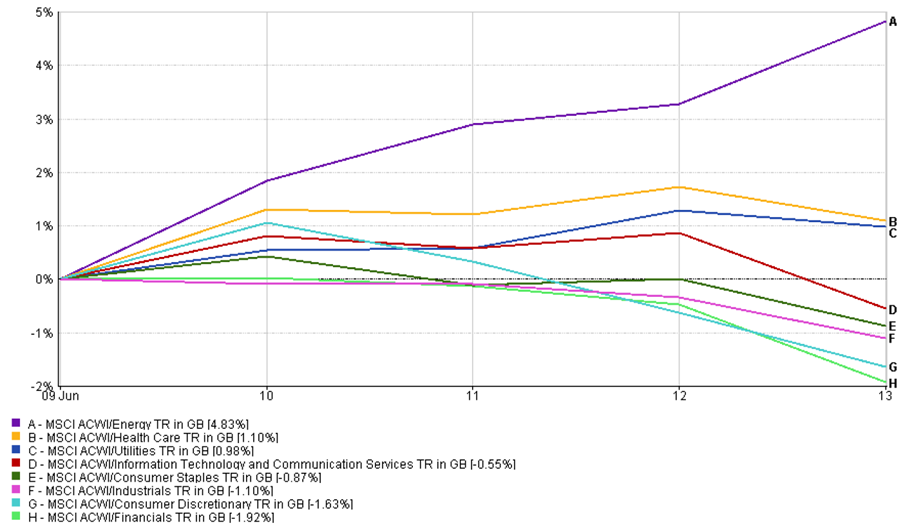

Los inversionistas rotaron rápidamente entre sectores la semana pasada en respuesta a los brotes geopolíticos y la disminución de la inflación. La energía lideró con una ganancia del +4.83%, impulsada por el aumento en los precios del petróleo. Los sectores defensivos también vieron un renovado interés: el sector salud subió un +1.10%, y los servicios públicos añadieron un +0.98% mientras los inversionistas buscaban estabilidad.

Sin embargo, el liderazgo en tecnología y servicios de comunicación se desvaneció, con el sector combinado cayendo un -0.55% cuando las valoraciones excesivas se encontraron con una ronda de toma de ganancias. El sector financiero fue el peor performer de la semana, cayendo un -1.92% debido a que los rendimientos más bajos de los bonos comprimieron los márgenes de los bancos. Los bienes de consumo discrecional cayeron un -1.63%, afectado por ganancias minoristas mixtas y previsiones de consumo cautelosas. Los industriales también terminaron en negativo, cayendo un -1.10% a pesar de la fortaleza en algunas empresas de defensa seleccionadas.

Desempeño Sectorial

Gráfico de línea que muestra el desempeño sectorial del 9 al 13 de junio de 2025, con energía liderando con un +4.83% y finanzas bajando un -1.92%.

Fuente: FE Analytics. Todos los índices son de rentabilidad total en dólares estadounidenses. El desempeño pasado no es indicativo de resultados futuros. Datos a partir del 13 de junio de 2025.

La rotación fue reveladora: los mercados cambiaron de crecimiento a resiliencia. Con el aumento de los riesgos y la desaceleración de la economía, los inversionistas favorecieron los sectores que tienden a mantenerse mejor cuando resurge la volatilidad.

Actualizaciones del Mercado Regional

El desempeño del mercado se diversificó entre las regiones la semana pasada, con las expectativas de tasas y las preocupaciones geopolíticas influyendo en la posición de los inversionistas.

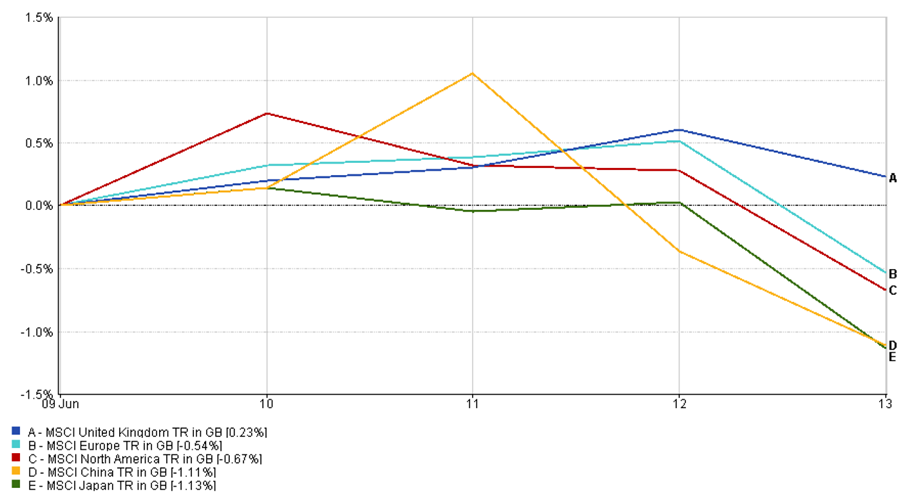

En EE. UU., el optimismo temprano sobre la inflación más baja y la fortaleza de la tecnología se desvaneció para el viernes. El índice MSCI North America cayó un -0.67%, ya que los flujos hacia refugios seguros aumentaron y las acciones retrocedieron.

Europa también tuvo dificultades. El índice MSCI Europe cayó un -0.54%, arrastrado por ganancias minoristas débiles y preocupaciones renovadas sobre aranceles de EE. UU. Los índices DAX de Alemania y CAC 40 de Francia terminaron la semana en negativo.

El Reino Unido demostró ser más resistente. El índice MSCI United Kingdom ganó un +0.23%, apoyado por las grandes empresas petroleras y los nombres defensivos de gran capitalización. La caída del PIB más débil de lo esperado fortaleció el caso para una pausa del BOE, elevando el sentimiento del mercado a mediados de semana.

En Asia, el tono fue cauteloso. El índice MSCI Japón cayó un -1.13%, afectado por la fortaleza del yen y los temores sobre los aranceles a los autos. Mientras tanto, el índice MSCI China cayó un -1.11%, ya que el impulso de los avances comerciales se desvaneció y las acciones tecnológicas se vieron presionadas.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son de rentabilidad total en dólares estadounidenses. El desempeño pasado no es indicativo de resultados futuros. Datos a partir del 13 de junio de 2025.

En general, las acciones globales tomaron un respiro. El impulso del alivio macroeconómico fue finalmente opacado por los riesgos geopolíticos renovados.

Movimientos del Mercado de Divisas

Los mercados de divisas reflejaron una dinámica de empuje y tracción la semana pasada, ya que los datos de inflación, el tono de los bancos centrales y las tensiones geopolíticas dieron forma a los flujos de divisas.

EUR/USD avanzó de manera constante, subiendo a 1.1603 para el 14 de junio, una ganancia semanal del +1.81%. Los datos de CPI más suaves de EE. UU. generaron una debilidad generalizada del dólar a principios de semana, mientras que los comentarios agresivos de la presidenta del BCE, Lagarde, ayudaron a apoyar el euro cerca de los máximos de dos meses. El par tocó brevemente niveles no vistos desde principios de abril.

USD/JPY invirtió su rumbo después de probar los máximos de varias semanas. Abrió en 144.89 y bajó a 143.00 para el viernes, cerrando la semana con una caída del -1.31%. El sentimiento de aversión al riesgo tras el ataque aéreo de Israel a Irán generó demanda de yenes como refugio seguro, compensando la presión previa de los diferenciales de tasas de EE. UU.

GBP/USD subió temprano, pero perdió fuerza más tarde. El par subió a 1.3604 a mitad de semana antes de retroceder a 1.3551, registrando una modesta ganancia del +0.05%. La caída más débil de lo esperado en el PIB del Reino Unido limitó el impulso alcista, aunque un dólar más débil ayudó a amortiguar la libra.

GBP/JPY siguió los movimientos más amplios de ambas divisas. Abrió en 193.84, subió a un máximo de varios años por encima de 196, pero se estabilizó en 195.49, aún con un aumento del +0.85% durante la semana. El movimiento reflejó la fortaleza subyacente de la libra y la recuperación del yen hacia el final de la semana a medida que aumentó la volatilidad.

Perspectivas del Mercado y la Semana que Viene

Mirando hacia el futuro, todas las miradas están puestas en los bancos centrales. La Reserva Federal de EE. UU. se reúne esta semana, y aunque no se espera un cambio en las tasas de interés, los inversionistas esperan claridad. ¿La Reserva Federal simplemente hará una pausa, o sugerirá que las subidas de tasas han terminado por completo? El tono de la conferencia de prensa del presidente de la Reserva Federal, Jerome Powell, así como el "grafico de puntos" actualizado de las expectativas de tasas, serán analizados de cerca para detectar cualquier cambio en la estrategia.

En el extranjero, el BOJ y el BOE también deben tomar decisiones. Japón probablemente mantendrá su curso por ahora, pero cualquier señal de aumento de la inflación podría agitar los mercados. El BOE enfrenta un dilema más difícil: la inflación del Reino Unido sigue siendo alta, pero la reciente caída del PIB sugiere que la economía podría estar desacelerándose demasiado para soportar más ajustes.

Los datos económicos también jugarán un papel. Se publicarán los datos de ventas minoristas, inicio de viviendas y encuestas de manufactura en EE. UU. A nivel global, los datos PMI de Europa y Asia ofrecerán más pistas sobre el impulso económico. Y, por supuesto, los desarrollos geopolíticos siguen siendo una incógnita. Si las tensiones en el Medio Oriente aumentan, la volatilidad podría regresar con fuerza. Por ahora, los inversionistas esperan una semana estable, pero siguen alerta a cualquier sorpresa que pueda cambiar la narrativa nuevamente.