経済概況

先週、投資家たちは安堵とリスクの間で微妙なバランスを取っていました。一方で、アメリカのインフレデータは歓迎すべきニュースをもたらしました。予想よりも価格上昇が遅く、FRBが金利引き上げを停止する理由が増えました。CPIインデックスは昨年から2.4%上昇しましたが、コアインフレも冷え込みました。同時に、失業保険の申請が増加し、過熱していた労働市場が少し冷えつつあることを示唆しています。

世界的な状況には明確なストーリーはありませんでした。ヨーロッパでは、ECBの政策立案者たちが金利引き上げがまもなく終了するかもしれないことを示唆し、インフレが目標に近づいていると発表しました。イギリスは、GDPが減少したことで驚きを与え、どれだけ高金利を耐えられるかについて疑問を呈しました。日本ではインフレが引き続き高いままでした。その後、投資家たちが金利引き上げの鈍化を受け入れ始めた頃、イスラエルによるイランへの空爆ニュースが市場を揺さぶりました。経済データが穏やかに見える時でも、世界的なリスクが一瞬で浮上することを強く思い出させる出来事でした。

株式、債券、商品

金融市場の1週間は、2幕のドラマのように展開されました。米国のインフレデータの冷却と米中の貿易交渉への希望によって初期の楽観的なムードが株価を押し上げました。S&P 500は週の半ばに記録的な高値に近づき、Nasdaq-100は、Oracleなどの企業からの楽観的な予測で技術株が急上昇し、ラリーを続けました。しかし、週の終わりにはムードが変わりました。中東での急激なエスカレーションが石油価格を急騰させ、安全資産へのシフトを促し、株式市場は下落しました。

債券市場はその不安を反映しました。米国債の利回りは下落し、10年物国債は4.40%(数週間ぶりの最安値)に滑り込みました。これは、FRBが金利引き上げを停止するか、成長が鈍化すれば利下げを行う可能性があるという自信から来ています。

商品市場は、ブレント原油が供給懸念から78ドルを超えて急騰し、注目を集めました。金も上昇しました($3,433.47/オンス)、安全資産への資金流入を引き寄せました。週初の楽観的なムードは警戒に変わり、市場は冷静さが一時的であることを再確認しました。また、地政学的リスクが予期せぬ時に現れることを示唆しました。

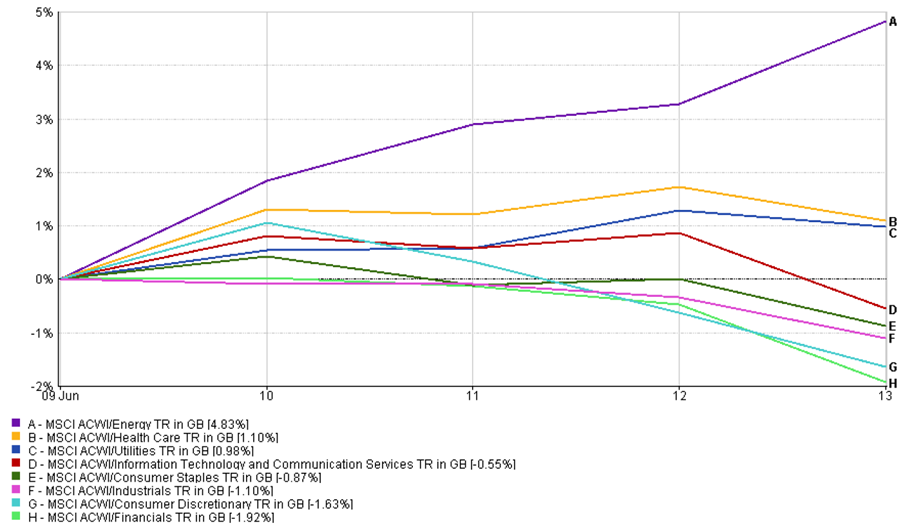

セクター別パフォーマンス更新

投資家たちは、地政学的な緊張とインフレの冷却に反応して、先週急速にセクターをローテーションしました。エネルギーは+4.83%の上昇で先頭に立ち、石油価格の上昇によって押し上げられました。防御的なセクターにも新たな関心が集まりました。ヘルスケアは+1.10%上昇し、ユーティリティは+0.98%上昇し、投資家たちは安定を求めました。

しかし、テクノロジーと通信サービスのリーダーシップは衰え、両セクターは-0.55%下落しました。これは、過大評価と利益確定売りがぶつかった結果です。金融セクターは、週の最悪のパフォーマーで、-1.92%の下落となり、低金利の影響で銀行の利ざやが圧迫されました。消費財は-1.63%下落し、小売業の混在する業績と慎重な消費見通しによって重くなりました。産業セクターも-1.10%下落しましたが、選択された防衛株に強さがありました。

セクター別パフォーマンス

2025年6月9日〜13日のセクター別パフォーマンスを示す線グラフ、エネルギーが+4.83%で先頭に立ち、金融は-1.92%で下落しました。

出典: FE Analytics。すべての指数は米ドル建ての総リターンです。過去のパフォーマンスは将来のパフォーマンスを示唆するものではありません。データは2025年6月13日現在です。

ローテーションは示唆に富んでいました:市場は成長から回復力に向かって移行しました。リスクが高まり、経済の勢いが鈍化する中で、投資家たちはボラティリティが再び現れるときにより良いパフォーマンスを発揮するセクターを好みました。

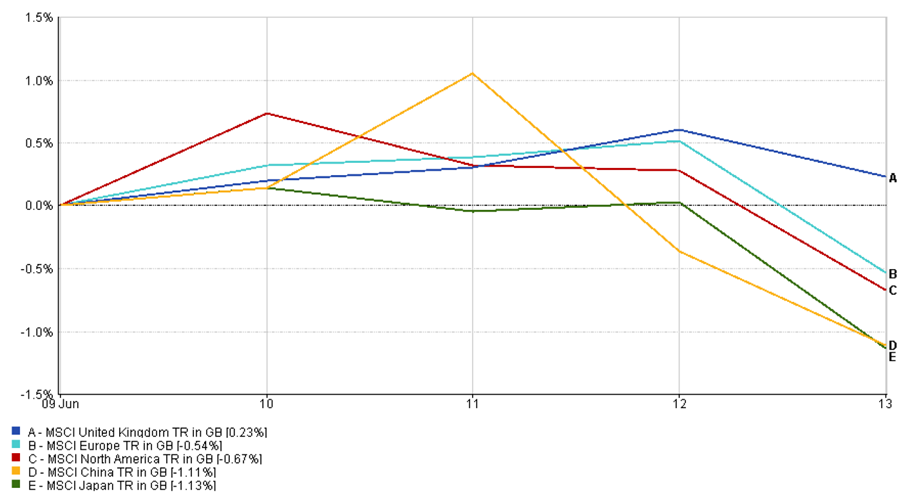

地域別市場更新

先週の市場パフォーマンスは地域ごとに異なり、金利の期待と地政学的な懸念が投資家のポジションに影響を与えました。

米国では、インフレの冷却とテクノロジーの強さに対する初期の楽観的な見通しが金曜日までに薄れました。MSCI北米指数は-0.67%下落し、安全資産へのフローが増加し、株式が後退しました。

ヨーロッパも苦しみました。MSCIヨーロッパ指数は-0.54%下落し、弱い小売業の業績と米国からの新たな関税懸念が原因です。ドイツのDAXとフランスのCAC 40はどちらも赤字で週を終えました。

イギリスはより回復力を示しました。MSCIイギリス指数は+0.23%上昇し、石油メジャーや大手防衛株に支えられました。予想より低いGDPの発表はBOEが金利を据え置く理由を強化し、市場のセンチメントを週中に高めました。

アジアでは慎重な雰囲気が続きました。MSCI日本指数は-1.13%下落し、円高と自動車関税への懸念が影響しました。一方、MSCI中国指数は-1.11%下落し、貿易進展の勢いが薄れ、テクノロジー株が圧力を受けました。

地域別パフォーマンス

出典: FE Analytics。すべての指数は米ドル建ての総リターンです。過去のパフォーマンスは将来のパフォーマンスを示唆するものではありません。データは2025年6月13日現在です。

総じて、グローバルな株式市場は一息つきました。マクロの安堵からの勢いは、再び浮上した地政学的リスクによって覆い隠されました。

通貨市場の動向

通貨市場は先週、インフレデータ、中央銀行の態度、そして地政学的な緊張がFXの流れを形作る中で、よくある押し引きを反映しました。

EUR/USDは順調に上昇し、6月14日には1.1603に達しました。週の上昇率は+1.81%でした。アメリカのCPIデータが軟化したことで、週の初めにドルが広く弱くなり、ECBのラガルド総裁のタカ派的な発言がユーロを2か月ぶりの高値に支えました。このペアは4月初め以来の高水準に一時的に達しました。

USD/JPYは数週間ぶりの高値をテストした後、方向転換しました。144.89でオープンし、金曜日には143.00に下がり、週の終わりには-1.31%の下落となりました。イスラエルのイラン空爆を受けてリスク回避の感情が高まり、円が安全資産として需要を集め、米国の金利差による圧力を相殺しました。

GBP/USDは初めに上昇しましたが、後に勢いを失いました。このペアは週の中で1.3604に達しましたが、1.3551に戻り、わずか+0.05%の増加にとどまりました。予想より低い英国GDPの発表が上昇の勢いを制限しましたが、ドルの広範な軟化はポンドを支えました。

GBP/JPYは両通貨の大きな動きに従いました。193.84でオープンし、196を超える数年ぶりの高値に達し、195.49で落ち着きました。週の+0.85%の上昇は、内在的なポンドの強さと週末に向けた円の回復を反映しています。

市場見通しと来週の展望

今後、注目は中央銀行に集まっています。今週、米国連邦準備制度(FRB)が会合を開きます。金利の変更は予想されませんが、投資家たちは明確さを求めています。FRBは単に金利を据え置くのでしょうか、それとも金利引き上げが終了したことを示唆するのでしょうか?FRBのジェローム・パウエル議長の記者会見や金利期待の「ドットプロット」の更新が戦略の変化を示すかどうかが注目されます。

海外では、BOJ(日本銀行)とBOE(イギリス銀行)も重要な決定を下す必要があります。日本は現状を維持する可能性が高いですが、インフレが上昇すれば市場が揺さぶられる可能性があります。BOEはより難しいジレンマに直面しています。イギリスのインフレは依然として高いですが、最新のGDP減少は経済がさらに金利引き上げを耐えられなくなっていることを示唆しています。

経済データも重要な役割を果たします。米国の小売売上高、住宅着工、製造業調査などのデータが発表予定です。グローバルに見ると、欧州とアジアのPMIデータが経済の勢いについてさらなる手がかりを提供するでしょう。そしてもちろん、地政学的な展開が予測不能なカードとなります。もし中東での緊張が高まれば、再びボラティリティが強く戻ってくるかもしれません。現時点では、投資家たちは安定した1週間を望んでいますが、ストーリーを再び変えるような驚きに備えています。