Gambaran Ekonomi

Pada minggu lalu, pelabur-pelabur sedang mengimbangi antara kelegaan dan risiko. Di satu sisi, data inflasi AS membawa beberapa berita baik – harga meningkat lebih perlahan daripada yang dijangkakan, memberikan Fed lebih alasan untuk menangguhkan kenaikan kadar faedah. Indeks CPI meningkat hanya 2.4% berbanding tahun lalu, sementara inflasi teras juga mereda. Pada masa yang sama, tuntutan pengangguran meningkat sedikit, menunjukkan bahawa pasaran buruh yang sangat panas mungkin mulai kehilangan sedikit tenaga.

Gambaran global tidak memberikan naratif yang jelas. Di Eropah, pembuat dasar di ECB memberi isyarat bahawa kenaikan kadar mungkin akan berakhir tidak lama lagi, dengan inflasi semakin hampir dengan sasaran mereka. UK, sebaliknya, mengejutkan dengan penurunan dalam KDNK – menimbulkan keraguan tentang berapa lama ia boleh menahan kadar tinggi. Di Jepun, inflasi masih berterusan. Kemudian, ketika pelabur mula menerima idea tentang pengetatan yang lebih perlahan, berita serangan Israel ke atas Iran menggoncang pasaran. Ini adalah peringatan tajam bahawa walaupun data ekonomi kelihatan tenang, risiko global boleh muncul dalam sekelip mata.

Saham, Pendapatan Tetap dan Komoditi

Minggu di pasaran kewangan dimainkan seperti drama dua babak. Optimisme awal yang didorong oleh penurunan inflasi AS dan harapan rundingan perdagangan AS-China mendorong saham naik. S&P 500 hampir mencapai paras tertinggi sepanjang masa pada pertengahan minggu, dan Nasdaq-100 meneruskan rallynya apabila saham teknologi melonjak disokong oleh ramalan positif daripada nama-nama seperti Oracle. Menjelang hujung minggu, suasana berubah. Peningkatan mendadak di Timur Tengah menyebabkan harga minyak meroket dan membawa pelabur kembali ke tempat yang lebih selamat, menyebabkan saham jatuh.

Pasaran bon turut mencerminkan kebimbangan ini. Hasil bon Perbendaharaan AS jatuh, dengan hasil 10 tahun meluncur ke paras 4.40% (terendah dalam beberapa minggu) apabila peniaga semakin yakin bahawa Fed mungkin akan berhenti, atau bahkan mengurangkan kadar faedah, jika pertumbuhan melambat.

Komoditi menarik perhatian apabila minyak Brent melonjak melebihi $78 akibat kebimbangan bekalan, walaupun tiada kerosakan langsung. Emas juga meningkat ($3,433.47 setiap auns), menarik aliran dana ke tempat perlindungan selamat. Optimisme awal minggu memberi laluan kepada kehati-hatian, dengan pasaran diingatkan bahawa ketenangan boleh menjadi sementara – dan risiko geopolitik boleh muncul apabila tidak dijangka.

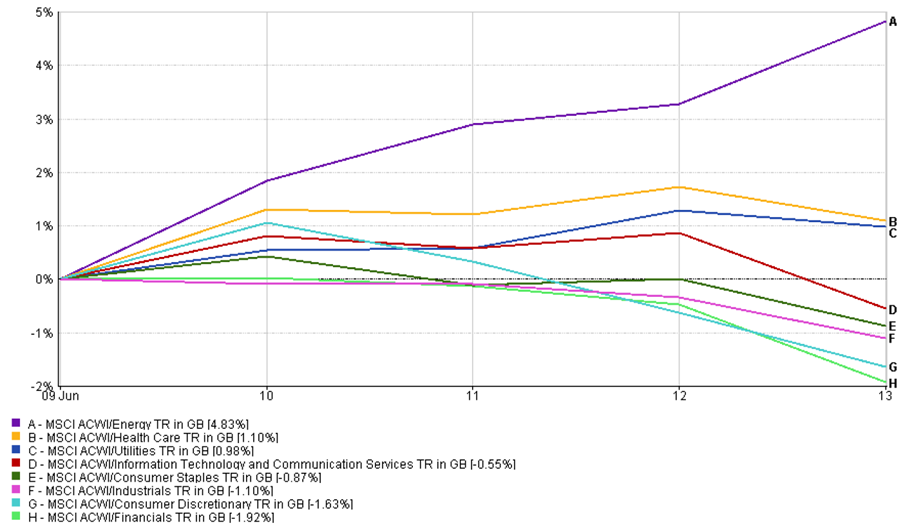

Kemaskini Prestasi Sektor

Pelabur-pelabur berputar dengan pantas antara sektor-sektor minggu lalu sebagai tindak balas kepada ketegangan geopolitik dan penurunan inflasi. Tenaga mendahului dengan keuntungan +4.83%, didorong oleh lonjakan harga minyak. Sektor-sektor pertahanan juga menarik minat baru – penjagaan kesihatan meningkat +1.10%, dan utiliti menambah +0.98% kerana pelabur mencari kestabilan.

Namun, kepimpinan dalam teknologi dan perkhidmatan komunikasi pudar, dengan sektor gabungan jatuh -0.55% apabila penilaian yang berlebihan bertemu dengan pengambilan keuntungan. Kewangan adalah prestasi terburuk minggu ini, jatuh -1.92% kerana hasil bon yang lebih rendah menekan margin bank. Penggunaan pengguna jatuh -1.63%, dibebani oleh keuntungan runcit yang bercampur-campur dan pandangan perbelanjaan yang berhati-hati. Industri juga berakhir dengan merah, turun -1.10% walaupun ada kekuatan dalam beberapa nama pertahanan terpilih.

Prestasi Sektor

Grafik garis menunjukkan prestasi sektor dari 9 hingga 13 Jun 2025, dengan tenaga mendahului pada +4.83% dan kewangan turun -1.92%.

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lepas tidak boleh dijadikan petunjuk prestasi masa depan. Data terkini pada 13 Jun 2025.

Putaran ini sangat bermakna: pasaran beralih dari pertumbuhan kepada ketahanan. Dengan risiko meningkat dan momentum ekonomi yang semakin perlahan, pelabur lebih cenderung memilih sektor-sektor yang lebih berdaya tahan apabila ketidaktentuan kembali muncul.

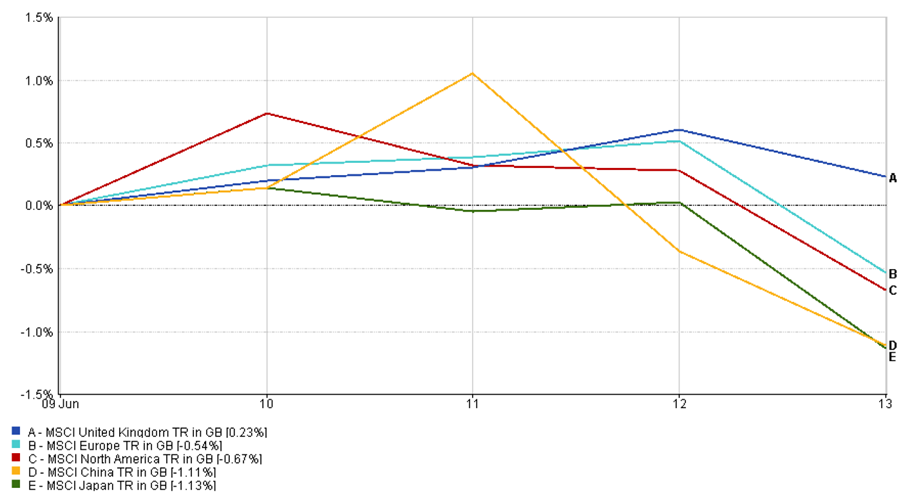

Kemaskini Pasaran Mengikut Wilayah

Prestasi pasaran berbeza mengikut wilayah minggu lalu, dengan jangkaan kadar dan kebimbangan geopolitik membentuk kedudukan pelabur.

Di AS, optimisme awal daripada penurunan inflasi dan kekuatan teknologi hilang menjelang Jumaat. Indeks MSCI Amerika Utara turun -0.67%, kerana aliran pelaburan ke tempat perlindungan selamat meningkat dan saham jatuh kembali.

Eropah juga berdepan cabaran. Indeks MSCI Eropah turun -0.54%, tertekan oleh hasil runcit yang lemah dan kebimbangan tarif dari AS. DAX Jerman dan CAC 40 Perancis kedua-duanya berakhir minggu ini dengan penurunan.

UK menunjukkan lebih banyak daya tahan. Indeks MSCI United Kingdom meningkat +0.23%, disokong oleh syarikat minyak utama dan nama pertahanan berkapitalisasi besar. KDNK yang lebih rendah daripada yang dijangkakan menguatkan kes untuk pemberhentian BOE, meningkatkan sentimen pasaran pada pertengahan minggu.

Di Asia, nada pasaran berhati-hati. Indeks MSCI Jepun jatuh -1.13%, terjejas oleh kekuatan yen dan kebimbangan tarif automotif. Sementara itu, indeks MSCI China jatuh -1.11%, apabila momentum daripada kemajuan perdagangan pudar dan saham teknologi menghadapi tekanan.

Prestasi Mengikut Wilayah

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lepas tidak boleh dijadikan petunjuk prestasi masa depan. Data terkini pada 13 Jun 2025.

Secara keseluruhannya, pasaran ekuiti global berehat seketika. Momentum daripada kelegaan makroekonomi akhirnya dilindungi oleh risiko geopolitik yang semakin meningkat.

Pergerakan Pasaran Mata Wang

Pasaran mata wang mencerminkan pergolakan biasa minggu lalu, dengan data inflasi, nada bank pusat, dan ketegangan geopolitik membentuk aliran FX.

EUR/USD meningkat dengan mantap, naik ke 1.1603 pada 14 Jun – kenaikan mingguan sebanyak +1.81%. Data CPI AS yang lebih lembut menyebabkan kelemahan dolar secara meluas pada awal minggu, sementara kenyataan hawkish daripada Presiden ECB, Lagarde, membantu menyokong euro berhampiran paras tertinggi dua bulan. Pasangan ini sebentar menyentuh tahap yang belum dicapai sejak awal April.

USD/JPY membalikkan arah setelah menguji paras tertinggi beberapa minggu. Ia dibuka pada 144.89 dan jatuh ke 143.00 menjelang Jumaat, menamatkan minggu dengan penurunan -1.31%. Sentimen aversi risiko susulan serangan udara Israel ke atas Iran menyebabkan permintaan selamat untuk yen, mengimbangi tekanan awal daripada perbezaan kadar AS.

GBP/USD meningkat awal tetapi kehilangan tenaga kemudian. Pasangan ini naik ke 1.3604 pada pertengahan minggu sebelum jatuh kembali ke 1.3551, mencatatkan kenaikan sederhana sebanyak +0.05%. Penurunan KDNK UK yang lebih lemah mengehadkan momentum kenaikan, walaupun dolar yang lebih lemah secara meluas membantu menyokong pound.

GBP/JPY mengikuti pergerakan yang lebih luas bagi kedua-dua mata wang. Ia dibuka pada 193.84, melonjak ke paras tertinggi bertahun-tahun melebihi 196, tetapi menutup pada 195.49 – masih dengan kenaikan +0.85% untuk minggu tersebut. Pergerakan ini mencerminkan kekuatan pound yang mendasari dan pemulihan yen pada hujung minggu apabila volatiliti meningkat.

Prospek Pasaran dan Minggu Depan

Melihat ke hadapan, semua mata tertumpu pada bank pusat. Federal Reserve AS mengadakan mesyuarat minggu ini, dan walaupun tiada perubahan kadar faedah dijangka, pelabur mengharapkan kejelasan. Adakah Fed hanya akan menangguhkan – atau memberi isyarat bahawa kenaikan kadar telah selesai? Nada sidang media Ketua Fed Jerome Powell, serta "grafik titik" terkini bagi jangkaan kadar, akan dianalisis dengan teliti untuk sebarang perubahan strategi.

Di luar negara, BOJ dan BOE juga mempunyai keputusan untuk dibuat. Jepun mungkin akan kekal dengan pendirian sekarang, tetapi sebarang tanda inflasi meningkat boleh menggoncang pasaran. BOE menghadapi dilema yang lebih sukar – inflasi di UK masih tinggi, tetapi penurunan KDNK terbaru menunjukkan ekonomi mungkin semakin perlahan untuk menanggung lebih banyak pengetatan.

Data ekonomi juga akan memainkan peranan. Jualan runcit AS, permulaan rumah, dan tinjauan pembuatan dijangka diumumkan. Secara global, data PMI dari Eropah dan Asia akan memberikan lebih banyak petunjuk tentang momentum ekonomi. Dan sudah tentu, perkembangan geopolitik tetap menjadi kad liar. Jika ketegangan di Timur Tengah meningkat, volatiliti mungkin kembali dengan kuat. Buat masa ini, pelabur berharap untuk minggu yang stabil – tetapi tetap berjaga-jaga dengan sebarang kejutan yang mungkin mengubah naratif sekali lagi.