Aperçu Économique

La semaine dernière, les investisseurs naviguaient entre soulagement et risque. D'une part, les données sur l'inflation aux États-Unis ont apporté quelques bonnes nouvelles – les prix augmentent plus lentement que prévu, donnant ainsi à la Fed plus de raisons de suspendre les hausses des taux d'intérêt. L'indice CPI a augmenté de seulement 2,4% par rapport à l'année dernière, tandis que l'inflation de base a également ralenti. En même temps, les demandes de chômage ont légèrement augmenté, laissant entendre que le marché du travail très dynamique pourrait commencer à perdre un peu de son élan.

Le tableau mondial n'a pas offert de récit clair. En Europe, les responsables de la politique monétaire de la BCE ont laissé entendre que les hausses de taux pourraient bientôt prendre fin, l'inflation se rapprochant de leur objectif. Le Royaume-Uni, quant à lui, a surpris avec une baisse du PIB – soulevant des doutes sur sa capacité à supporter des taux d'intérêt élevés pendant longtemps. Au Japon, l'inflation est restée persistante. Puis, juste au moment où les investisseurs commençaient à accepter l'idée d'un resserrement monétaire plus lent, les nouvelles des frappes israéliennes sur l'Iran ont secoué les marchés. Cela a rappelé brutalement que même lorsque les données économiques semblent calmes, les risques mondiaux peuvent surgir en un instant.

Actions, Obligations et Commodités

La semaine sur les marchés financiers s'est déroulée comme un drame en deux actes. L'optimisme initial alimenté par la baisse de l'inflation aux États-Unis et les espoirs de négociations commerciales entre les États-Unis et la Chine ont poussé les actions à la hausse. Le S&P 500 a frôlé des niveaux record à mi-semaine, et le Nasdaq-100 a poursuivi sa rallye, les actions technologiques étant portées par des prévisions positives de sociétés comme Oracle. À la fin de la semaine, l'ambiance a changé. Une escalade soudaine au Moyen-Orient a provoqué une forte hausse des prix du pétrole et a poussé les investisseurs vers des valeurs plus sûres, faisant baisser les actions.

Le marché obligataire a reflété cette inquiétude. Les rendements des bons du Trésor américain ont baissé, avec un rendement à 10 ans tombant à 4,40% (son plus bas depuis plusieurs semaines), les investisseurs devenant de plus en plus confiants que la Fed pourrait suspendre, voire réduire, ses taux si la croissance ralentit.

Les matières premières ont attiré l'attention, car le Brent a bondi au-dessus de 78 $ à cause des craintes d'approvisionnement, malgré l'absence de dommages directs. L'or a également augmenté ($3,433.47 l'once), attirant les flux vers des valeurs refuges. L'optimisme du début de la semaine a laissé place à la prudence, les marchés étant rappelés que la tranquillité peut être fugace et que les risques géopolitiques peuvent surgir à tout moment.

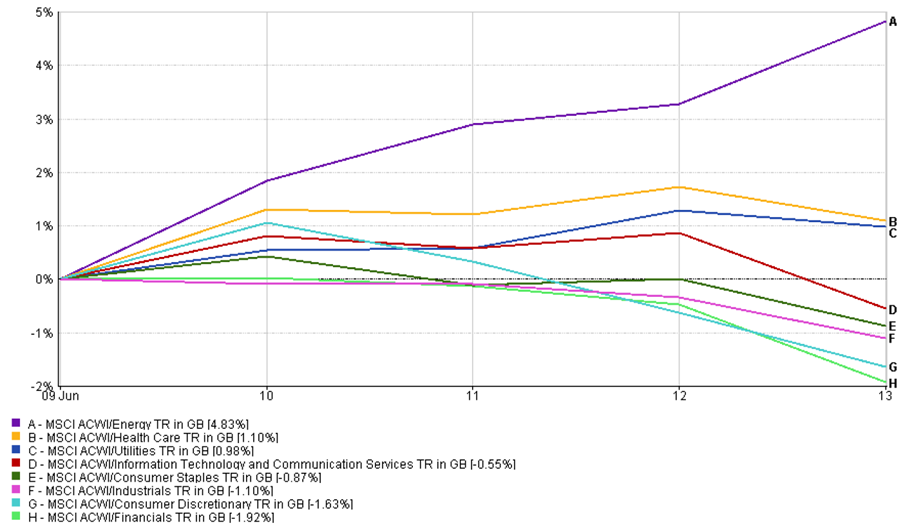

Mises à Jour des Performances Sectorielles

Les investisseurs ont rapidement changé de secteur la semaine dernière en réponse à l'escalade géopolitique et à la baisse de l'inflation. L'énergie a mené la danse avec un gain de +4,83%, soutenu par la hausse des prix du pétrole. Les secteurs défensifs ont également vu un regain d'intérêt – la santé a augmenté de +1,10% et les services publics ont ajouté +0,98% à mesure que les investisseurs cherchaient la stabilité.

Cependant, le leadership dans la technologie et les services de communication a pâti, avec une baisse de -0,55% pour les secteurs combinés, les valorisations élevées rencontrant une vague de prises de bénéfices. Les financières ont été le secteur le moins performant de la semaine, chutant de -1,92% en raison de la compression des marges bancaires provoquée par des rendements obligataires plus faibles. Les biens de consommation ont glissé de -1,63%, alourdis par des résultats de vente au détail mitigés et des perspectives de consommation prudentes. Les industriels ont également terminé la semaine en baisse de -1,10%, malgré la solidité de certains noms dans la défense.

Performance Sectorielle

Graphique en ligne montrant la performance sectorielle du 9 au 13 juin 2025, avec l'énergie en tête à +4,83% et les financières en baisse de -1,92%.

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. La performance passée n'est pas un indicateur fiable des performances futures. Données à partir du 13 juin 2025.

Ce changement était révélateur : les marchés se sont éloignés de la croissance pour se tourner vers la résilience. Avec la montée des risques et le ralentissement de la dynamique économique, les investisseurs ont privilégié les secteurs susceptibles de mieux tenir lorsque la volatilité réapparaît.

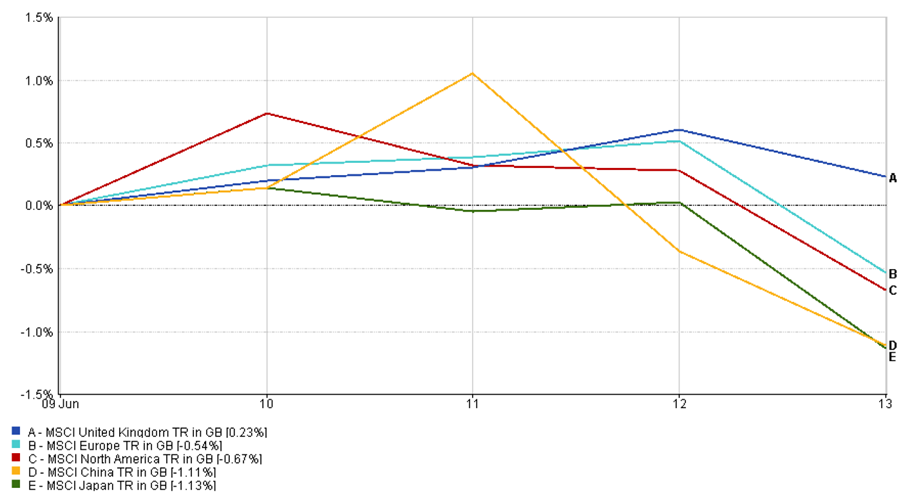

Mises à Jour du Marché Régional

Les performances des marchés ont divergé selon les régions la semaine dernière, les attentes de taux et les préoccupations géopolitiques influençant les positions des investisseurs.

Aux États-Unis, l'optimisme initial face à la baisse de l'inflation et à la force des technologies s'est dissipé d'ici vendredi. L'indice MSCI Amérique du Nord a chuté de -0,67%, les flux vers les valeurs refuges ayant augmenté et les actions reculant.

Européen, le MSCI Europe a diminué de -0,54%, pénalisé par les mauvais résultats du commerce de détail et les préoccupations liées aux droits de douane des États-Unis. Le DAX allemand et le CAC 40 français ont terminé la semaine dans le rouge.

Le Royaume-Uni a montré plus de résilience. L'indice MSCI Royaume-Uni a gagné +0,23%, soutenu par les grandes entreprises pétrolières et les grandes entreprises de défense. L'impression d'un PIB plus faible que prévu a renforcé l'argument en faveur d'une pause de la Banque d'Angleterre, ce qui a soutenu le sentiment du marché en milieu de semaine.

En Asie, le ton était prudent. L'indice MSCI Japon a chuté de -1,13%, pénalisé par la force du yen et les craintes concernant les droits de douane sur l'automobile. Pendant ce temps, l'indice MSCI Chine a diminué de -1,11%, la dynamique des progrès commerciaux s'estompe et les actions technologiques ont subi des pressions.

Performance Régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. La performance passée n'est pas un indicateur fiable des performances futures. Données à partir du 13 juin 2025.

Dans l'ensemble, les actions mondiales ont pris une pause. L'élan dû à l'allégement macroéconomique a été éclipsé par les risques géopolitiques renaissants.

Évolution des Marchés des Devises

Les marchés des devises ont reflété un tiraillement familier la semaine dernière, les données sur l'inflation, l'attitude des banques centrales et les tensions géopolitiques façonnant les flux FX.

EUR/USD a progressé régulièrement, atteignant 1,1603 le 14 juin – un gain hebdomadaire de +1,81%. Les données CPI américaines plus faibles ont provoqué une faiblesse généralisée du dollar en début de semaine, tandis que les commentaires bellicistes de la présidente de la BCE, Lagarde, ont aidé à soutenir l'euro près de ses plus hauts niveaux de deux mois. Le couple a brièvement atteint des niveaux non observés depuis début avril.

USD/JPY a inversé sa tendance après avoir testé des sommets sur plusieurs semaines. Il a ouvert à 144,89 et est tombé à 143,00 vendredi, enregistrant une baisse de -1,31% sur la semaine. Le sentiment de risque accru après les frappes aériennes israéliennes contre l'Iran a entraîné une demande refuge pour le yen, contrebalançant la pression antérieure due aux différentiels de taux américains.

GBP/USD a d'abord progressé mais a ensuite perdu de la vigueur. Le couple est monté à 1,3604 en milieu de semaine avant de redescendre à 1,3551, enregistrant une modeste hausse de +0,05%. La baisse plus forte que prévue du PIB du Royaume-Uni a limité l'élan haussier, bien qu'un dollar plus faible ait soutenu la livre.

GBP/JPY a suivi les mouvements plus larges des deux devises. Il a ouvert à 193,84, a bondi à un sommet de plusieurs années au-dessus de 196, mais a clôturé à 195,49, avec une hausse de +0,85% pour la semaine. Ce mouvement a reflété la force sous-jacente de la livre et la reprise du yen à la fin de la semaine à mesure que la volatilité augmentait.

Prévisions du Marché et Semaine à Venir

À l'avenir, tous les yeux sont rivés sur les banques centrales. La Réserve fédérale des États-Unis se réunit cette semaine, et bien qu'aucun changement de taux ne soit attendu, les investisseurs attendent des éclaircissements. La Fed va-t-elle simplement faire une pause, ou suggérer que les hausses de taux sont terminées pour de bon ? Le ton de la conférence de presse du président Jerome Powell, ainsi que la mise à jour du "graphique en points" des attentes de taux, seront scrutés pour tout changement stratégique.

À l'étranger, la BOJ et la BOE ont aussi des décisions à prendre. Le Japon est susceptible de rester sur sa position actuelle, mais toute signe d'inflation croissante pourrait secouer les marchés. La BOE fait face à un dilemme plus difficile : l'inflation au Royaume-Uni reste élevée, mais la baisse récente du PIB suggère que l'économie ralentit trop pour supporter un resserrement supplémentaire.

Les données économiques joueront également un rôle important. Les ventes au détail, les permis de construire et les enquêtes manufacturières américaines sont attendues. À l'échelle mondiale, les données PMI en Europe et en Asie fourniront davantage d'indices sur l'élan économique. Et, bien sûr, les développements géopolitiques restent un facteur incertain. Si les tensions au Moyen-Orient augmentent, la volatilité pourrait revenir de manière forte. Pour l'instant, les investisseurs espèrent une semaine calme, mais restent alertes face à toute surprise qui pourrait changer à nouveau la donne.