Visão Geral da Economia

Na semana passada, os investidores estavam equilibrando entre alívio e risco. Por um lado, os dados de inflação dos EUA trouxeram boas notícias – os preços estão subindo mais lentamente do que o esperado, dando mais razões para o Fed interromper os aumentos de taxa de juros. O índice CPI subiu apenas 2,4% em relação ao ano passado, enquanto a inflação subjacente também esfriou. Ao mesmo tempo, os pedidos de auxílio-desemprego aumentaram, sugerindo que o mercado de trabalho aquecido pode estar perdendo um pouco de fôlego.

A situação global não ofereceu uma narrativa clara. Na Europa, os formuladores de políticas do BCE deram a entender que os aumentos de taxa podem estar próximos do fim, com a inflação se aproximando de seu alvo. O Reino Unido, por sua vez, surpreendeu com uma queda no PIB – levantando dúvidas sobre quanto tempo o país pode suportar taxas altas. No Japão, a inflação permaneceu persistente. Então, justamente quando os investidores começaram a se acostumar com a ideia de um aperto monetário mais lento, as notícias sobre ataques israelenses ao Irã abalaram os mercados. Foi um lembrete abrupto de que, mesmo quando os dados econômicos parecem calmos, os riscos globais podem surgir de repente.

Ações, Renda Fixa e Commodities

A semana nos mercados financeiros se desenrolou como um drama de dois atos. O otimismo inicial impulsionado pelos dados de inflação mais baixos dos EUA e pelas esperanças nas negociações comerciais entre os EUA e a China fez as ações subirem. O S&P 500 quase atingiu recordes no meio da semana, e o Nasdaq-100 continuou seu rally à medida que as ações de tecnologia dispararam com as previsões positivas de empresas como Oracle. No final da semana, o clima virou. Uma escalada repentina no Oriente Médio fez o preço do petróleo disparar e levou os investidores a buscar ativos mais seguros, fazendo as ações caírem.

O mercado de títulos refletiu essa ansiedade. Os rendimentos dos títulos do Tesouro dos EUA caíram, com o rendimento de 10 anos caindo para 4,40% (o menor em semanas), à medida que os traders ficavam mais confiantes de que o Fed poderia parar ou até cortar as taxas caso o crescimento desacelerasse.

As commodities se destacaram quando o petróleo Brent saltou para mais de $78 devido a temores de oferta, apesar de não haver danos diretos. O ouro também subiu ($3.433,47 por onça), atraindo fluxos para ativos de refúgio seguro. O otimismo no início da semana deu lugar à cautela, com os mercados sendo lembrados de que a calma pode ser passageira – e os riscos geopolíticos podem surgir quando menos se espera.

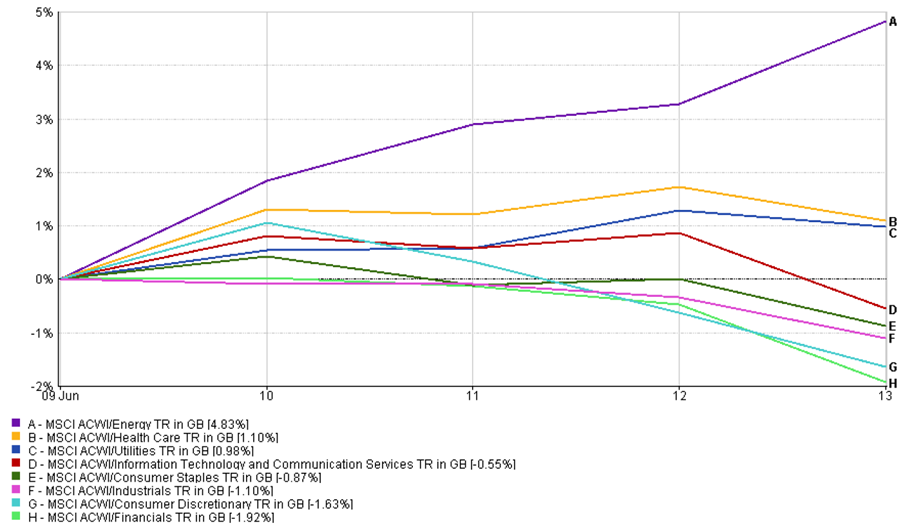

Atualizações de Desempenho por Setor

Os investidores rotacionaram rapidamente entre setores na semana passada, em resposta a aumentos geopolíticos e à desaceleração da inflação. Energia liderou com um ganho de +4,83%, impulsionada pela alta no preço do petróleo. Setores defensivos também receberam novo interesse – saúde subiu +1,10%, e utilidades avançaram +0,98% à medida que os investidores procuraram estabilidade.

No entanto, a liderança nos setores de tecnologia e serviços de comunicação diminuiu, com o setor combinado caindo -0,55% à medida que as valorizações esticadas encontraram uma rodada de lucros realizados. O setor financeiro foi o pior da semana, caindo -1,92% à medida que os rendimentos mais baixos dos títulos pressionaram as margens dos bancos. O consumo discricionário caiu -1,63%, pressionado pelos resultados mistos do varejo e pelas perspectivas de consumo cautelosas. O setor industrial também terminou em queda, caindo -1,10% apesar da força em alguns nomes de defesa selecionados.

Desempenho por Setor

Gráfico de linha mostrando o desempenho por setor de 9 a 13 de junho de 2025, com energia liderando com +4,83% e finanças caindo -1,92%.

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. Desempenho passado não é indicativo de resultados futuros. Dados de 13 de junho de 2025.

A rotação foi reveladora: os mercados se afastaram do crescimento e se moveram para a resiliência. Com os riscos aumentando e o impulso econômico esfriando, os investidores favoreceram os setores que tendem a se sair melhor quando a volatilidade ressurge.

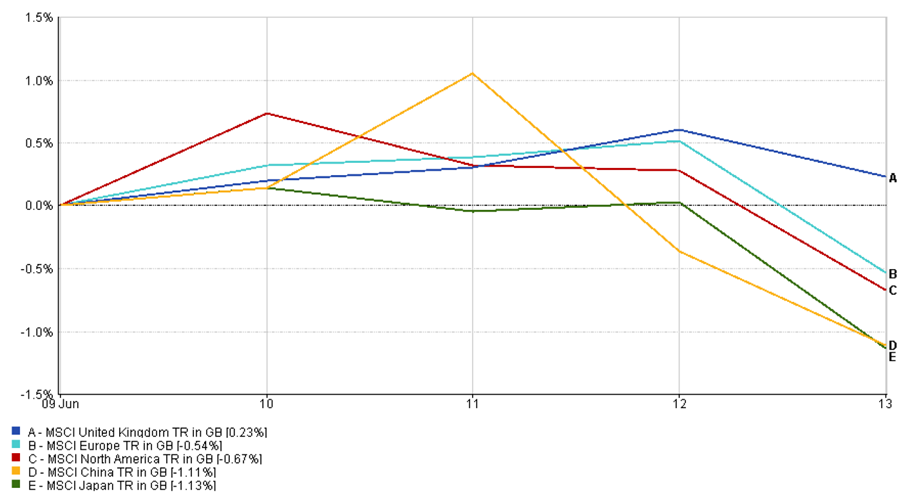

Atualizações de Mercado por Região

O desempenho do mercado variou entre as regiões na semana passada, com as expectativas de taxas e as preocupações geopolíticas moldando as posições dos investidores.

Nos EUA, o otimismo inicial com a queda da inflação e a força das ações de tecnologia se dissipou até sexta-feira. O índice MSCI América do Norte caiu -0,67%, à medida que os fluxos para ativos de refúgio seguro aumentaram e as ações recuaram.

A Europa também enfrentou dificuldades. O índice MSCI Europa caiu -0,54%, pressionado pelos fracos resultados de varejo e novas preocupações com tarifas dos EUA. O DAX da Alemanha e o CAC 40 da França terminaram a semana no vermelho.

O Reino Unido se mostrou mais resiliente. O índice MSCI Reino Unido subiu +0,23%, apoiado pelas grandes empresas de petróleo e os grandes nomes da defesa. O PIB mais fraco que o esperado fortaleceu a argumentação para uma pausa no BOE, aumentando o sentimento do mercado no meio da semana.

Na Ásia, o tom foi cauteloso. O índice MSCI Japão caiu -1,13%, impactado pela força do iene e as preocupações com tarifas sobre automóveis. Enquanto isso, o índice MSCI China caiu -1,11%, com o impulso dos progressos comerciais diminuindo e as ações de tecnologia sob pressão.

Desempenho por Região

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. Desempenho passado não é indicativo de resultados futuros. Dados de 13 de junho de 2025.

No geral, as ações globais deram uma pausa. O impulso vindo do alívio macroeconômico foi ofuscado pelos riscos geopolíticos que ressurgiram.

Movimentos do Mercado de Câmbio

Os mercados de câmbio refletiram uma pressão e impulso familiar na semana passada, à medida que os dados de inflação, a postura dos bancos centrais e as tensões geopolíticas moldaram os fluxos FX.

EUR/USD avançou de forma constante, alcançando 1,1603 em 14 de junho – um ganho semanal de +1,81%. Dados mais fracos de CPI dos EUA causaram uma fraqueza ampla do dólar no início da semana, enquanto os comentários hawkish da Presidente do BCE, Lagarde, ajudaram a manter o euro próximo aos seus maiores níveis em dois meses. O par tocou brevemente níveis não vistos desde o início de abril.

USD/JPY inverteu sua trajetória após testar as máximas de várias semanas. Ele abriu em 144,89 e caiu para 143,00 até sexta-feira, terminando a semana com uma queda de -1,31%. O sentimento de aversão ao risco após o ataque aéreo de Israel ao Irã gerou demanda pelo iene, compensando a pressão anterior das diferenças nas taxas de juros dos EUA.

GBP/USD subiu no início da semana, mas perdeu força depois. O par subiu para 1,3604 no meio da semana antes de cair para 1,3551, registrando um modesto ganho de +0,05%. O PIB mais fraco do Reino Unido limitou o impulso de alta, embora um dólar amplamente mais fraco tenha ajudado a sustentar a libra.

GBP/JPY seguiu os movimentos mais amplos das duas moedas. Ele abriu em 193,84, disparou para uma máxima de vários anos acima de 196, mas terminou em 195,49 – ainda uma alta de +0,85% na semana. O movimento refletiu a força subjacente da libra e a recuperação do iene no final da semana, à medida que a volatilidade aumentava.

Perspectivas do Mercado e a Semana que Vem

Olhando para frente, todos os olhos estão nos bancos centrais. O Federal Reserve dos EUA se reúne nesta semana, e embora nenhuma mudança nas taxas de juros seja esperada, os investidores estão ávidos por clareza. O Fed vai apenas pausar – ou insinuar que as altas de juros terminaram de vez? O tom da coletiva de imprensa do Presidente Jerome Powell, bem como a atualização do "gráfico de pontos" das expectativas de juros, será analisado de perto para quaisquer mudanças estratégicas.

Internacionalmente, o BOJ e o BOE também têm decisões a tomar. O Japão provavelmente manterá sua política atual, mas qualquer sinal de inflação crescente pode abalar os mercados. O BOE enfrenta um dilema mais difícil – a inflação no Reino Unido ainda está alta, mas a recente queda do PIB sugere que a economia pode estar desacelerando demais para suportar um aperto adicional.

Os dados econômicos também desempenharão um papel. As vendas no varejo dos EUA, inícios de casas e pesquisas de manufatura estão previstas para divulgação. Globalmente, os dados do PMI da Europa e da Ásia fornecerão mais pistas sobre o impulso econômico. E, claro, os desenvolvimentos geopolíticos permanecem uma incógnita. Se as tensões no Oriente Médio aumentarem, a volatilidade pode retornar com força. Por enquanto, os investidores esperam uma semana estável – mas permanecem atentos a quaisquer surpresas que possam mudar a narrativa novamente.