Tổng Quan Kinh Tế

Tuần qua, các nhà đầu tư đã điều chỉnh giữa sự nhẹ nhõm và rủi ro. Một mặt, dữ liệu lạm phát từ Mỹ mang đến một số tin vui – giá cả tăng chậm hơn dự đoán, tạo thêm lý do để Fed tạm dừng việc tăng lãi suất. Chỉ số CPI chỉ tăng 2,4% so với năm ngoái, trong khi lạm phát cơ bản cũng giảm. Đồng thời, số đơn xin trợ cấp thất nghiệp đã tăng lên, ám chỉ rằng thị trường lao động nóng bỏng có thể đang mất đi một chút động lực.

Bức tranh toàn cầu không mang lại câu chuyện rõ ràng. Tại Châu Âu, các nhà hoạch định chính sách của ECB đã ám chỉ rằng việc tăng lãi suất có thể sắp kết thúc khi lạm phát tiến gần đến mục tiêu của họ. Vương quốc Anh, trong khi đó, đã gây bất ngờ với việc giảm GDP – dấy lên nghi ngờ về khả năng duy trì mức lãi suất cao trong thời gian dài. Tại Nhật Bản, lạm phát vẫn dai dẳng. Sau đó, khi các nhà đầu tư bắt đầu chấp nhận ý tưởng về việc thắt chặt tiền tệ chậm hơn, tin tức về cuộc không kích của Israel vào Iran đã làm chao đảo các thị trường. Đây là một lời nhắc nhở sắc bén rằng ngay cả khi dữ liệu kinh tế có vẻ yên bình, các rủi ro toàn cầu có thể xuất hiện bất cứ lúc nào.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Tuần qua trên các thị trường tài chính diễn ra như một vở kịch gồm hai màn. Lạc quan ban đầu do dữ liệu lạm phát giảm của Mỹ và hy vọng vào các cuộc đàm phán thương mại Mỹ-Trung đã đẩy giá cổ phiếu tăng. S&P 500 đã tiến gần đến mức cao kỷ lục giữa tuần, và Nasdaq-100 tiếp tục đà tăng khi cổ phiếu công nghệ tăng mạnh nhờ dự báo lạc quan từ các công ty như Oracle. Vào cuối tuần, tâm lý đã thay đổi. Một sự leo thang đột ngột tại Trung Đông đã khiến giá dầu tăng vọt và khiến các nhà đầu tư chuyển sang các tài sản an toàn hơn, kéo theo sự giảm giá của cổ phiếu.

Thị trường trái phiếu đã phản ánh sự lo ngại đó. Lợi suất trái phiếu Kho bạc Mỹ giảm, với lợi suất kỳ hạn 10 năm giảm xuống 4,40% (thấp nhất trong vài tuần) khi các nhà giao dịch ngày càng tự tin rằng Fed có thể dừng lại hoặc thậm chí cắt giảm lãi suất nếu tăng trưởng chậm lại.

Hàng hóa trở thành tâm điểm khi dầu Brent tăng vọt lên trên 78 USD do lo ngại về nguồn cung, mặc dù không có thiệt hại trực tiếp. Vàng cũng tăng ($3,433.47 mỗi ounce), thu hút dòng tiền vào các tài sản an toàn. Sự lạc quan đầu tuần nhường chỗ cho sự thận trọng, với các thị trường được nhắc nhở rằng sự yên bình có thể chỉ là tạm thời – và các rủi ro địa chính trị có thể nổi lên khi ít ai ngờ tới.

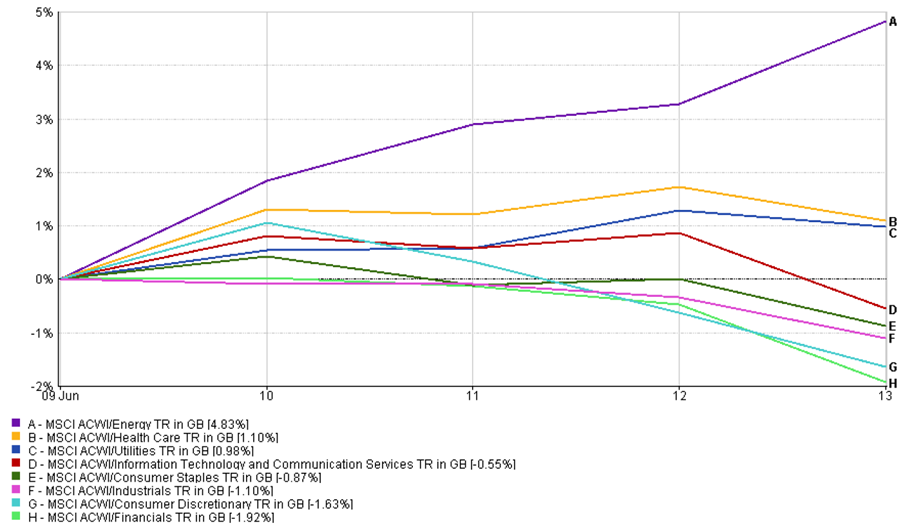

Cập Nhật Hiệu Suất Các Ngành

Các nhà đầu tư đã xoay vòng mạnh mẽ giữa các ngành tuần qua để đáp lại các căng thẳng địa chính trị và lạm phát giảm. Ngành năng lượng dẫn đầu với mức tăng +4,83%, được thúc đẩy bởi sự tăng giá dầu. Các ngành phòng thủ cũng thu hút sự quan tâm mới – ngành y tế tăng +1,10%, và ngành tiện ích tăng +0,98% khi các nhà đầu tư tìm kiếm sự ổn định.

Tuy nhiên, sự lãnh đạo trong ngành công nghệ và dịch vụ truyền thông đã mờ nhạt, với ngành kết hợp giảm -0,55% khi các định giá quá cao gặp phải một đợt chốt lời. Ngành tài chính là ngành có hiệu suất kém nhất trong tuần, giảm -1,92% khi lợi suất trái phiếu thấp hơn gây áp lực lên biên lợi nhuận của các ngân hàng. Ngành tiêu dùng giảm -1,63%, bị nặng nề bởi kết quả bán lẻ hỗn hợp và triển vọng chi tiêu thận trọng. Ngành công nghiệp cũng kết thúc trong sắc đỏ, giảm -1,10% mặc dù một số cổ phiếu quốc phòng đã thể hiện sức mạnh.

Hiệu Suất Các Ngành

Biểu đồ đường thể hiện hiệu suất các ngành từ 9 đến 13 tháng 6 năm 2025, với ngành năng lượng dẫn đầu ở mức +4,83% và ngành tài chính giảm -1,92%.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 13 tháng 6 năm 2025.

Sự xoay vòng này rất đáng chú ý: các thị trường đã chuyển từ tăng trưởng sang khả năng phục hồi. Với các rủi ro gia tăng và động lực kinh tế chậm lại, các nhà đầu tư ưa chuộng các ngành có xu hướng giữ vững khi biến động quay lại.

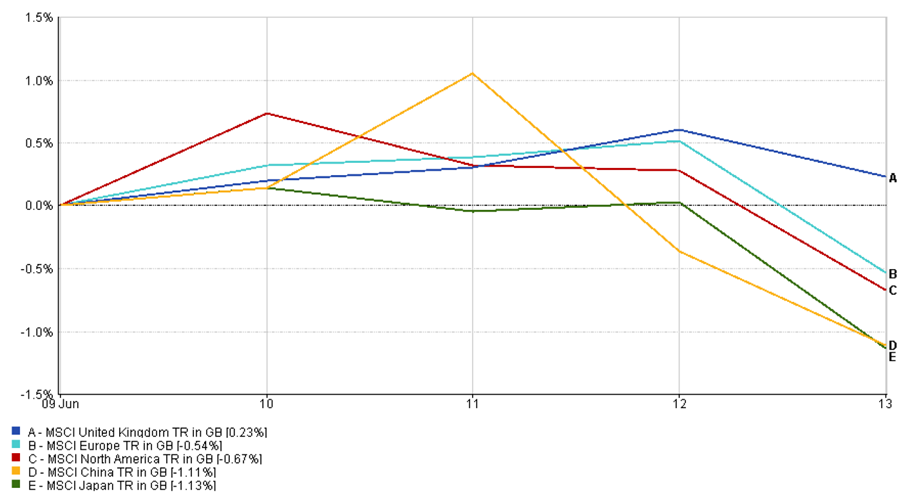

Cập Nhật Thị Trường Theo Khu Vực

Hiệu suất của các thị trường đã khác nhau giữa các khu vực trong tuần qua, với kỳ vọng về tỷ lệ và lo ngại về địa chính trị ảnh hưởng đến vị thế của các nhà đầu tư.

Tại Mỹ, sự lạc quan ban đầu từ dữ liệu lạm phát giảm và sự mạnh mẽ của công nghệ đã phai nhạt vào thứ Sáu. Chỉ số MSCI Bắc Mỹ giảm -0,67%, khi dòng tiền vào tài sản an toàn tăng lên và cổ phiếu giảm.

Châu Âu cũng gặp khó khăn. Chỉ số MSCI Châu Âu giảm -0,54%, bị kéo xuống bởi kết quả bán lẻ yếu và lo ngại về thuế quan từ Mỹ. DAX của Đức và CAC 40 của Pháp đều kết thúc tuần trong sắc đỏ.

Vương quốc Anh thể hiện sự kiên cường hơn. Chỉ số MSCI Vương quốc Anh tăng +0,23%, được hỗ trợ bởi các công ty dầu lớn và những cái tên phòng thủ lớn. Một bản báo cáo GDP yếu hơn dự đoán đã củng cố trường hợp cho việc tạm dừng của BOE, nâng cao tâm lý thị trường giữa tuần.

Tại Châu Á, tâm lý thị trường thận trọng. Chỉ số MSCI Nhật Bản giảm -1,13%, bị ảnh hưởng bởi sự mạnh mẽ của yên và lo ngại về thuế quan đối với ô tô. Trong khi đó, chỉ số MSCI Trung Quốc giảm -1,11%, khi động lực từ tiến triển thương mại đã phai nhạt và cổ phiếu công nghệ gặp áp lực.

Hiệu Suất Theo Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 13 tháng 6 năm 2025.

Tổng thể, thị trường cổ phiếu toàn cầu đã tạm dừng. Động lực từ sự giảm nhẹ kinh tế vĩ mô cuối cùng đã bị che khuất bởi các rủi ro địa chính trị tái xuất hiện.

Diễn Biến Thị Trường Tiền Tệ

Thị trường tiền tệ đã phản ánh một sự kéo và đẩy quen thuộc trong tuần qua, khi dữ liệu lạm phát, lập trường của ngân hàng trung ương và căng thẳng địa chính trị định hình dòng chảy FX.

EUR/USD đã tăng trưởng đều đặn, đạt 1,1603 vào ngày 14 tháng 6 – một mức tăng hàng tuần +1,81%. Dữ liệu CPI yếu hơn từ Mỹ đã gây ra sự yếu đi của đô la rộng rãi vào đầu tuần, trong khi những nhận xét mạnh mẽ từ Chủ tịch ECB, Lagarde, đã giúp đồng euro duy trì gần mức cao nhất trong hai tháng. Cặp tiền này đã chạm mức chưa từng thấy kể từ đầu tháng 4.

USD/JPY đã đảo chiều sau khi thử nghiệm các mức cao trong nhiều tuần. Cặp tiền này đã mở cửa ở mức 144,89 và giảm xuống 143,00 vào thứ Sáu, kết thúc tuần với mức giảm -1,31%. Tâm lý tránh rủi ro sau các cuộc không kích của Israel vào Iran đã thúc đẩy nhu cầu vào đồng yên, bù đắp lại áp lực từ sự chênh lệch lãi suất của Mỹ.

GBP/USD đã tăng đầu tuần nhưng sau đó mất đà. Cặp tiền này đã lên tới 1,3604 vào giữa tuần nhưng lại giảm xuống 1,3551, với mức tăng khiêm tốn +0,05%. Một báo cáo GDP yếu hơn dự kiến của Vương quốc Anh đã hạn chế đà tăng, mặc dù một đô la yếu hơn đã giúp đồng bảng giữ vững.

GBP/JPY đã theo dõi các chuyển động rộng hơn của cả hai đồng tiền. Cặp tiền này đã mở cửa ở mức 193,84, tăng mạnh lên trên 196, nhưng kết thúc ở mức 195,49 – vẫn là mức tăng +0,85% trong tuần. Chuyển động này phản ánh sức mạnh nền tảng của đồng bảng và sự phục hồi của đồng yên vào cuối tuần khi biến động gia tăng.

Triển Vọng Thị Trường và Tuần Đến

Nhìn về phía trước, tất cả sự chú ý đều đổ dồn vào các ngân hàng trung ương. Cục Dự trữ Liên bang Mỹ sẽ nhóm họp vào tuần này, và mặc dù không có thay đổi lãi suất dự kiến, các nhà đầu tư đang khao khát sự rõ ràng. Liệu Fed chỉ đơn giản là tạm dừng, hay sẽ ám chỉ rằng các đợt tăng lãi suất đã kết thúc vĩnh viễn? Tông điệu của cuộc họp báo của Chủ tịch Jerome Powell, cùng với bản cập nhật "biểu đồ điểm" về kỳ vọng lãi suất, sẽ được phân tích kỹ lưỡng để tìm ra bất kỳ sự thay đổi nào trong chiến lược.

Ở nước ngoài, BOJ và BOE cũng có các quyết định cần phải đưa ra. Nhật Bản có khả năng giữ nguyên chính sách hiện tại, nhưng bất kỳ dấu hiệu nào về lạm phát tăng có thể làm rung chuyển thị trường. BOE đối mặt với một tình thế khó khăn hơn – lạm phát tại Vương quốc Anh vẫn ở mức cao, nhưng sự giảm sút của GDP gần đây cho thấy nền kinh tế có thể đang quá yếu để chịu đựng thêm sự thắt chặt.

Dữ liệu kinh tế cũng sẽ đóng một vai trò quan trọng. Doanh thu bán lẻ, khởi công nhà ở và khảo sát sản xuất của Mỹ đều sẽ được công bố. Trên toàn cầu, dữ liệu PMI từ Châu Âu và Châu Á sẽ cung cấp thêm manh mối về động lực kinh tế. Và tất nhiên, các diễn biến địa chính trị vẫn là một yếu tố không thể đoán trước. Nếu căng thẳng ở Trung Đông leo thang, biến động có thể quay lại mạnh mẽ. Hiện tại, các nhà đầu tư hy vọng một tuần ổn định – nhưng vẫn luôn cảnh giác với bất kỳ sự bất ngờ nào có thể thay đổi câu chuyện một lần nữa.