经济概览

市场在谨慎乐观中迈入六月。由于美国通胀数据显示出缓解迹象,投资者得以稍作喘息。美联储偏好的通胀指标——核心PCE——同比下降至2.8%,虽然不是理想数字,但足以表明可能无需进一步加息。随后周五公布的美国就业报告也不算突破性,但展现出稳健的基本面:5月新增就业13.9万个,略高于预测,失业率维持在4.2%。对许多人而言,这种“通胀降温+就业稳定”的组合令人安心——经济或许正在放缓,但远未崩塌!

欧元区通胀终于多年首次低于欧洲央行的目标值,整体CPI降至1.9%。这为欧洲央行降息开了绿灯,其存款利率下调0.25%,至2%。虽然行长克里斯蒂娜·拉加德并未关闭进一步降息的大门,但她也暗示本轮宽松周期大部分或已完成。

在日本,东京的通胀略高于预期,但日本央行维持政策不变。央行似乎仍愿意等待价格持续上涨的更明确信号后再做出改变。本周最后,美国与中国官员的一次通话缓解了紧张情绪。双方传递出更具合作性的语气,减轻了贸易紧张局势升温的担忧。

股票、固定收益与大宗商品

全球股市本周收高,受稳定的经济数据与各国央行趋于谨慎政策立场的信号提振。在美国,纳斯达克100指数继续领涨(+1.26%),受大型科技与人工智能相关股票的持续强势驱动。标普500指数(上涨约1.09%)在周五强劲的就业报告发布后短暂突破6000点,缓解了经济放缓的担忧。道琼斯指数同样收涨(+1.08%),受益于市场风险偏好回升下的周期性股票轮动。

在欧洲,欧洲央行如预期数年首次降息后,股市上涨。欧元斯托克50指数走高,德国DAX指数创下新高,因通胀趋势放缓。英国市场涨幅较为温和,受到与大宗商品相关板块疲软拖累。日本日经225指数在近期强势后出现小幅回调,因部分投资者选择获利了结。

债券市场收益率上行。强劲的就业数据打击了市场对美联储即将降息的预期,美国国债收益率上升,2年期收益率重回4%以上。英国国债走势坚挺,而在欧洲央行立场偏鸽派的推动下,德国国债收益率略有下行。

大宗商品走势分化。OPEC+释放增产信号后,油价周初下跌,布伦特原油短暂跌破62美元。但随着美中贸易谈判带来需求改善的乐观预期,油价随后反弹。金价从近期高点回落,因投资者获利了结,且收益率上行与美元走强削弱了其吸引力——尽管如此,黄金仍徘徊于历史高位附近,作为对冲不确定性的工具。

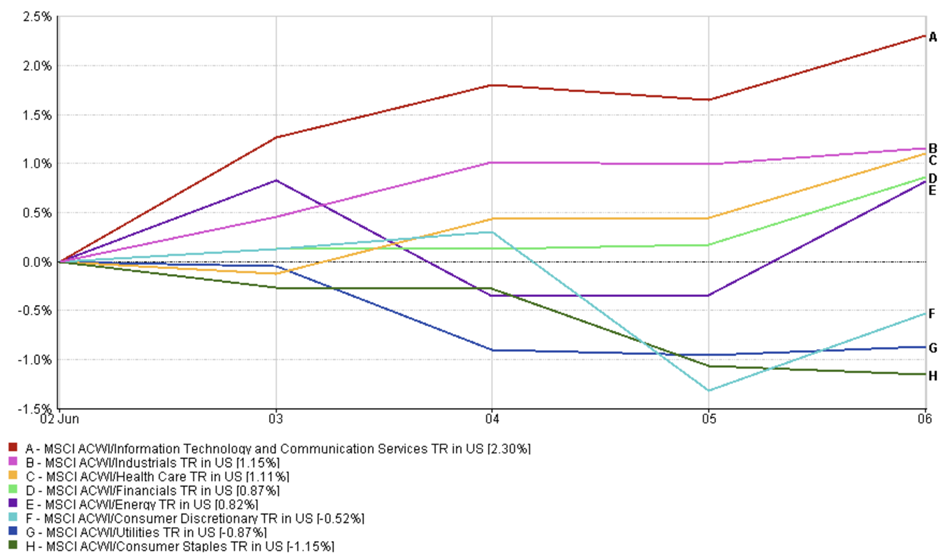

板块表现更新

科技板块继续领跑,上周MSCI信息技术与通信服务板块上涨2.3%。投资者持续偏好创新驱动型企业,尤其是在人工智能与云计算仍处焦点之际。Meta和Alphabet等股票也助推通信服务板块上涨,乘着科技热潮前行。

与此同时,传统成长型板块表现不俗。工业板块上涨1.15%,医疗保健板块上涨1.11%,两者均受益于投资者对盈利稳定、全球化敞口的板块的重新配置。金融板块上涨0.87%,因债券收益率上行有利于银行利差扩张。能源板块微涨0.82%,尽管OPEC+增产带来压力,但最终仍部分收复失地。

板块表现

来源:FE Analytics。所有指数为美元总回报。过往表现不代表未来回报。数据截至2025年6月6日。

另一方面,防御性板块表现较弱。非必需消费品板块下跌-0.52%,尽管近期零售表现强劲;公用事业与必需消费品板块分别下跌-0.87%与-1.15%。随着收益率走高,投资者从类债券板块转向具有更强增长潜力的周期性领域。

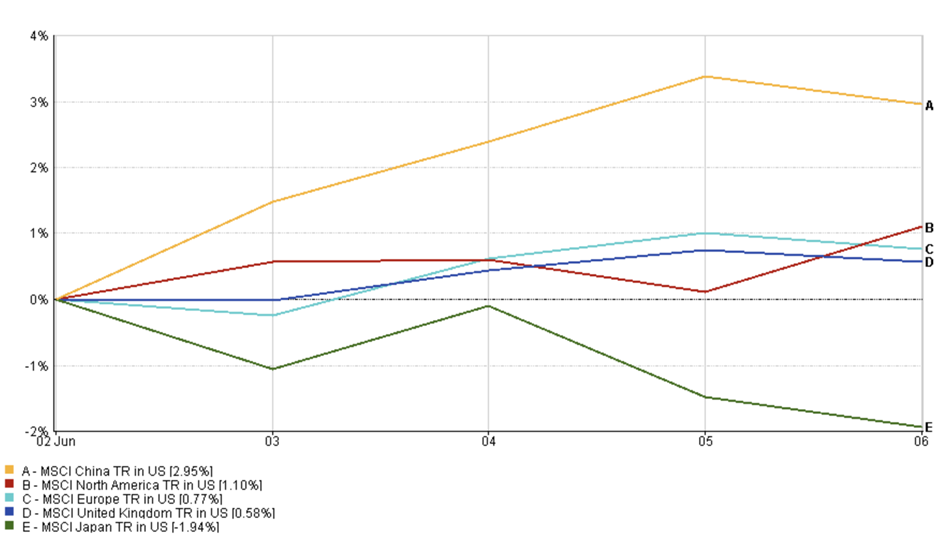

地区市场更新

地区股市表现呈现明显分化,发展中市场优于发达市场。中国领先,MSCI中国指数上涨+2.95%,受益于新的刺激希望及美中贸易立场缓和。北美市场也延续上行趋势,MSCI北美指数上涨+1.10%,主要受到科技板块强势与宏观数据支撑。

欧洲股市涨幅较小但保持稳定。MSCI欧洲指数上涨+0.77%,投资者欢迎欧洲央行降息与通胀降温迹象。英国方面,MSCI英国指数上涨+0.58%,尽管部分大宗商品相关行业承压,但大型消费与医疗保健股的韧性支撑了整体表现。

日本是本周唯一主要市场的下跌者。MSCI日本指数下跌-1.94%,结束了近期的上涨走势。由于缺乏新的驱动因素,加之投资者获利了结以及贸易情绪走软,东京股市承压。

地区表现

来源:FE Analytics。所有指数为美元总回报。过往表现不代表未来回报。数据截至2025年6月6日。

外汇市场动态

外汇市场一周走势相对平稳但信息量十足,交易员对央行政策、通胀数据与利率预期变化做出反应。

欧元/美元小幅回落,截至6月6日报1.1395,周跌幅-0.33%。欧元在欧洲央行决议前一度获得提振,但降息落地及鸽派基调使涨势快速回吐。

美元/日元走强,全周上涨+1.50%。美国就业数据发布后收益率反弹,使美元获得优势。即使东京CPI略高于预期,也未能挽救日元,市场仍不相信日本央行会很快改变政策方向。

英镑/美元走势平稳。开盘报1.3544,收盘略低于1.3525,跌幅为-0.14%。英国服务业强劲及关税利好新闻对英镑构成支撑,但美国就业报告带来的美元强势抑制了其突破机会。

英镑/日元继续缓慢上行,周初报193.30,收于195.94,全周上涨+1.37%。此走势反映了整体趋势——英镑表现相对坚挺,而日元持续疲软。该货币对一度创下2015年以来新高。

市场前瞻与本周展望

进入六月中旬,投资者目光集中在两个方面:通胀数据与美联储下一步动作。即将公布的美国CPI报告或将定调——若显示通胀持续放缓,可能会巩固美联储维稳利率的预期。但若通胀反弹或薪资压力意外上升,市场情绪或迅速转变。

预计美联储将在下周会议中维持利率不变,但鉴于经济韧性犹存,市场将密切关注新闻发布会的语气与措辞。与此同时,ISM制造业与服务业数据将提供企业对当前环境的反馈。

在全球范围内,央行动向仍受关注。加拿大央行与英格兰银行均面临复杂的数据背景,语气任何转变都可能影响汇率与利率市场。日本央行也在视野中,尤其是在日元承压、东京通胀走高的背景下。

除经济数据外,地缘政治也可能掀起波澜。美中贸易谈判将重启,任何意外的突破或挫折都可能影响全球市场。随着夏季交易开启、市场成交量通常较低,若数据配合,市场情绪可能保持乐观。但投资者并未掉以轻心——波动性仍在暗处潜伏,市场情绪转变可能一瞬即变。