Resumen Económico

Los mercados comenzaron junio con un optimismo cauteloso. Los inversores encontraron cierto alivio al ver señales de desaceleración en la inflación de EE. UU. La medida de inflación preferida por la Fed, el índice PCE subyacente, bajó al 2.8% interanual — no es perfecto, pero suficiente para sugerir que podrían no ser necesarias más subidas de tipos. Luego llegó el informe de empleo de EE. UU. del viernes. No cambió las reglas del juego, pero mostró una base sólida: en mayo se añadieron 139,000 empleos, ligeramente por encima de lo previsto, y la tasa de desempleo se mantuvo estable en el 4.2%. Para muchos, esa combinación de inflación moderada y contratación constante fue tranquilizadora: el crecimiento puede estar desacelerándose, ¡pero no está cayendo en picada!

La inflación en la zona euro finalmente cayó por debajo del objetivo del BCE por primera vez en años, con el IPC general situándose en el 1.9%. Esto dio luz verde al BCE para recortar tipos, bajando su tasa de depósito en 0.25% hasta el 2%. Aunque la presidenta Christine Lagarde no descartó nuevos recortes, también insinuó que la mayor parte del ciclo de relajación podría haber concluido.

En Japón, la inflación en Tokio fue un poco más alta de lo esperado, pero el Banco de Japón mantuvo su política sin cambios. El banco central parece dispuesto a esperar señales más consistentes de aumento de precios antes de modificar su rumbo. Para cerrar la semana, una llamada telefónica entre funcionarios de EE. UU. y China ayudó a calmar los ánimos. Ambas partes adoptaron un tono más cooperativo, reduciendo la preocupación por una posible escalada en las tensiones comerciales.

Renta Variable, Renta Fija y Materias Primas

Las acciones globales cerraron la semana al alza, impulsadas por datos económicos estables y señales de que los bancos centrales están adoptando una postura más moderada. En EE. UU., el Nasdaq-100 continuó liderando las ganancias (+1.26%), impulsado por la fortaleza continua de las grandes tecnológicas y las empresas centradas en IA. El S&P 500 (subió aproximadamente 1.09%) superó brevemente los 6,000 puntos tras el informe de empleo del viernes, lo que alivió los temores de desaceleración. El Dow también cerró en positivo (+1.08%), impulsado por la rotación hacia acciones cíclicas debido a un mayor apetito por el riesgo.

En Europa, las acciones subieron tras el esperado recorte de tipos del BCE, el primero en varios años. El Euro Stoxx 50 aumentó, mientras que el DAX de Alemania alcanzó nuevos máximos a medida que se suavizaban las tendencias inflacionarias. Los mercados del Reino Unido registraron ganancias más modestas, presionados por sectores vinculados a materias primas. El Nikkei 225 de Japón hizo una pausa tras una racha fuerte, bajando ligeramente debido a la toma de ganancias de algunos inversores.

Los mercados de bonos vieron subir los rendimientos. Los rendimientos de los bonos del Tesoro de EE. UU. aumentaron tras los sólidos datos de empleo, lo que redujo las esperanzas de un recorte inminente por parte de la Fed; el rendimiento a 2 años volvió a superar el 4%. Los bonos del Reino Unido se mantuvieron firmes, mientras que los rendimientos de los bonos alemanes bajaron ligeramente tras el tono moderado del BCE.

Las materias primas mostraron un comportamiento mixto. Los precios del petróleo cayeron a principios de semana después de que la OPEP+ señalara un aumento de producción, empujando brevemente al Brent por debajo de los $62. Pero los precios se recuperaron más tarde a medida que el optimismo sobre las conversaciones comerciales entre EE. UU. y China reforzó las expectativas de demanda. El oro retrocedió desde sus máximos recientes cuando los inversores tomaron ganancias, con rendimientos al alza y un dólar más fuerte que redujeron su atractivo — aunque sigue cotizando cerca de niveles históricos como cobertura frente a la incertidumbre.

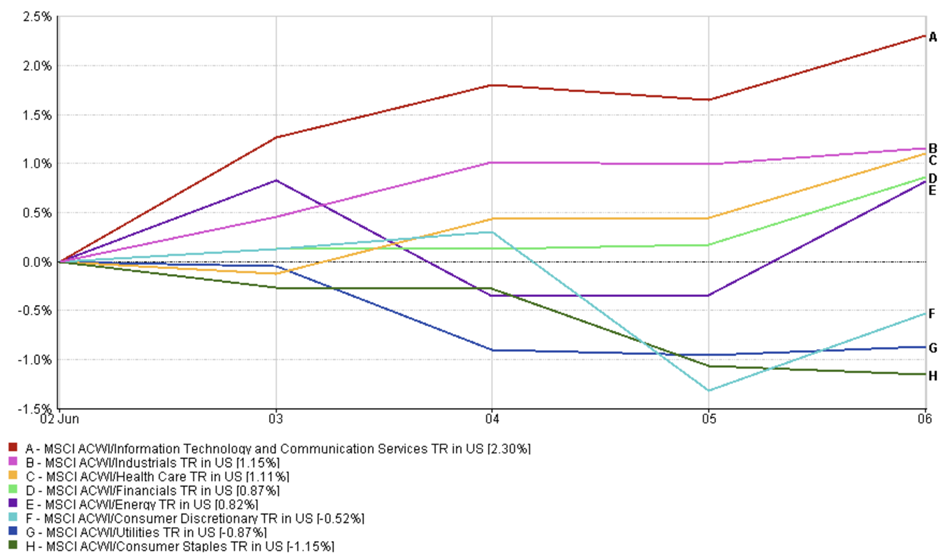

Actualización del Rendimiento Sectorial

La tecnología se mantuvo en la cima la semana pasada, con los sectores de Tecnología de la Información y Servicios de Comunicación del MSCI subiendo un 2.3%. Los inversores continuaron favoreciendo a las empresas impulsadas por la innovación, especialmente aquellas centradas en IA y computación en la nube. Acciones como Meta y Alphabet ayudaron a impulsar también los Servicios de Comunicación, aprovechando la misma ola de entusiasmo tecnológico.

Mientras tanto, los sectores de crecimiento más tradicionales también se mantuvieron sólidos. Industriales subió un 1.15% y Salud aumentó un 1.11%, ambos beneficiándose de la rotación de inversores hacia segmentos con ganancias estables y exposición global. Financieros también avanzó, con una subida del 0.87%, apoyado por el aumento de los rendimientos de los bonos que tienden a mejorar los márgenes bancarios. Energía subió un 0.82%, recuperando algo de terreno a pesar de la presión inicial por el anuncio de aumento de producción de la OPEP+.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices muestran rendimientos totales en dólares estadounidenses. El rendimiento pasado no garantiza resultados futuros. Datos al 6 de junio de 2025.

Por otro lado, los sectores defensivos tuvieron dificultades. Consumo Discrecional cayó -0.52%, lo cual sorprendió dada la reciente fortaleza minorista, mientras que Servicios Públicos y Consumo Básico bajaron -0.87% y -1.15%, respectivamente. A medida que subieron los rendimientos, los inversores se alejaron de los sectores considerados refugio y se desplazaron hacia áreas cíclicas con mayor potencial de crecimiento.

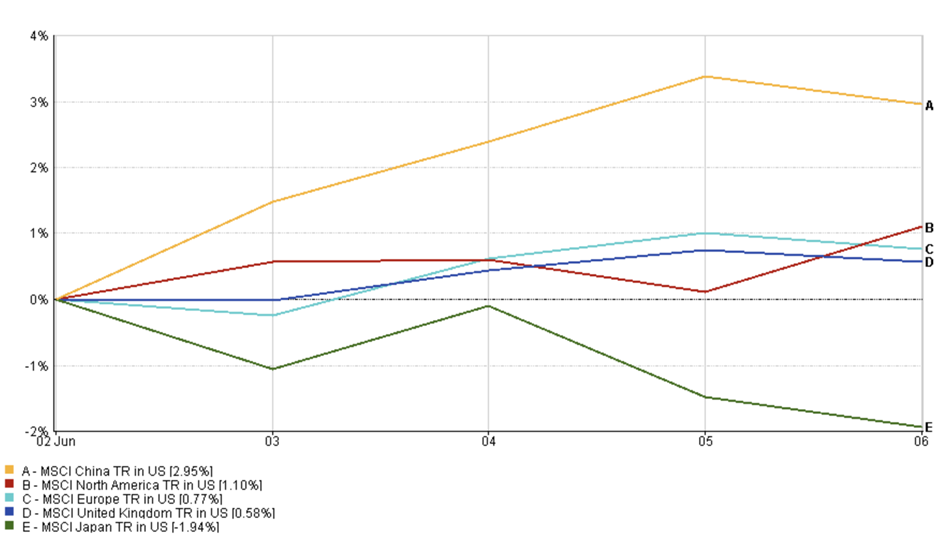

Actualización de los Mercados Regionales

El desempeño de las acciones regionales mostró una clara división entre mercados emergentes y desarrollados. China tomó la delantera, con el índice MSCI China subiendo +2.95%, ayudado por renovadas esperanzas de estímulo y un discurso comercial más suave con EE. UU. Los mercados de América del Norte también extendieron su tendencia alcista, con el índice MSCI Norteamérica subiendo +1.10%, impulsado por la fortaleza tecnológica y datos macroeconómicos sólidos.

Las acciones europeas registraron una ganancia más modesta pero constante. El índice MSCI Europa subió +0.77%, ya que los inversores celebraron el recorte de tipos del BCE y más señales de moderación en la inflación. En el Reino Unido, el índice MSCI United Kingdom aumentó +0.58%, impulsado por la resistencia de los grandes nombres del consumo y la salud, a pesar de algunos vientos en contra relacionados con las materias primas.

Japón fue la única gran excepción esta semana. El índice MSCI Japón cayó -1.94%, rompiendo su racha ganadora reciente. La falta de nuevos catalizadores, junto con la toma de beneficios y un sentimiento más suave sobre el comercio, afectaron a las acciones cotizadas en Tokio.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices muestran rendimientos totales en dólares estadounidenses. El rendimiento pasado no garantiza resultados futuros. Datos al 6 de junio de 2025.

Movimientos en el Mercado de Divisas

Los mercados de divisas tuvieron una semana relativamente tranquila pero reveladora, ya que los operadores reaccionaron a una combinación de decisiones de bancos centrales, datos de inflación y expectativas cambiantes de tipos.

El EUR/USD bajó ligeramente hasta 1.1395 al 6 de junio — una caída semanal del -0.33%. El euro recibió un impulso inicial antes de la decisión del BCE, pero ese impulso se desvaneció rápidamente una vez que se confirmó el recorte y el tono moderado, limitando nuevas subidas.

El USD/JPY se fortaleció, subiendo un +1.50% en la semana. Los rendimientos de EE. UU. rebotaron tras la sorpresa del informe laboral del viernes, lo que dio ventaja al dólar. Ni siquiera una lectura de IPC de Tokio más alta logró salvar al yen, ya que el mercado aún no cree que el BOJ esté listo para cambiar de rumbo.

El GBP/USD se mantuvo dentro de un rango. Abrió en 1.3544 y cerró apenas más bajo en 1.3525, con una caída de -0.14%. La libra recibió cierto apoyo de sólidos datos del sector servicios del Reino Unido y noticias sobre aranceles, pero la fortaleza del dólar tras el informe laboral de EE. UU. impidió un avance mayor.

El GBP/JPY continuó su avance constante, comenzando la semana en 193.30 y cerrando en 195.94, con una ganancia de +1.37%. El movimiento refleja el tema general: resistencia moderada de la libra combinada con la debilidad persistente del yen. El par tocó brevemente su nivel más alto desde 2015.

Perspectivas del Mercado y la Semana que Viene

Al avanzar hacia mediados de junio, la atención de los inversores se centra claramente en dos cosas: los datos de inflación y el próximo movimiento de la Fed. El informe de IPC de EE. UU. que se avecina probablemente marcará el tono — si la inflación muestra más signos de moderación, podría consolidar las expectativas de que la Fed mantendrá los tipos sin cambios. Dicho esto, una lectura más alta o un aumento inesperado en los salarios podría complicar rápidamente la narrativa.

Se espera que la Fed mantenga su postura en la reunión de la próxima semana, pero con una economía que aún muestra signos de resistencia, los mercados estarán atentos al tono de la conferencia de prensa tanto como a la decisión en sí. Mientras tanto, nuevos datos del ISM manufacturero y de servicios deberían ofrecer una visión sobre cómo las empresas estadounidenses enfrentan el entorno actual.

A nivel global, los bancos centrales siguen siendo relevantes. El Banco de Canadá (BOC) y el Banco de Inglaterra enfrentan panoramas de datos mixtos, y cualquier cambio de tono podría influir en los mercados de divisas y tasas. El BOJ también está en el radar, especialmente con el yen bajo presión y la inflación aún elevada en Tokio.

Más allá de la economía, la geopolítica podría generar volatilidad. Las conversaciones comerciales entre EE. UU. y China están por reanudarse, y cualquier avance — o retroceso — inesperado podría tener efectos en los mercados globales. Con la temporada de verano comenzando y los volúmenes de negociación típicamente más bajos, el sentimiento podría seguir siendo positivo si los datos acompañan. Pero los inversores no bajan la guardia — la volatilidad aún acecha bajo la superficie, y los mercados saben lo rápido que puede cambiar el ánimo.