Tinjauan Ekonomi

Pasaran memasuki bulan Jun dengan rasa optimisme yang berhati-hati. Pelabur menarik nafas lega apabila inflasi di AS menunjukkan tanda-tanda penurunan. Ukuran inflasi kegemaran Fed, teras PCE, turun kepada 2.8% tahun ke tahun — tidak sempurna, tetapi cukup untuk menunjukkan bahawa kenaikan kadar tambahan mungkin tidak diperlukan. Kemudian hadir laporan pekerjaan AS pada hari Jumaat. Ia bukan sesuatu yang mengejutkan, tetapi menunjukkan asas yang kukuh: 139,000 pekerjaan ditambah pada bulan Mei, sedikit melebihi ramalan, dan kadar pengangguran kekal pada 4.2%. Bagi ramai, gabungan inflasi yang menyejuk dan pengambilan pekerja yang stabil memberikan kelegaan – pertumbuhan mungkin perlahan, tetapi tidak menjunam!

Inflasi di Zon Euro akhirnya jatuh di bawah sasaran ECB buat pertama kali dalam beberapa tahun, dengan CPI utama mencecah 1.9%. Ini memberi lampu hijau kepada ECB untuk menurunkan kadar, memotong kadar depositnya sebanyak 0.25% kepada 2%. Walaupun Presiden Christine Lagarde tidak menutup kemungkinan pemotongan selanjutnya, beliau turut memberi bayangan bahawa sebahagian besar kitaran pelonggaran mungkin telah berakhir.

Di Jepun, inflasi di Tokyo keluar sedikit lebih panas daripada jangkaan, tetapi BOJ mengekalkan dasarnya tidak berubah. Bank pusat nampaknya berpuas hati untuk menunggu tanda-tanda yang lebih konsisten mengenai kenaikan harga sebelum menukar arah. Menutup minggu ini, panggilan telefon antara pegawai AS dan China membantu menenangkan kebimbangan. Kedua-dua pihak mengambil nada yang lebih bekerjasama, meredakan kebimbangan mengenai kemungkinan peningkatan ketegangan perdagangan.

Ekuiti, Pendapatan Tetap dan Komoditi

Saham global ditutup lebih tinggi pada minggu ini, dengan sentimen pelabur disokong oleh data ekonomi yang stabil dan isyarat bahawa bank pusat mula beralih ke arah dasar yang lebih berhemah. Di AS, Nasdaq-100 terus mendahului kenaikan (+1.26%), didorong oleh kekuatan berterusan dalam nama-nama teknologi besar dan AI. S&P 500 (+1.09%) menembusi paras 6,000 buat seketika selepas laporan pekerjaan Jumaat melegakan kebimbangan kelembapan. Dow juga mengakhiri minggu dalam wilayah positif (+1.08%), disokong oleh putaran ke dalam saham kitaran apabila selera risiko bertambah baik.

Di Eropah, saham meningkat selepas ECB melaksanakan pemotongan kadar yang dijangkakan, yang pertama dalam beberapa tahun. Euro Stoxx 50 meningkat, manakala DAX Jerman mencapai paras tertinggi baharu apabila trend inflasi melembut. Pasaran UK mencatatkan keuntungan yang lebih sederhana, dibebani oleh sektor berkaitan komoditi yang lemah. Nikkei 225 Jepun berhenti seketika selepas peningkatan kukuh, turun sedikit apabila sesetengah pelabur mengambil keuntungan.

Pasaran bon menyaksikan hasil meningkat. Hasil Perbendaharaan AS melonjak selepas data pekerjaan yang kukuh melemahkan harapan untuk pemotongan kadar segera oleh Fed, dengan hasil 2 tahun kembali melebihi 4%. Gilt UK kekal kukuh, manakala hasil bund Jerman menurun berikutan nada dovish ECB.

Komoditi bercampur. Harga minyak jatuh pada awal minggu selepas OPEC+ memberi isyarat peningkatan pengeluaran, seketika menolak Brent di bawah $62. Tetapi harga pulih semula apabila keyakinan mengenai rundingan perdagangan AS-China membantu menyokong jangkaan permintaan. Emas menurun daripada paras tertinggi baru-baru ini apabila pelabur mengambil keuntungan, dengan hasil yang meningkat dan dolar yang lebih kukuh mengurangkan daya tarikannya – walaupun ia terus didagangkan hampir dengan paras tertinggi sejarah sebagai lindung nilai terhadap ketidaktentuan.

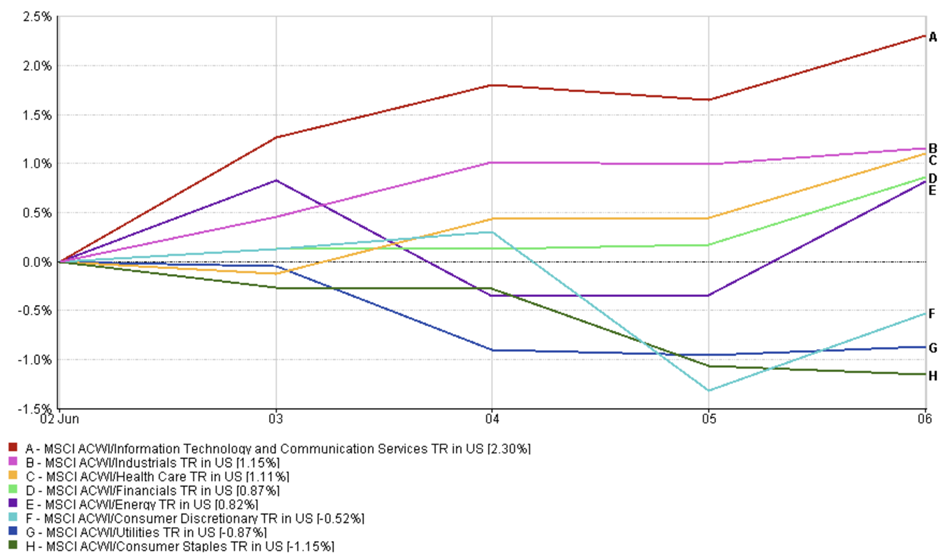

Kemaskini Prestasi Sektor

Teknologi kekal di kedudukan teratas minggu lalu, dengan sektor Teknologi Maklumat dan Perkhidmatan Komunikasi MSCI meningkat 2.3%. Pelabur terus memilih syarikat yang didorong oleh inovasi, terutamanya dengan AI dan pengkomputeran awan kekal di bawah sorotan. Saham seperti Meta dan Alphabet turut membantu mendorong Perkhidmatan Komunikasi lebih tinggi, menunggang gelombang semangat teknologi tersebut.

Sementara itu, sektor pertumbuhan yang lebih tradisional juga kukuh. Perindustrian naik 1.15%, dan Penjagaan Kesihatan menambah 1.11%, kedua-duanya mendapat manfaat daripada putaran pelabur ke dalam segmen dengan pendapatan yang stabil dan pendedahan global. Kewangan juga meningkat, naik 0.87%, disokong oleh kenaikan hasil bon yang biasanya meningkatkan margin bank. Saham tenaga meningkat 0.82%, memulihkan sedikit kedudukan walaupun terdapat tekanan awal daripada pengumuman peningkatan pengeluaran oleh OPEC+.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan petunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 6 Jun 2025.

Di pihak lain, sektor defensif bergelut. Pengguna Diskresionari merosot -0.52%, mengejutkan memandangkan kekuatan runcit baru-baru ini, manakala Utiliti dan Barangan Pengguna Asas masing-masing jatuh -0.87% dan -1.15%. Apabila hasil meningkat, pelabur berpindah keluar dari sektor proksi bon dan masuk ke kawasan kitaran dengan potensi pertumbuhan yang lebih kukuh.

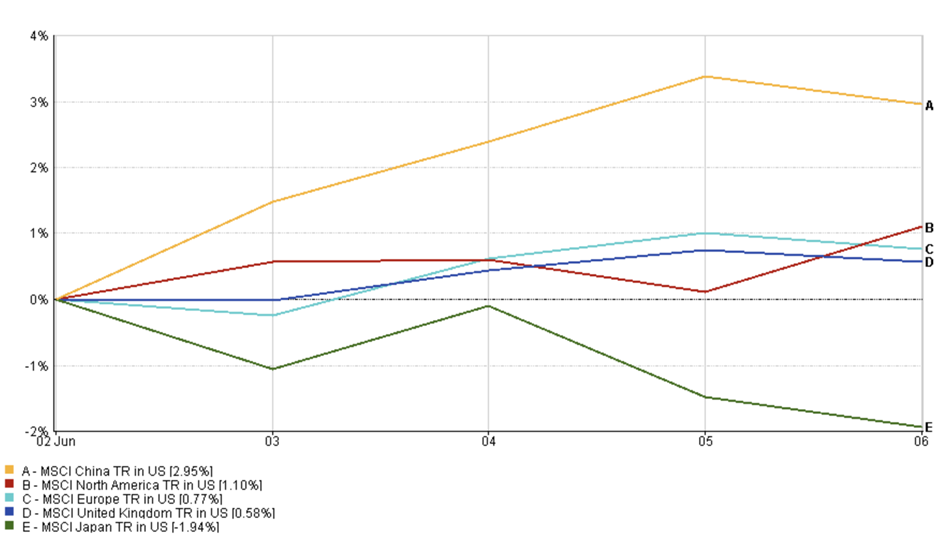

Kemaskini Pasaran Serantau

Prestasi ekuiti serantau menunjukkan perbezaan yang jelas antara pasaran baru muncul dan maju. China mendahului, dengan indeks MSCI China meningkat +2.95%, dibantu oleh harapan rangsangan baharu dan retorik perdagangan yang lebih tenang dengan AS. Pasaran Amerika Utara juga melanjutkan trend menaiknya, dengan indeks MSCI North America meningkat +1.10%, didorong oleh kekuatan sektor teknologi dan data makro yang kukuh.

Ekuiti Eropah mencatatkan kenaikan yang lebih kecil tetapi stabil. Indeks MSCI Europe meningkat +0.77%, apabila pelabur menyambut baik pemotongan kadar ECB dan tanda-tanda selanjutnya bahawa inflasi semakin reda. Di UK, indeks MSCI United Kingdom meningkat +0.58%, dibantu oleh ketahanan dalam saham pengguna dan penjagaan kesihatan berskala besar walaupun terdapat beberapa tekanan berkaitan komoditi.

Jepun adalah satu-satunya pengecualian utama minggu ini. Indeks MSCI Japan jatuh -1.94%, memecahkan trend kemenangan terkini. Kekurangan pemangkin baharu, bersama pengambilan untung dan sentimen yang lemah terhadap perkembangan perdagangan, menekan saham yang disenaraikan di Tokyo.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan petunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 6 Jun 2025.

Pergerakan Pasaran Mata Wang

Pasaran mata wang agak tenang tetapi penuh makna minggu ini, apabila pedagang bertindak balas terhadap gabungan keputusan bank pusat, data inflasi dan jangkaan kadar yang berubah-ubah.

EUR/USD susut sedikit kepada 1.1395 pada 6 Jun – penurunan mingguan sebanyak -0.33%. Euro mendapat dorongan awal menjelang keputusan kadar ECB, tetapi momentum itu cepat pudar selepas pemotongan yang dijangkakan dan nada dovish mengekang kenaikan selanjutnya.

USD/JPY menunjukkan kenaikan kukuh; naik +1.50% untuk minggu ini. Hasil AS melonjak selepas kejutan data pekerjaan AS pada hari Jumaat, memberikan kelebihan kepada dolar. Walaupun cetakan CPI Tokyo lebih panas, pasaran masih tidak yakin bahawa BOJ akan menukar hala tuju.

GBP/USD lebih kepada pergerakan dalam julat. Ia dibuka pada 1.3544 dan ditutup sedikit lebih rendah pada 1.3525, turun -0.14%. Pound mendapat sedikit sokongan daripada data perkhidmatan UK yang kukuh dan tajuk utama pelepasan tarif, tetapi kekuatan dolar selepas laporan pekerjaan AS menghalang lonjakan lebih jauh.

GBP/JPY meneruskan kenaikan perlahan, bermula pada 193.30 dan menamatkan minggu pada 195.94, mencatat kenaikan kukuh +1.37%. Pergerakan ini mencerminkan tema yang lebih luas – ketahanan sederhana pound dipadankan dengan kelemahan berterusan yen. Pasangan ini seketika mencecah paras tertinggi sejak 2015.

Tinjauan Pasaran dan Minggu Hadapan

Ketika kita melangkah ke pertengahan Jun, tumpuan pelabur tertumpu kepada dua perkara: data inflasi dan langkah seterusnya oleh Fed. Laporan CPI AS yang akan datang mungkin menentukan nada – jika inflasi menunjukkan tanda-tanda penurunan selanjutnya, ia boleh mengukuhkan jangkaan bahawa Fed akan mengekalkan kadar faedah tidak berubah. Namun begitu, bacaan yang lebih tinggi atau lonjakan mengejut dalam tekanan gaji boleh merumitkan naratif dengan cepat.

Fed dijangka tidak mengubah kadar pada mesyuarat minggu depan, tetapi dengan ekonomi masih menunjukkan tanda-tanda daya tahan, pasaran akan memerhatikan nada sidang akhbar sebaik sahaja keputusan diumumkan. Sementara itu, bacaan baharu mengenai pembuatan dan perkhidmatan ISM seharusnya memberikan gambaran tentang bagaimana perniagaan AS menghadapi persekitaran semasa.

Di peringkat global, bank pusat kekal dalam perhatian. Bank of Canada (BOC) dan BOE kedua-duanya menghadapi latar belakang data yang bercampur, dan sebarang perubahan nada boleh mempengaruhi pasaran kadar dan mata wang. BOJ juga dalam radar, terutamanya dengan yen yang berada di bawah tekanan dan inflasi yang meningkat di Tokyo.

Di luar aspek ekonomi, geopolitik boleh menjadi pemangkin. Rundingan perdagangan AS–China dijangka disambung semula, dan sebarang kejayaan – atau kegagalan – yang tidak dijangka boleh memberi kesan kepada pasaran global. Dengan dagangan musim panas bermula dan jumlah biasanya lebih ringan, sentimen boleh kekal positif jika data menyokong. Namun pelabur tidak leka – volatiliti masih tersembunyi di bawah permukaan, dan pasaran tahu bagaimana suasana boleh berubah dengan pantas.