Aperçu Économique

Les marchés ont entamé le mois de juin avec un optimisme prudent. Les investisseurs ont trouvé un peu de répit alors que l'inflation américaine montrait des signes d'apaisement. L’indicateur d’inflation préféré de la Fed, le PCE core, est passé à 2,8 % en glissement annuel — ce n’est pas parfait, mais cela suggère que d'autres hausses de taux pourraient ne pas être nécessaires. Puis est arrivé le rapport sur l’emploi américain de vendredi. Ce n’était pas une surprise majeure, mais il a montré des bases solides : 139 000 emplois ont été créés en mai, légèrement au-dessus des prévisions, et le taux de chômage est resté stable à 4,2 %. Pour beaucoup, ce mélange d’inflation en baisse et de recrutements stables a été rassurant – la croissance ralentit, mais elle ne s’effondre pas !

Dans la zone euro, l’inflation est enfin passée sous l’objectif de la BCE pour la première fois depuis des années, l’indice des prix à la consommation (IPC) s’établissant à 1,9 %. Cela a donné le feu vert à la BCE pour réduire ses taux, en abaissant son taux de dépôt de 0,25 % à 2 %. Bien que la présidente Christine Lagarde n’ait pas exclu d’autres baisses, elle a également suggéré que la majorité du cycle d’assouplissement pourrait être terminée.

Au Japon, l'inflation à Tokyo s’est révélée légèrement supérieure aux attentes, mais la Banque du Japon a maintenu sa politique inchangée. La banque centrale semble disposée à attendre des signes plus cohérents de hausse des prix avant de changer de cap. Pour conclure la semaine, un appel téléphonique entre responsables américains et chinois a apaisé les tensions. Les deux parties ont adopté un ton plus coopératif, apaisant les craintes d’une montée des tensions commerciales.

Actions, Obligations et Matières Premières

Les marchés boursiers mondiaux ont clôturé la semaine en hausse, portés par des données économiques stables et des signaux indiquant que les banques centrales adoptent une politique plus mesurée. Aux États-Unis, le Nasdaq-100 a continué de progresser (+1,26 %), stimulé par la force persistante des valeurs technologiques et axées sur l’IA. Le S&P 500 (+1,09 %) a brièvement dépassé les 6 000 points après la publication du rapport sur l’emploi de vendredi, atténuant les craintes de ralentissement. Le Dow Jones a également terminé la semaine en territoire positif (+1,08 %), grâce à une rotation vers les actions cycliques alors que l’appétit pour le risque s’est amélioré.

En Europe, les actions ont progressé après que la BCE a procédé à une baisse de taux largement anticipée, la première en plusieurs années. L’Euro Stoxx 50 a grimpé, tandis que le DAX allemand a atteint de nouveaux sommets grâce à l’atténuation de l’inflation. Les marchés britanniques ont enregistré des gains plus modestes, freinés par les secteurs liés aux matières premières. L’indice Nikkei 225 du Japon a marqué une pause après un fort rallye, reculant légèrement alors que certains investisseurs ont pris leurs bénéfices.

Les marchés obligataires ont vu les rendements augmenter. Les rendements des bons du Trésor américain ont bondi après les solides données sur l’emploi, réduisant les espoirs d’une baisse rapide des taux par la Fed ; le rendement à 2 ans est repassé au-dessus de 4 %. Les gilts britanniques sont restés fermes, tandis que les rendements des bunds allemands ont légèrement baissé à la suite du ton accommodant de la BCE.

Les matières premières ont connu une évolution contrastée. Les prix du pétrole ont chuté en début de semaine après que l’OPEP+ a signalé une augmentation de la production, faisant temporairement tomber le Brent sous les 62 $. Mais les prix se sont redressés par la suite, l’optimisme autour des négociations commerciales entre les États-Unis et la Chine ayant soutenu les attentes de demande. L’or a reculé par rapport à ses récents sommets, les investisseurs ayant pris leurs bénéfices ; la hausse des rendements et le raffermissement du dollar ont réduit son attrait — bien qu’il reste proche de ses niveaux historiques en tant que valeur refuge contre l’incertitude.

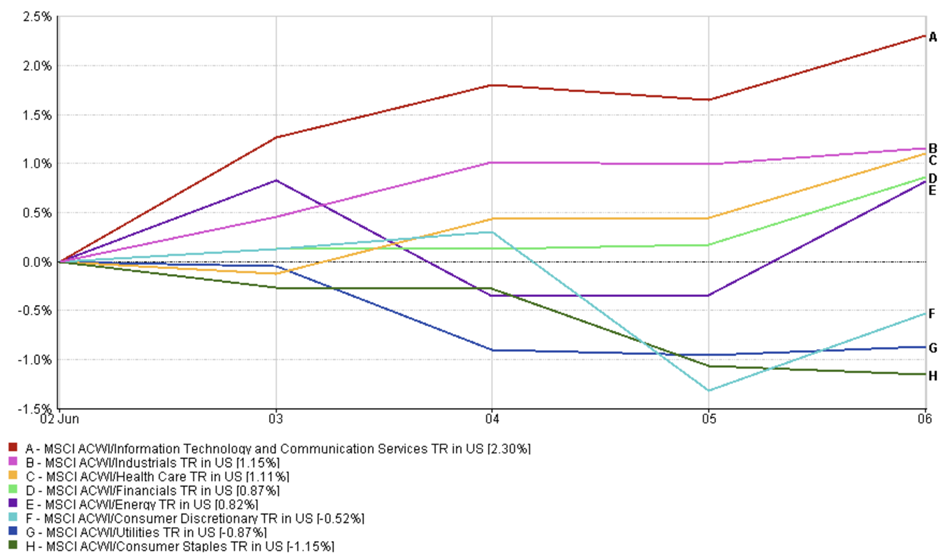

Mises à Jour sur la Performance Sectorielle

Le secteur technologique est resté en tête la semaine dernière, avec les secteurs Technologie de l'information et Services de communication de MSCI en hausse de 2,3 %. Les investisseurs ont continué de privilégier les entreprises axées sur l’innovation, notamment celles liées à l’IA et à l’informatique en nuage. Des actions comme Meta et Alphabet ont également contribué à la hausse des Services de communication, surfant sur la même vague d’enthousiasme technologique.

Par ailleurs, les secteurs de croissance plus traditionnels ont tenu bon. Les industrielles ont progressé de 1,15 %, et la santé a gagné 1,11 %, bénéficiant toutes deux d’une rotation des investisseurs vers des segments offrant des revenus stables et une exposition mondiale. Le secteur financier a également progressé (+0,87 %), soutenu par la hausse des rendements obligataires, qui améliore généralement les marges des banques. Les actions énergétiques ont augmenté de 0,82 %, récupérant une partie du terrain perdu malgré la pression initiale liée à l’annonce de l’augmentation de la production de l’OPEP+.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 6 juin 2025.

En revanche, les secteurs défensifs ont connu des difficultés. La consommation discrétionnaire a reculé de -0,52 %, ce qui surprend compte tenu de la vigueur récente du commerce de détail, tandis que les services publics et les produits de consommation de base ont respectivement chuté de -0,87 % et -1,15 %. Avec la hausse des rendements, les investisseurs ont quitté les secteurs assimilés aux obligations pour se tourner vers des secteurs cycliques à plus fort potentiel de croissance.

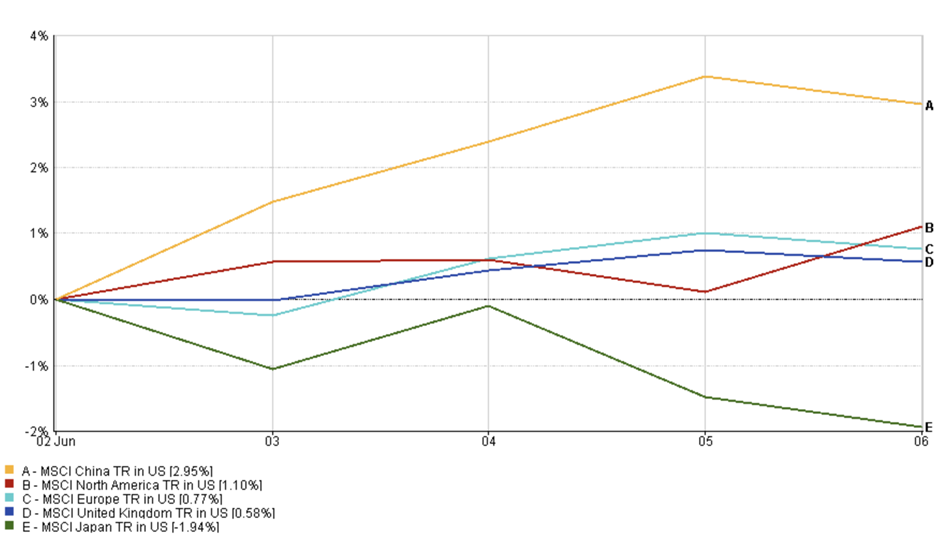

Mises à Jour sur les Marchés Régionaux

La performance des actions par région a montré un net contraste entre les marchés émergents et développés. La Chine a pris la tête, l’indice MSCI China progressant de +2,95 %, soutenu par des espoirs de relance renouvelés et un apaisement des tensions commerciales avec les États-Unis. Les marchés nord-américains ont également prolongé leur tendance haussière, avec l’indice MSCI North America en hausse de +1,10 %, grâce à la force du secteur technologique et à des données macroéconomiques solides.

Les actions européennes ont affiché une hausse plus modeste mais régulière. L’indice MSCI Europe a augmenté de +0,77 %, les investisseurs accueillant favorablement la baisse des taux de la BCE et d’autres signes de ralentissement de l’inflation. Au Royaume-Uni, l’indice MSCI United Kingdom a progressé de +0,58 %, aidé par la résilience des grandes capitalisations du secteur de la consommation et de la santé, malgré des vents contraires liés aux matières premières.

Le Japon a été la seule exception notable cette semaine. L’indice MSCI Japan a chuté de –1,94 %, rompant avec sa tendance haussière récente. L’absence de nouveaux catalyseurs, les prises de bénéfices et un sentiment plus faible autour des négociations commerciales ont pesé sur les actions cotées à Tokyo.

Performance Régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 6 juin 2025.

Mouvements des Marchés des Devises

Les marchés des devises ont connu une semaine relativement calme mais révélatrice, les traders réagissant à un mélange de décisions des banques centrales, de données sur l’inflation et d’évolutions des anticipations de taux.

L’EUR/USD a légèrement reculé, tombant à 1,1395 au 6 juin, soit une baisse hebdomadaire de -0,33 %. L’euro a bénéficié d’un élan initial avant la décision de la BCE, mais cet élan s’est rapidement estompé après la baisse attendue des taux et un ton accommodant, limitant les gains supplémentaires.

L’USD/JPY a connu une hausse marquée, en progression de +1,50 % sur la semaine. Les rendements américains ont rebondi après la surprise des données sur l’emploi vendredi, donnant un avantage au dollar. Même un IPC de Tokyo plus élevé n’a pas pu sauver le yen, les marchés restant sceptiques quant à un changement d’orientation de la BOJ.

La paire GBP/USD est restée dans une fourchette étroite. Elle a ouvert à 1,3544 et a clôturé légèrement plus bas à 1,3525, en baisse de -0,14 %. La livre a été soutenue par de bons chiffres des services au Royaume-Uni et par des informations sur un allègement tarifaire, mais la force du dollar après les données américaines a empêché une nouvelle hausse.

La paire GBP/JPY a poursuivi sa lente progression, commençant la semaine à 193,30 et la terminant à 195,94, gagnant un solide +1,37 %. Ce mouvement reflète une tendance plus large — une livre relativement résiliente face à un yen toujours faible. La paire a brièvement atteint ses plus hauts niveaux depuis 2015.

Perspectives du Marché et Semaine à Venir

Alors que nous abordons la mi-juin, l’attention des investisseurs est entièrement tournée vers deux éléments : les données sur l’inflation et la prochaine décision de la Fed. Le prochain rapport sur le CPI américain donnera probablement le ton — si l’inflation montre de nouveaux signes de modération, cela pourrait renforcer les attentes selon lesquelles la Fed maintiendra ses taux inchangés. Cela dit, une lecture plus forte ou une surprise sur les salaires pourrait rapidement compliquer le tableau.

La Fed devrait rester immobile lors de la réunion de la semaine prochaine, mais alors que l’économie continue de faire preuve de résilience, les marchés scruteront avec attention le ton de la conférence de presse autant que la décision elle-même. Parallèlement, les nouvelles données sur l’indice ISM manufacturier et des services devraient offrir un aperçu sur la manière dont les entreprises américaines traversent l’environnement actuel.

À l’échelle mondiale, les banques centrales restent sous les projecteurs. La Banque du Canada (BdC) et la Banque d’Angleterre (BoE) sont confrontées à des données contradictoires, et tout changement de ton pourrait influencer les marchés des taux et des devises. La Banque du Japon (BoJ) est également sur le radar, surtout avec le yen sous pression et l’inflation élevée à Tokyo.

Au-delà de l’économie, la géopolitique pourrait jouer un rôle clé. Les négociations commerciales entre les États-Unis et la Chine doivent reprendre, et tout progrès — ou échec — inattendu pourrait avoir des répercussions sur les marchés mondiaux. Avec l’arrivée de la saison estivale et des volumes généralement plus faibles, le sentiment pourrait rester positif si les données restent favorables. Mais les investisseurs restent sur leurs gardes — la volatilité n’est jamais bien loin, et les marchés savent à quelle vitesse l’ambiance peut basculer.