Visão Geral Econômica

Os mercados começaram junho com um sentimento cauteloso de otimismo. Os investidores encontraram algum alívio à medida que a inflação nos EUA mostrou sinais de desaceleração. A medida de inflação preferida do Fed, o núcleo do PCE, caiu para 2,8% ano a ano — não é perfeito, mas sugere que novos aumentos nas taxas podem não ser necessários. Em seguida, veio o relatório de empregos dos EUA na sexta-feira. Não foi um divisor de águas, mas mostrou uma base sólida: 139.000 empregos foram adicionados em maio, um pouco acima das previsões, e a taxa de desemprego manteve-se estável em 4,2%. Para muitos, essa mistura de inflação em queda e contratação estável foi reconfortante – o crescimento pode estar desacelerando, mas ainda não está desabando!

A inflação na Zona do Euro finalmente caiu abaixo da meta do BCE pela primeira vez em anos, com o IPC principal atingindo 1,9%. Isso deu ao BCE luz verde para cortar as taxas, reduzindo sua taxa de depósito em 0,25% para 2%. Embora a presidente Christine Lagarde não tenha descartado novos cortes, ela também deu a entender que a maior parte do ciclo de afrouxamento pode já ter acontecido.

No Japão, a inflação em Tóquio veio um pouco acima do esperado, mas o BOJ manteve sua política inalterada. O banco central parece satisfeito em esperar sinais mais consistentes de aumento de preços antes de mudar de rumo. Encerrando a semana, uma ligação entre autoridades dos EUA e da China ajudou a acalmar os nervos. Ambos os lados adotaram um tom mais cooperativo, reduzindo as preocupações sobre uma possível escalada nas tensões comerciais.

Ações, Renda Fixa e Commodities

As ações globais encerraram a semana em alta, com o sentimento dos investidores impulsionado por dados econômicos estáveis e sinais de que os bancos centrais estão se inclinando para uma postura política mais moderada. Nos EUA, o Nasdaq-100 continuou liderando os ganhos (1,26%), impulsionado pela força contínua de empresas de tecnologia e focadas em IA. O S&P 500 (subiu aproximadamente 1,09%) ultrapassou brevemente a marca de 6.000 após o relatório de empregos de sexta-feira superar as expectativas, aliviando os temores de desaceleração. O Dow também terminou a semana em território positivo (1,08%), ajudado por uma rotação para ações cíclicas com o aumento do apetite por risco.

Na Europa, as ações subiram após o BCE realizar um corte de taxa amplamente esperado — o primeiro em vários anos. O Euro Stoxx 50 subiu, enquanto o DAX da Alemanha atingiu novas máximas com a suavização das tendências inflacionárias. Os mercados do Reino Unido registraram ganhos mais modestos, pressionados por setores ligados a commodities. O Nikkei 225 do Japão fez uma pausa após uma forte sequência, caindo levemente à medida que alguns investidores realizaram lucros.

Os mercados de títulos viram os rendimentos subirem. Os rendimentos dos títulos do Tesouro dos EUA saltaram após os sólidos dados de emprego reduzirem as esperanças de um corte iminente na taxa do Fed, com o rendimento de 2 anos voltando acima de 4%. Os títulos do Reino Unido permaneceram firmes, enquanto os rendimentos dos bunds alemães recuaram após o tom dovish do BCE.

As commodities tiveram desempenho misto. Os preços do petróleo caíram no início da semana após a OPEP+ sinalizar um aumento na produção, empurrando brevemente o Brent abaixo de US$ 62. Mas os preços se recuperaram mais tarde com o otimismo em torno das negociações comerciais EUA-China apoiando as expectativas de demanda. O ouro recuou dos recentes máximos com os investidores realizando lucros, já que os rendimentos mais altos e o dólar mais forte reduziram sua atratividade — embora continue sendo negociado próximo a níveis históricos como proteção contra incertezas.

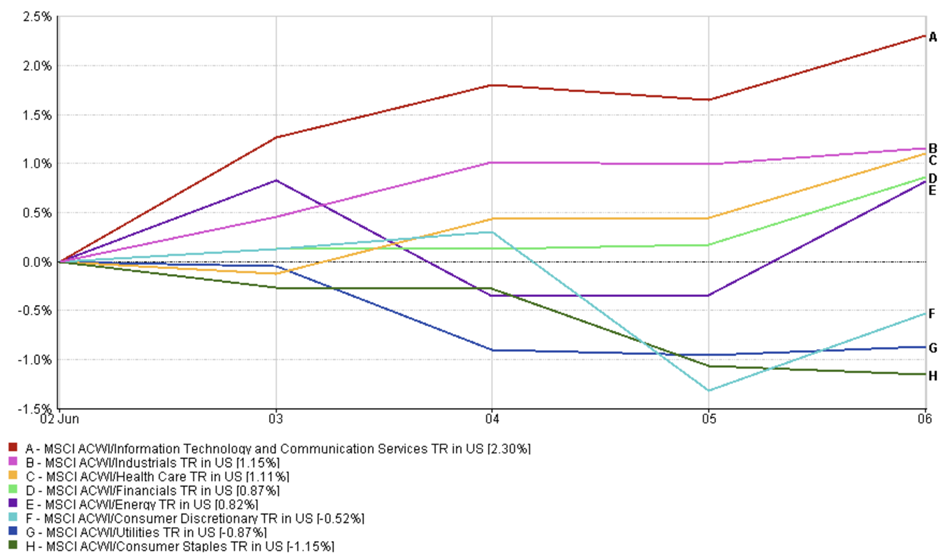

Atualizações de Desempenho Setorial

A tecnologia manteve-se no topo da tabela de desempenho na semana passada, com os setores MSCI de Tecnologia da Informação e Serviços de Comunicação subindo 2,3%. Os investidores continuaram favorecendo nomes orientados à inovação, especialmente com a IA e a computação em nuvem permanecendo no centro das atenções. Ações como Meta e Alphabet ajudaram a impulsionar os Serviços de Comunicação, surfando na mesma onda de entusiasmo tecnológico.

Enquanto isso, setores de crescimento mais tradicionais se mantiveram firmes. Industriais subiram 1,15% e Saúde ganhou 1,11%, ambos se beneficiando da rotação dos investidores para segmentos com lucros estáveis e exposição global. Financeiras também avançaram, com alta de 0,87%, apoiadas por rendimentos de títulos mais altos, que tendem a melhorar as margens bancárias. Ações de energia subiram 0,82%, recuperando terreno apesar da pressão inicial com o anúncio da OPEP+ sobre aumento de produção.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é garantia de resultados futuros. Dados de 6 de junho de 2025.

Por outro lado, setores defensivos tiveram dificuldades. Consumo discricionário caiu -0,52%, surpreendendo após recentes dados fortes do varejo, enquanto Utilities e Bens de Consumo caíram -0,87% e -1,15%, respectivamente. Com os rendimentos subindo, os investidores migraram de setores considerados substitutos de títulos para áreas mais cíclicas com maior potencial de crescimento.

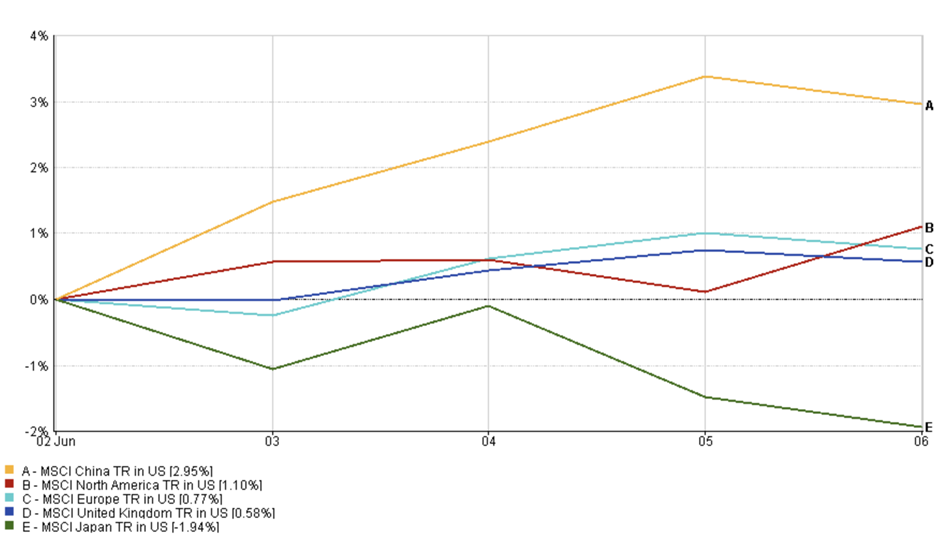

Atualizações Regionais do Mercado

O desempenho das ações por região mostrou uma clara divisão entre mercados emergentes e desenvolvidos. A China liderou, com o índice MSCI China subindo +2,95%, impulsionado por esperanças renovadas de estímulo e uma retórica comercial mais branda com os EUA. Os mercados da América do Norte também estenderam sua tendência de alta, com o índice MSCI América do Norte subindo +1,10%, impulsionado pela força do setor de tecnologia e dados macroeconômicos sólidos.

As ações europeias registraram um ganho menor, porém estável. O índice MSCI Europa subiu +0,77%, à medida que os investidores comemoraram o corte de taxa do BCE e novos sinais de desaceleração da inflação. No Reino Unido, o índice MSCI Reino Unido subiu +0,58%, ajudado pela resiliência de empresas de consumo e saúde de grande capitalização, apesar de algumas pressões relacionadas a commodities.

O Japão foi o único grande destaque negativo da semana. O índice MSCI Japão caiu –1,94%, interrompendo sua sequência de ganhos recentes. A falta de novos catalisadores, aliada à realização de lucros e ao sentimento mais fraco em relação ao comércio, pesou sobre as ações listadas em Tóquio.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é garantia de resultados futuros. Dados de 6 de junho de 2025.

Movimentos no Mercado Cambial

Os mercados cambiais tiveram uma semana relativamente calma, porém reveladora, à medida que os operadores reagiram a uma combinação de decisões de bancos centrais, dados de inflação e expectativas de taxas.

EUR/USD caiu levemente, fechando em 1,1395 em 6 de junho — queda semanal de -0,33%. O euro ganhou força antes da decisão do BCE, mas o ímpeto rapidamente desapareceu com o corte esperado e o tom dovish, limitando mais ganhos.

USD/JPY teve um avanço mais forte, subindo +1,50% na semana. Os rendimentos dos EUA subiram após a surpresa positiva no relatório de empregos, o que deu vantagem ao dólar. Mesmo com o CPI de Tóquio mais alto, o iene não conseguiu reagir, já que o mercado ainda duvida que o BOJ esteja pronto para mudar sua política.

GBP/USD foi mais estável. Abriu a 1,3544 e fechou ligeiramente abaixo em 1,3525, queda de -0,14%. A libra recebeu suporte de dados fortes do setor de serviços no Reino Unido e manchetes sobre alívio tarifário, mas a força do dólar após o relatório de empregos dos EUA impediu um avanço maior.

GBP/JPY continuou sua subida gradual, começando a semana em 193,30 e encerrando em 195,94, ganhando sólidos +1,37%. O movimento refletiu o tema mais amplo — resiliência modesta da libra combinada com fraqueza contínua do iene. O par brevemente atingiu seus níveis mais altos desde 2015.

Perspectiva do Mercado e a Semana Seguinte

À medida que entramos na metade de junho, a atenção dos investidores está voltada para dois fatores: os dados de inflação e a próxima decisão do Fed. O próximo relatório do CPI dos EUA provavelmente definirá o tom — se a inflação continuar esfriando, isso poderá solidificar as expectativas de que o Fed manterá as taxas estáveis. Dito isso, uma leitura mais alta ou uma surpresa nos salários pode rapidamente complicar o cenário.

Espera-se que o Fed mantenha as taxas inalteradas na reunião da próxima semana, mas com a economia ainda mostrando resiliência, os mercados observarão atentamente o tom da coletiva de imprensa, tanto quanto a decisão em si. Enquanto isso, novas leituras dos índices ISM de manufatura e serviços devem oferecer insights sobre como as empresas americanas estão lidando com o cenário atual.

Globalmente, os bancos centrais continuam em foco. O Banco do Canadá (BOC) e o Banco da Inglaterra (BOE) enfrentam dados econômicos mistos, e qualquer mudança de tom poderá influenciar os mercados de câmbio e de taxas. O BOJ também está no radar, especialmente com o iene sob pressão e a inflação elevada em Tóquio.

Além da economia, a geopolítica pode agitar os mercados. As negociações comerciais entre EUA e China devem ser retomadas, e qualquer avanço inesperado — ou retrocesso — poderá reverberar pelos mercados globais. Com o verão chegando e os volumes geralmente mais baixos, o sentimento pode continuar positivo se os dados colaborarem. Mas os investidores ainda não estão baixando a guarda — a volatilidade ainda espreita, e o humor do mercado pode mudar rapidamente.