Panorama Econômico

Os mercados mostraram um otimismo cauteloso na semana passada, apoiados por fortes lucros das empresas e sinais de alívio nas tensões globais. No meio da semana, o progresso nas discussões comerciais e resultados financeiros melhores do que o esperado ajudaram a elevar a confiança dos investidores. No entanto, as preocupações contínuas com a inflação e a possibilidade de mudanças nas taxas de juros impediram que os mercados se recuperassem completamente. Foi uma semana em que sinais positivos foram recebidos com cautela cuidadosa.

Ações, Renda Fixa e Commodities

O mercado de ações dos EUA mostrou um pequeno declínio durante toda a semana. O índice S&P 500 caiu 0,5% para fechar em 5.659,91, enquanto o Dow Jones Industrial Average diminuiu 0,3% para 41.249,38. O Nasdaq Composite mostrou movimento mínimo quando aumentou 0,78 pontos para 17.928,92. O sentimento do mercado permaneceu cauteloso devido tanto às disputas comerciais quanto à próxima divulgação de dados de inflação.

Os rendimentos do Tesouro dos EUA mostraram mudanças mínimas durante toda a semana. O rendimento de 10 anos permaneceu em 4,37% porque os investidores mantiveram um equilíbrio entre buscar investimentos seguros e assumir riscos enquanto esperavam por dados econômicos adicionais.

Os preços do ouro apresentaram flutuações, com preços à vista fechando em $3.314,74 por onça em 9 de maio, marcando um declínio de 1,85% para o dia. Apesar da queda, o ouro continua sendo um ativo favorecido em meio às incertezas econômicas.

Os mercados de petróleo experimentaram volatilidade devido a preocupações com o fornecimento global e dinâmicas comerciais. O petróleo bruto West Texas Intermediate estabeleceu-se em $61,02 por barril em 9 de maio, refletindo uma recuperação das baixas anteriores da semana.

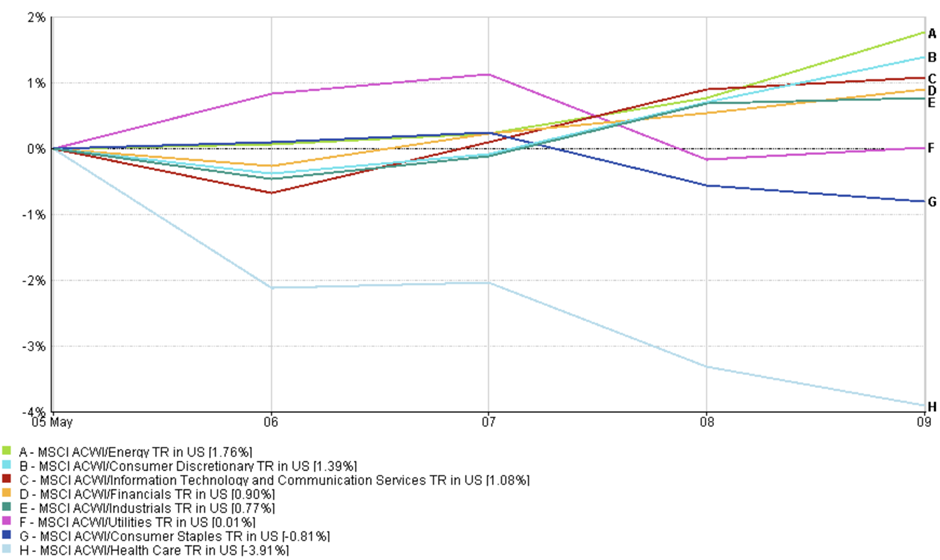

Atualizações de Desempenho por Setor

Energia manteve sua posição como o melhor desempenho após seu aumento de 1,76% porque os preços do petróleo se recuperaram devido a melhores expectativas de demanda e níveis reduzidos de estoque. As ações de consumo discricionário subiram 1,39% devido a relatórios positivos de ganhos da Lyft, mas Expedia e Sweetgreen enfrentaram desafios dos consumidores que reduziram os gastos.

As ações de tecnologia aumentaram 1,08% durante este período porque os investidores ajustaram suas expectativas de avaliação de IA e nuvem, mas mantiveram sua perspectiva positiva sobre os motores fundamentais de crescimento. O setor financeiro (+0,90%) subiu constantemente antes dos dados de inflação e atualizações dos bancos centrais, enquanto os industriais avançaram 0,77%, apoiados pelo alívio das tensões comerciais e ganhos estáveis de empresas de logística e manufatura.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 9 de maio de 2025.

Os setores defensivos mostraram movimento mínimo durante a semana porque serviços públicos (+0,01%) e bens de consumo básicos (-0,81%) experimentaram mudanças limitadas à medida que o apetite por risco do mercado melhorou. O setor de saúde experimentou o maior declínio de -3,91% porque empresas de biotecnologia e farmacêuticas relataram ganhos fracos e enfrentaram problemas de avaliação.

O mercado experimentou uma pequena mudança em direção a setores orientados para o crescimento durante a semana, enquanto os investidores mantiveram uma perspectiva esperançosa sobre o desempenho dos lucros e a estabilidade do comércio internacional.

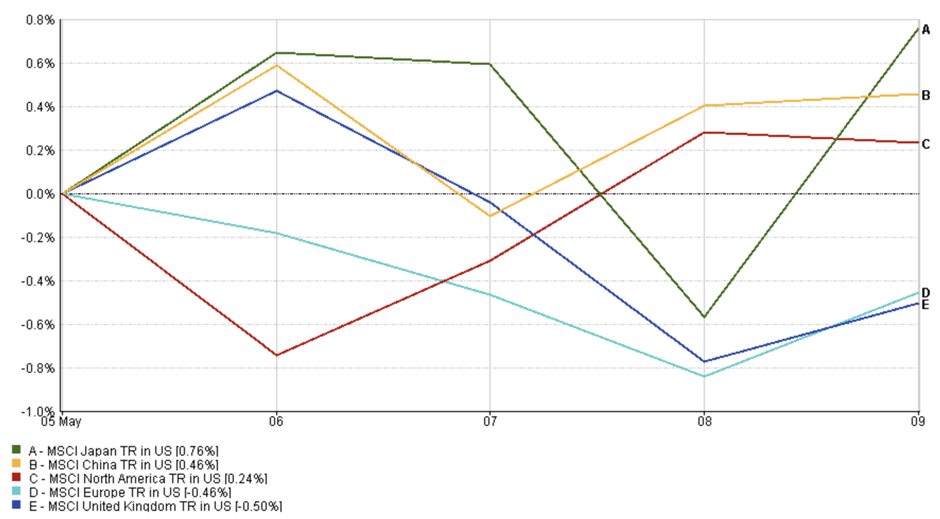

Atualizações do Mercado Regional

O Índice MSCI Japão demonstrou o maior desempenho regional, aumentando 0,76% ao longo da semana. O declínio do iene japonês junto com o crescimento estável dos lucros nos setores automotivo e industrial impulsionou os ganhos do mercado.

O Índice MSCI China aumentou 0,46% porque os investidores mostraram otimismo cauteloso. O mercado mostrou uma leve melhora no sentimento porque os investidores anteciparam apoio político e relações estáveis entre EUA e China, apesar dos dados fracos de comércio e crescimento.

O Índice MSCI América do Norte alcançou um aumento de 0,24% porque os investidores mantiveram tolerância limitada ao risco. O mercado de ações dos EUA mostrou resultados mistos porque os setores financeiro e de consumo ganharam força, mas as ações de tecnologia experimentaram tomada de lucros após seus recentes picos de ganhos. A incerteza sobre os próximos dados de inflação e a decisão do Federal Reserve manteve um sentimento cauteloso no mercado.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 9 de maio de 2025.

O Índice MSCI Europa caiu 0,46% à medida que os investidores adotaram uma postura cautelosa antes da divulgação de dados macroeconômicos. Os setores defensivos se mantiveram firmes, mas a fraca produção industrial na Alemanha e ganhos fracos em outros lugares pesaram sobre o mercado mais amplo.

E o Índice MSCI Reino Unido caiu 0,50%, com desempenho inferior aos seus pares. Uma libra mais forte e dados econômicos mais fracos pesaram sobre as multinacionais do Reino Unido, embora algumas empresas de mineração e energia tenham fornecido algum suporte.

Movimentos do Mercado de Câmbio

Os mercados de câmbio estavam principalmente calmos, mas mostraram mudanças subjacentes vinculadas às expectativas de inflação e políticas dos bancos centrais.

O EUR/USD declinou ao longo da semana, abrindo em 1,1315 em 5 de maio e caindo para uma baixa de 1,1228 em 9 de maio, antes de fechar ligeiramente mais alto em 1,1248, marcando um declínio semanal de -0,42%. A queda refletiu o fortalecimento do suporte ao rendimento dos EUA e a cautela dos investidores antes dos dados do CPI.

O USD/JPY subiu no início da semana devido à divergência política crescente, mas recuou ligeiramente os ganhos na sexta-feira. Moveu-se de 143,71 em 5 de maio para um máximo de 145,92 em 9 de maio, eventualmente fechando em 145,36, subindo +0,28% na semana.

O GBP/USD começou a semana em 1,3293 e terminou em 1,3306, ganhando +0,26%, com pouca convicção direcional enquanto os mercados aguardavam a orientação política do BoE.

O GBP/JPY mostrou a força mais clara, subindo de 191,04 em 5 de maio para 193,41 em 9 de maio – um ganho semanal de +1,24%, impulsionado pela fraqueza do iene e pelo suporte estável da libra.

No geral, os mercados de câmbio refletiram baixa volatilidade, mas permaneceram sensíveis aos spreads de rendimento, perspectivas dos bancos centrais e manchetes macroeconômicas.

Perspectiva do Mercado e Semana Seguinte

O sentimento do mercado permanece cautelosamente otimista durante maio devido a fortes relatórios de ganhos e novos desenvolvimentos comerciais, mas preocupações com inflação e taxas de juros continuam a afetar o sentimento do mercado.

A próxima semana se concentrará nos dados de inflação dos EUA, que serão divulgados no meio da semana. O mercado busca evidências de que as pressões sobre os preços permanecem sob controle após receber sinais conflitantes sobre a inflação. O mercado interpretará uma leitura de inflação menor que o esperado como evidência para uma mudança de política dovish do Federal Reserve no trimestre atual, mas um aumento repentino na inflação reduzirá as expectativas de cortes de taxas de curto prazo.

O mercado continuará monitorando as negociações comerciais entre EUA e China ao longo da semana. As conversas de Genebra da semana passada restauraram o otimismo sobre a possibilidade de desescalada oficial através da trégua tarifária de 90 dias. O mercado responderá imediatamente a qualquer notícia sobre progresso comercial ou aumento de tensões à medida que o prazo de 8 de julho se aproxima.

A temporada de ganhos continua a produzir resultados relevantes à medida que Airbnb e Arm compartilham suas descobertas sobre padrões de viagem pós-pandemia e demanda do mercado de IA e confiança do consumidor. O desempenho geral das empresas americanas mostra resiliência, embora permaneça moderado.

A geopolítica e os mercados de petróleo também permanecem no radar. Os investidores observarão atualizações sobre possíveis estímulos fiscais na Europa e qualquer interrupção nos fluxos de energia que possa pressionar a inflação novamente.

A volatilidade recuou – o VIX caiu para 21,9 – mas com os bancos centrais, negociações comerciais e dados de inflação ainda em fluxo, o ambiente permanece frágil. Os mercados se estabilizaram, mas a confiança é provisória.

Fique ligado com a EC Markets enquanto continuamos a analisar os movimentos que importam.