经济概览

投资者以谨慎乐观的态度迈入五月的最后一周。通胀似乎正在降温,消费者支出仍保持稳定——这种组合为市场带来了更多的稳定性。周初,美国决定推迟对欧洲商品征收新关税,这一消息提振了市场信心,许多人认为这是全球贸易的积极信号。但这种提振未能持续太久。周中,美国再次威胁将对中国采取更严厉措施,使贸易紧张局势重新成为焦点,打击了市场信心。同时,美联储继续保持耐心立场。一个关键的通胀指标——核心PCE指数——略低于预期,进一步强化了如果通胀持续放缓,美联储可能在今年稍晚降息的预期。

在欧洲,通胀也朝着正确方向发展。德国和西班牙的价格上涨速度放缓,这加强了欧洲央行可能在6月就开始降息的预期。日本则相反。东京的物价上涨超出预期,一些人开始猜测日本央行可能需要比原计划更早收紧政策。中国方面,经济数据依然疲弱,增长乏力,且政策层面缺乏新的刺激措施。尽管整体背景并不均衡,但市场接收到的主信息是:主要经济体的通胀压力正在缓解,虽然全球增长并不强劲,但也并未停滞。

股票、固定收益与大宗商品

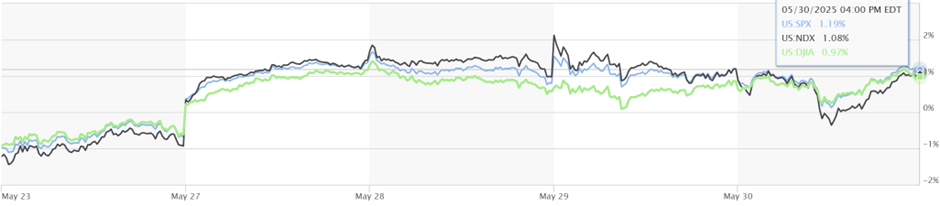

上周股市小幅上涨,主要由美国科技股带动。纳斯达克100指数上涨1.01%,得益于对人工智能相关股票的持续需求,微软创下历史新高,英伟达继续上涨。标准普尔500指数上涨1.19%,道琼斯指数上涨0.97%,但由于中美贸易担忧再起,两者在周末略有回落。

美国以外,股市表现不一。一些发达市场受益于汇率走势和公司盈利改善,而另一些市场则因情绪低迷而承压。在亚洲,由于政策支持有限和地缘政治担忧持续,投资者仍保持谨慎。

指数表现

来源:MarketWatch。所有指数以美元计的总回报。过往表现不能作为未来表现的可靠指标。数据截至2025年5月30日。

随着市场对未来降息的信心增强,债券市场走强。在美国,10年期国债收益率降至4.40%,2年期收益率降至3.90%,反映出市场对美联储年底前降息的预期。英国国债收益率也有所下降,英国央行官员暗示将谨慎推进政策调整。德国方面,由于通胀低于预期,政府债券收益率下降,市场更加相信ECB可能在6月降息。

与此同时,大宗商品市场表现不一。油价小幅下跌,布伦特原油收于每桶65.23美元,WTI收于61.95美元,原因是市场传言OPEC+可能放宽产量限制。黄金收于每盎司3,287美元,受通胀降温和美元小幅贬值影响,避险资产吸引力回升。

行业表现更新

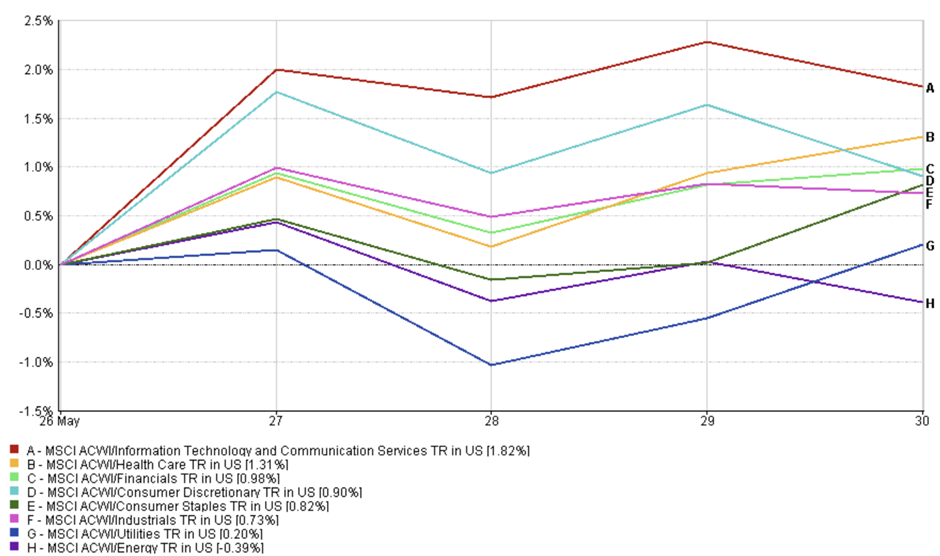

上周美国市场呈现出风险偏好与防御并存的格局。信息技术与通信服务板块表现最强,上涨1.82%。投资者继续涌入人工智能相关股票与数字基础设施,反映出市场对创新和大型科技企业盈利增长的持续热情。紧随其后的是医疗保健板块,涨幅为1.31%,作为传统防御板块,其稳定现金流特征在宏观环境不确定的时期更受青睐。

行业表现

来源:FE Analytics。所有指数为以美元计的总回报。过往表现不能作为未来结果的可靠指标。数据截至2025年5月30日。

金融和非必需消费品板块也录得不错涨幅,均上涨约1%。通胀放缓及经济衰退担忧减轻推动了这些周期性板块的表现。必需消费品板块上涨0.82%,说明投资者在情绪改善的同时仍在对冲风险。公用事业板块仅上涨0.20%,可能受到月初收益率上升的影响。唯一下跌的是能源板块,跌幅为-0.39%,因油价波动和OPEC+会议不确定性令交易员保持谨慎。总体来看,市场倾向于优质股票——基本面稳健且收益稳定——同时继续参与科技股的上涨行情。

地区市场更新

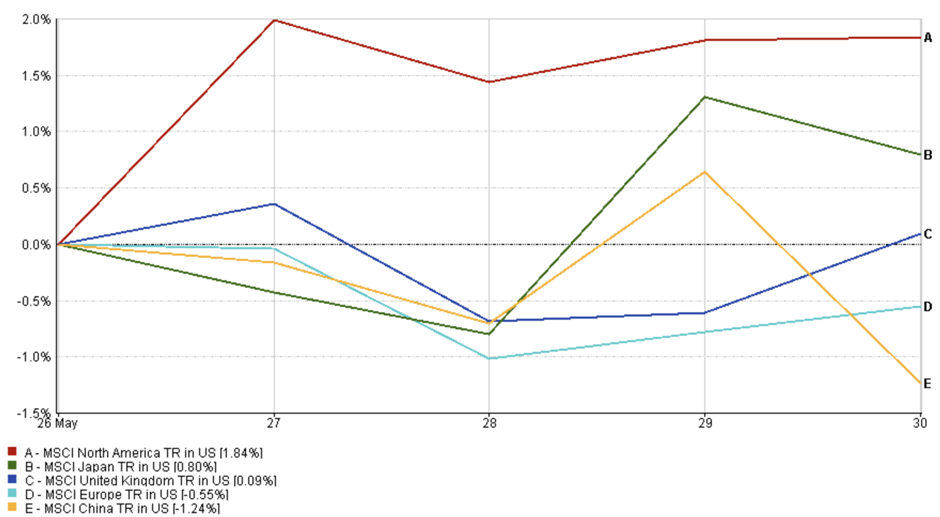

从地区来看,北美表现最佳。MSCI北美指数本周上涨1.84%,得益于科技股表现强劲以及通胀预期改善。日本也录得正回报,MSCI日本上涨0.80%,受益于日元走弱和日本央行的耐心政策立场。在英国,MSCI英国指数仅上涨0.09%,因经济信号参差不齐。

欧洲表现较弱。MSCI欧洲指数下跌0.55%,虽然通胀趋软增强了市场对ECB降息的预期,但不足以提振整体市场情绪。中国表现最差,MSCI中国本周下跌1.24%,因经济数据疲弱及缺乏新的刺激措施令投资者信心受挫。

地区表现

来源:FE Analytics。所有指数为以美元计的总回报。过往表现不能作为未来结果的可靠指标。数据截至2025年5月30日。

外汇市场动态

本周外汇市场相对稳定,波动幅度不大,主要受制于各国央行政策前景分歧和混合型通胀信号。

EUR/USD 小幅下跌,从5月26日的1.0853跌至5月30日的1.0820,周跌幅0.30%。随着德国和西班牙的通胀数据趋软,市场对欧洲央行6月降息的预期升温,欧元承压。

USD/JPY 上涨,从156.55升至157.30,周涨幅0.48%。尽管东京CPI走高,但市场仍不认为日本央行会很快大幅收紧政策,日元继续承压。

GBP/USD 基本持平,开盘价为1.2735,收于1.2740,周涨幅0.04%。在英国央行重申数据导向立场、未传出新政策信号后,英镑维持坚挺。

GBP/JPY 同样上涨,从199.40升至200.20,周涨幅0.40%。英镑小幅走强,加上日元持续疲软,推动汇率上扬。

总体来看,外汇市场仍处于观望状态,央行政策分歧、通胀数据以及地缘风险仍是主要影响因素。

市场展望与下周前瞻

上周的经济数据缓解了市场的紧张情绪。美国方面,美联储偏好的通胀指标显示价格增长再次放缓——核心通胀为2.8%。这对希望美联储不再加息的投资者来说是好消息。与此同时,尽管收入继续上升,但消费者支出出现放缓迹象,表明美国人开始更加谨慎。初请失业金人数保持在低位,消费者信心略有改善,表明经济依然稳健。

展望未来,投资者将关注数项关键事件,可能影响市场走向。最受关注的是周五的美国非农就业报告——若数据强劲,可能推迟降息;若疲弱,可能加速降息。周初将发布ISM制造业和服务业数据,也会受到密切关注。欧洲方面,6月6日的欧洲央行会议备受瞩目,市场普遍预期将降息。加拿大央行也将在本周召开会议,其回应近期经济数据的方式或令市场意外。最后,油市可能在周初波动较大,因交易员将消化OPEC+会议结果。尽管通胀回落与经济稳定是好兆头,但地缘风险和夏季季节性疲弱仍可能带来波动。目前来看,市场情绪依旧谨慎乐观。