ภาพรวมเศรษฐกิจ

นักลงทุนเข้าสู่สัปดาห์สุดท้ายของเดือนพฤษภาคมด้วยความรู้สึกระมัดระวังแต่มีความหวัง อัตราเงินเฟ้อดูเหมือนจะชะลอตัวลง และผู้บริโภคยังคงใช้จ่ายอย่างต่อเนื่อง ซึ่งเป็นปัจจัยที่ช่วยให้ตลาดมีเสถียรภาพมากขึ้น ต้นสัปดาห์ ความมั่นใจดีขึ้นหลังจากสหรัฐฯ ตัดสินใจชะลอการเก็บภาษีสินค้าจากยุโรป ซึ่งหลายฝ่ายมองว่าเป็นสัญญาณที่ดีต่อการค้าโลก อย่างไรก็ตาม แรงสนับสนุนนี้อยู่ได้ไม่นาน กลางสัปดาห์ บรรยากาศเปลี่ยนไป เมื่อสหรัฐฯ กลับมาข่มขู่จะดำเนินมาตรการที่เข้มงวดกับจีนอีกครั้ง ทำให้ความตึงเครียดทางการค้ากลับมาและส่งผลต่อความเชื่อมั่นของตลาด ขณะเดียวกัน ธนาคารกลางสหรัฐยังคงมีท่าทีระมัดระวัง โดยดัชนี PCE Core ซึ่งเป็นตัวชี้วัดเงินเฟ้อสำคัญออกมาต่ำกว่าคาด เล็กน้อย เสริมความเป็นไปได้ที่ Fed อาจลดอัตราดอกเบี้ยภายหลังในปีนี้หากแนวโน้มเงินเฟ้อยังคงลดลง

ในยุโรป เงินเฟ้อก็เคลื่อนไหวในทิศทางที่ถูกต้อง เยอรมนีและสเปนรายงานการเพิ่มขึ้นของราคาที่ชะลอตัวลง ซึ่งทำให้ ECB มีเหตุผลที่จะพิจารณาลดอัตราดอกเบี้ยเร็วสุดในเดือนมิถุนายน ตรงกันข้าม ญี่ปุ่นพบว่าราคาสินค้าในโตเกียวเพิ่มขึ้นมากกว่าที่คาดการณ์ ทำให้บางคนตั้งคำถามว่า BOJ อาจจำเป็นต้องเข้มงวดด้านนโยบายเร็วกว่าที่คาด ด้านจีน ข้อมูลเศรษฐกิจยังคงอ่อนแอ และไม่มีสัญญาณใหม่จากภาครัฐในการออกมาตรการกระตุ้นเพิ่มเติม อย่างไรก็ตาม แม้สถานการณ์จะไม่สม่ำเสมอ ข้อความหลักที่ตลาดรับรู้คือ แรงกดดันจากเงินเฟ้อกำลังผ่อนคลายลงในหลายประเทศเศรษฐกิจหลัก และแม้ว่าเศรษฐกิจโลกจะไม่ได้เติบโตอย่างแข็งแกร่ง แต่ก็ยังไม่ได้ชะงัก

หุ้น ตราสารหนี้ และสินค้าโภคภัณฑ์

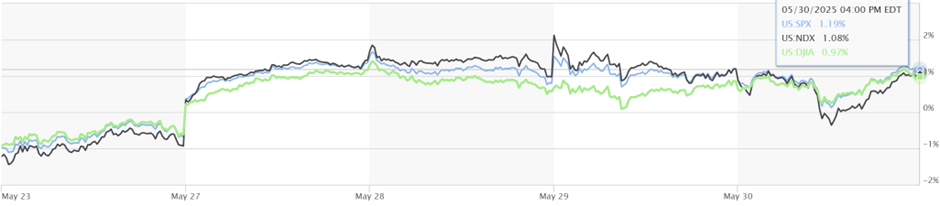

ตลาดหุ้นมีการปรับตัวขึ้นเล็กน้อยในสัปดาห์ที่ผ่านมา โดยได้แรงหนุนจากหุ้นกลุ่มเทคโนโลยีของสหรัฐฯ ดัชนี Nasdaq-100 เพิ่มขึ้น 1.01% จากความต้องการหุ้นในกลุ่ม AI โดย Microsoft ทำจุดสูงสุดใหม่ และ NVIDIA ขยายช่วงขาขึ้น ดัชนี S&P 500 เพิ่มขึ้น 1.19% และ Dow Jones ขยับขึ้น 0.97% แม้ว่าจะอ่อนตัวลงเล็กน้อยช่วงปลายสัปดาห์เนื่องจากความกังวลเรื่องการค้าระหว่างสหรัฐฯ กับจีน

นอกสหรัฐฯ ผลตอบแทนตลาดหุ้นผสมผสาน บางตลาดพัฒนาได้ดีจากอัตราแลกเปลี่ยนและผลประกอบการที่ดีขึ้น ขณะที่ตลาดอื่นได้รับผลกระทบจากความเชื่อมั่นที่อ่อนแอ ในเอเชีย นักลงทุนยังคงระวังเนื่องจากการสนับสนุนนโยบายที่จำกัดและความตึงเครียดทางภูมิรัฐศาสตร์

ผลตอบแทนดัชนี

ที่มา: MarketWatch ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลตอบแทนในอดีตไม่สามารถใช้ทำนายผลลัพธ์ในอนาคตได้ ข้อมูล ณ วันที่ 30 พฤษภาคม 2025

ตลาดพันธบัตรแข็งแกร่งขึ้นเมื่อความเชื่อว่าดอกเบี้ยอาจลดลงเริ่มชัดเจน ในสหรัฐฯ อัตราผลตอบแทนพันธบัตร 10 ปีลดลงเหลือ 4.40% และ 2 ปีลดลงเหลือ 3.90% สะท้อนการคาดการณ์ว่า Fed จะลดดอกเบี้ยในปลายปีนี้ อัตราผลตอบแทนพันธบัตรของอังกฤษก็ลดลงเช่นกัน หลังเจ้าหน้าที่ BOE ส่งสัญญาณความระมัดระวัง ด้านเยอรมนี อัตราเงินเฟ้อต่ำกว่าคาดส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐลดลง และตลาดคาดว่า ECB จะลดดอกเบี้ยในเร็ว ๆ นี้

ในขณะเดียวกัน ตลาดสินค้าโภคภัณฑ์ผสมผสาน ราคาน้ำมันลดลงเล็กน้อย โดย Brent ปิดที่ $65.23 และ WTI ที่ $61.95 ท่ามกลางข่าวลือว่า OPEC+ อาจผ่อนคลายข้อจำกัดการผลิต ราคาทองคำปิดที่ $3,287 ต่อออนซ์ โดยได้แรงหนุนจากเงินเฟ้อที่เย็นลงและค่าเงินดอลลาร์ที่อ่อนค่าลง

อัปเดตผลตอบแทนตามกลุ่มอุตสาหกรรม

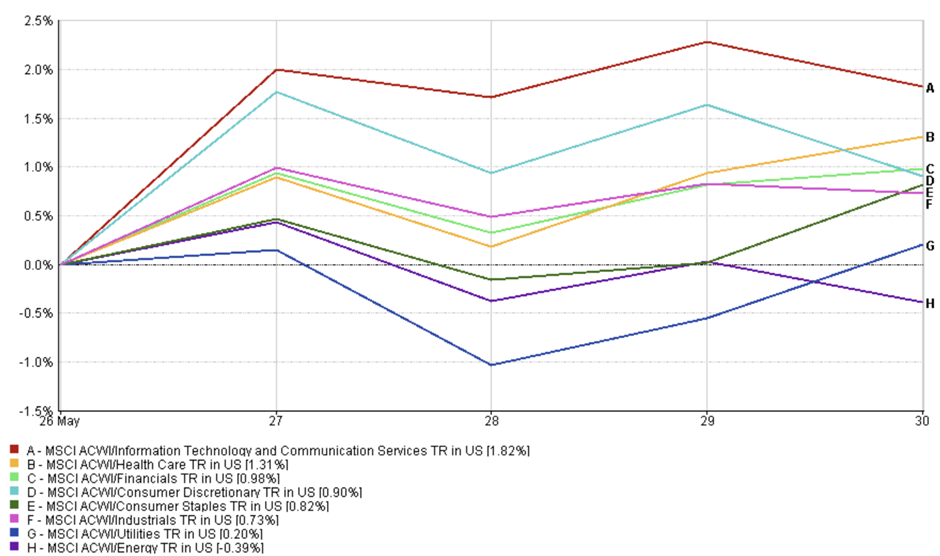

ตลาดสหรัฐฯ แสดงสัญญาณของการรับความเสี่ยงควบคู่กับการระมัดระวัง กลุ่มที่ทำผลงานดีที่สุดคือเทคโนโลยีสารสนเทศและบริการสื่อสาร เพิ่มขึ้น 1.82% นักลงทุนยังคงสนใจหุ้นกลุ่ม AI และโครงสร้างพื้นฐานดิจิทัลต่อเนื่อง กลุ่มสุขภาพตามมาอย่างใกล้ชิดที่ 1.31% ซึ่งเป็นกลุ่มป้องกันความเสี่ยงแบบดั้งเดิมที่มักแข็งแกร่งในช่วงความไม่แน่นอน

ผลตอบแทนตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลตอบแทนในอดีตไม่สามารถใช้ทำนายผลลัพธ์ในอนาคตได้ ข้อมูล ณ วันที่ 30 พฤษภาคม 2025

กลุ่มการเงินและสินค้าฟุ่มเฟือยมีผลตอบแทนที่ดีขึ้น โดยเพิ่มขึ้นราว 1% ความกังวลเรื่องเศรษฐกิจชะลอตัวที่ลดลงช่วยสนับสนุน กลุ่มสินค้าอุปโภคบริโภคพื้นฐานเพิ่มขึ้น 0.82% แสดงว่านักลงทุนยังคงป้องกันความเสี่ยง กลุ่มสาธารณูปโภคเพิ่มขึ้นเพียง 0.20% เนื่องจากความไวต่ออัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นเมื่อต้นเดือน กลุ่มเดียวที่ลดลงคือพลังงาน -0.39% เนื่องจากความไม่แน่นอนจากการประชุม OPEC+

อัปเดตตลาดตามภูมิภาค

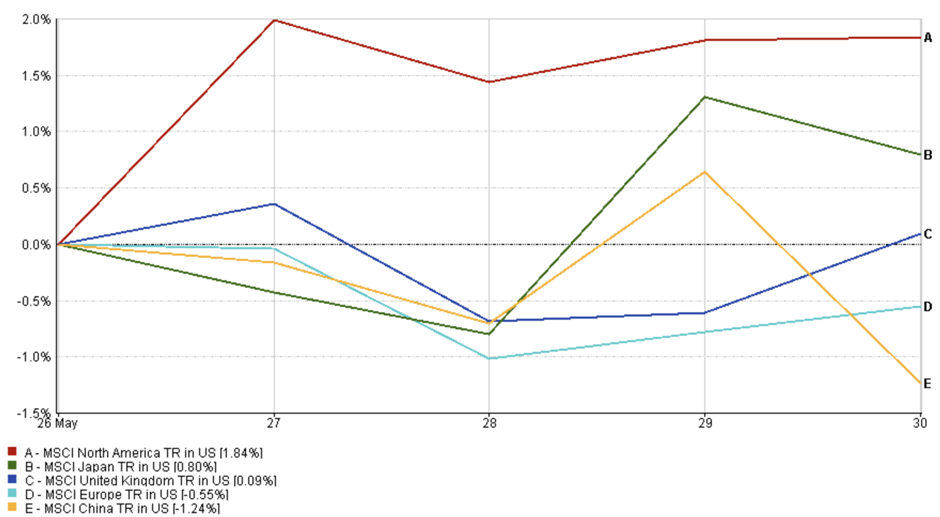

ในเชิงภูมิภาค อเมริกาเหนือเป็นผู้นำ โดยดัชนี MSCI North America เพิ่มขึ้น 1.84% ในสัปดาห์นี้ ด้วยแรงหนุนจากกลุ่มเทคโนโลยีและมุมมองเงินเฟ้อที่ดีขึ้น ญี่ปุ่นก็มีผลตอบแทนที่ดีเช่นกัน MSCI Japan ขึ้น 0.80% จากค่าเงินเยนที่อ่อนและท่าทีอดทนของ BOJ สหราชอาณาจักร MSCI UK เพิ่มขึ้นเพียง 0.09% สะท้อนสัญญาณเศรษฐกิจที่หลากหลาย

ยุโรปทำผลงานต่ำกว่าค่าเฉลี่ย ดัชนี MSCI Europe ลดลง 0.55% แม้เงินเฟ้อที่อ่อนลงจะเพิ่มความคาดหวังต่อการลดดอกเบี้ยของ ECB แต่ไม่เพียงพอที่จะหนุนตลาดโดยรวม จีนอ่อนแอที่สุด MSCI China ลดลง 1.24% จากข้อมูลเศรษฐกิจที่อ่อนแอและขาดมาตรการกระตุ้นใหม่

ผลตอบแทนตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลตอบแทนในอดีตไม่สามารถใช้ทำนายผลลัพธ์ในอนาคตได้ ข้อมูล ณ วันที่ 30 พฤษภาคม 2025

การเคลื่อนไหวของตลาดสกุลเงิน

ตลาดสกุลเงินเคลื่อนไหวค่อนข้างนิ่งในสัปดาห์นี้ ด้วยการเคลื่อนไหวเพียงเล็กน้อยจากมุมมองที่ต่างกันของธนาคารกลางและสัญญาณเงินเฟ้อที่ผสมผสาน

EUR/USD ลดลงเล็กน้อยจาก 1.0853 เหลือ 1.0820 คิดเป็น -0.30% ต่อสัปดาห์ จากข้อมูลเงินเฟ้อที่อ่อนแอในเยอรมนีและสเปนซึ่งเพิ่มความคาดหวังว่า ECB จะลดดอกเบี้ยในเดือนมิถุนายน

USD/JPY เพิ่มขึ้นจาก 156.55 เป็น 157.30 คิดเป็น +0.48% แม้ CPI ของโตเกียวจะออกมาร้อนแรง แต่ตลาดยังไม่เชื่อว่า BOJ จะเร่งปรับนโยบาย

GBP/USD แทบไม่เปลี่ยนแปลงจาก 1.2735 เป็น 1.2740 หรือ +0.04% ปอนด์ยังคงแข็งหลัง BOE ย้ำจุดยืนตามข้อมูล

GBP/JPY เพิ่มขึ้นจาก 199.40 เป็น 200.20 หรือ +0.40% จากปอนด์ที่แข็งเล็กน้อยและเยนที่อ่อนต่อเนื่อง

โดยรวม ตลาดเงินตรายังคงรอดูท่าที โดยปัจจัยหลักยังคงเป็นนโยบายดอกเบี้ย เงินเฟ้อ และความเสี่ยงภูมิรัฐศาสตร์

แนวโน้มตลาดและสิ่งที่ต้องจับตาในสัปดาห์หน้า

ข้อมูลเศรษฐกิจสัปดาห์ที่แล้วช่วยให้ตลาดผ่อนคลายลง ในสหรัฐฯ ดัชนีเงินเฟ้อหลักของ Fed แสดงให้เห็นว่าราคาชะลอตัวอีกครั้ง โดย Core PCE อยู่ที่ 2.8% ถือเป็นข่าวดีสำหรับนักลงทุนที่หวังว่า Fed จะไม่ต้องขึ้นดอกเบี้ยอีก การใช้จ่ายผู้บริโภคเริ่มชะลอลงเล็กน้อย แม้ว่ารายได้ยังเพิ่มขึ้น แสดงให้เห็นว่าชาวอเมริกันเริ่มระมัดระวังมากขึ้น การว่างงานยังต่ำ ความเชื่อมั่นผู้บริโภคก็ดีขึ้น

สิ่งที่ต้องจับตาในสัปดาห์นี้คือรายงานการจ้างงานสหรัฐฯ วันศุกร์ หากตัวเลขแข็งแรงอาจทำให้ Fed ชะลอการลดดอกเบี้ย ข้อมูล ISM ต้นสัปดาห์ก็สำคัญเช่นกัน ด้านยุโรป การประชุม ECB วันที่ 6 มิถุนายน เป็นที่คาดกันว่าจะมีการลดดอกเบี้ย ส่วนแคนาดาก็มีการประชุมธนาคารกลางเช่นกัน ตลาดน้ำมันอาจผันผวนช่วงต้นสัปดาห์ขึ้นอยู่กับผลการประชุม OPEC+ โดยรวมตลาดยังคงระมัดระวังแต่มีความหวัง