Tinjauan Ekonomi

Pelabur memulakan minggu terakhir bulan Mei dengan rasa optimis yang berhati-hati. Inflasi kelihatan reda, dan pengguna masih berbelanja dengan stabil — gabungan ini memberikan pasaran lebih kestabilan. Pada awal minggu, keyakinan meningkat selepas AS memutuskan untuk menangguhkan tarif baharu ke atas barangan Eropah, yang dilihat ramai sebagai tanda positif untuk perdagangan global. Namun dorongan itu tidak bertahan lama. Menjelang pertengahan minggu, nada berubah apabila AS memperbaharui ancaman tindakan lebih keras terhadap China, mengembalikan ketegangan perdagangan dan melemahkan keyakinan pasaran. Sementara itu, Rizab Persekutuan AS kekal dengan pendekatan sabarnya. Bacaan inflasi utama — indeks PCE teras — sedikit lebih rendah daripada jangkaan, menguatkan kemungkinan Fed menurunkan kadar faedah akhir tahun ini jika inflasi terus menurun.

Di Eropah, inflasi juga menunjukkan arah yang betul. Jerman dan Sepanyol masing-masing melaporkan kadar kenaikan harga yang lebih perlahan, menguatkan hujah agar ECB mempertimbangkan pemotongan kadar seawal Jun. Jepun pula menyaksikan sebaliknya. Harga di Tokyo meningkat lebih daripada jangkaan, menyebabkan sesetengah pihak tertanya-tanya sama ada BOJ perlu mengetatkan dasar lebih awal daripada dirancang. Di China, data ekonomi kekal lemah, dengan tanda-tanda pertumbuhan perlahan dan tiada rangsangan baharu daripada pihak berkuasa. Walaupun latar belakang tidak seimbang, mesej keseluruhan kepada pasaran tetap meyakinkan: tekanan inflasi sedang reda di kebanyakan ekonomi utama, dan walaupun pertumbuhan global tidak begitu kukuh, ia juga tidak terhenti sepenuhnya.

Ekuiti, Pendapatan Tetap, dan Komoditi

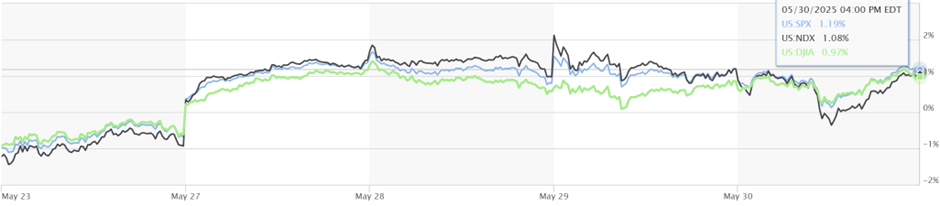

Pasaran saham mencatat keuntungan sederhana minggu lalu, dipacu terutamanya oleh kekuatan saham teknologi AS. Nasdaq-100 meningkat 1.01%, disokong oleh permintaan berterusan terhadap saham berkaitan AI, dengan Microsoft mencapai paras tertinggi baharu dan NVIDIA meneruskan rali. S&P 500 naik 1.19%, manakala Dow Jones menambah 0.97%, walaupun kedua-duanya merosot sedikit menjelang akhir minggu disebabkan kebimbangan semula hubungan dagang AS–China.

Di luar AS, prestasi ekuiti bercampur. Sesetengah pasaran maju mendapat manfaat daripada pergerakan mata wang dan hasil korporat yang bertambah baik, manakala yang lain bergelut dengan sentimen yang lemah. Di Asia, pelabur terus berhati-hati kerana kekurangan sokongan dasar dan kebimbangan geopolitik yang berterusan.

Prestasi Indeks

Sumber: MarketWatch. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi masa lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 30 Mei 2025.

Pasaran bon mengukuh apabila pelabur semakin yakin bahawa kadar faedah mungkin mula diturunkan. Di AS, hasil bon Perbendaharaan 10 tahun menurun kepada 4.40% dan hasil 2 tahun merosot kepada 3.90%, mencerminkan jangkaan yang meningkat untuk pemotongan kadar oleh Fed. Hasil bon UK juga menurun apabila pegawai BOE memberi isyarat untuk bertindak perlahan dalam sebarang perubahan dasar selanjutnya. Di Jerman, inflasi yang lebih rendah daripada jangkaan menyebabkan hasil bon kerajaan jatuh dan pertaruhan lebih kukuh bahawa ECB boleh menurunkan kadar seawal bulan Jun.

Pasaran komoditi pula bercampur. Harga minyak turun sedikit, dengan Brent ditutup pada $65.23 setong dan WTI pada $61.95, disebabkan khabar angin bahawa OPEC+ mungkin melonggarkan had pengeluaran. Emas ditutup pada $3,287 seauns, disokong oleh inflasi yang reda dan sedikit penurunan dolar AS, yang membawa minat semula terhadap aset selamat.

Kemas Kini Prestasi Sektor

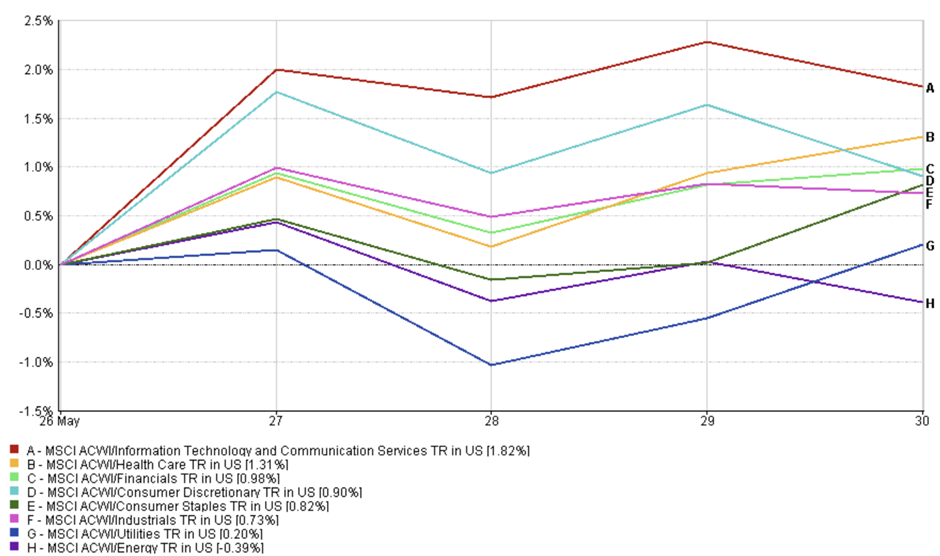

Pasaran AS menunjukkan gabungan pengambilan risiko dan pertahanan minggu lalu. Keuntungan terbesar datang dari sektor Teknologi Maklumat dan Perkhidmatan Komunikasi, yang meningkat +1.82%. Pelabur terus melabur dalam nama berkaitan AI dan infrastruktur digital, mencerminkan semangat yang berterusan terhadap inovasi dan momentum pendapatan dalam syarikat teknologi besar. Tidak jauh di belakang, sektor Penjagaan Kesihatan naik +1.31% — sektor defensif klasik yang cenderung untuk bertahan dengan baik semasa tempoh ketidakpastian. Kekuatan sektor ini minggu lalu mungkin mencerminkan keinginan pelabur untuk syarikat yang stabil dan menjana tunai dalam keadaan makro yang masih rapuh.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi masa lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 30 Mei 2025.

Sektor Kewangan dan Pengguna Tidak Perlu juga mencatat keuntungan yang baik, kedua-duanya naik sekitar +1%. Kebimbangan tentang kelembapan ekonomi yang semakin reda mungkin menyokong sektor kitaran ini, apabila inflasi menurun dan perbincangan mengenai kemelesetan reda. Sektor Barangan Keperluan Pengguna, satu lagi sudut defensif pasaran, menambah +0.82%, menunjukkan pelabur masih mengambil langkah berhati-hati walaupun suasana bertambah baik. Utiliti hanya mencatat kenaikan sederhana +0.20%, mungkin disebabkan sensitiviti terhadap hasil yang meningkat awal bulan. Satu-satunya sektor yang merosot ialah Tenaga, turun –0.39%, apabila harga minyak tidak stabil dan ketidaktentuan mesyuarat OPEC+ membuat peniaga lebih berhati-hati. Secara keseluruhan, pasaran menunjukkan keutamaan terhadap kualiti — asas kukuh dengan pendapatan stabil — sambil masih mengambil bahagian dalam kepimpinan teknologi.

Kemas Kini Pasaran Serantau

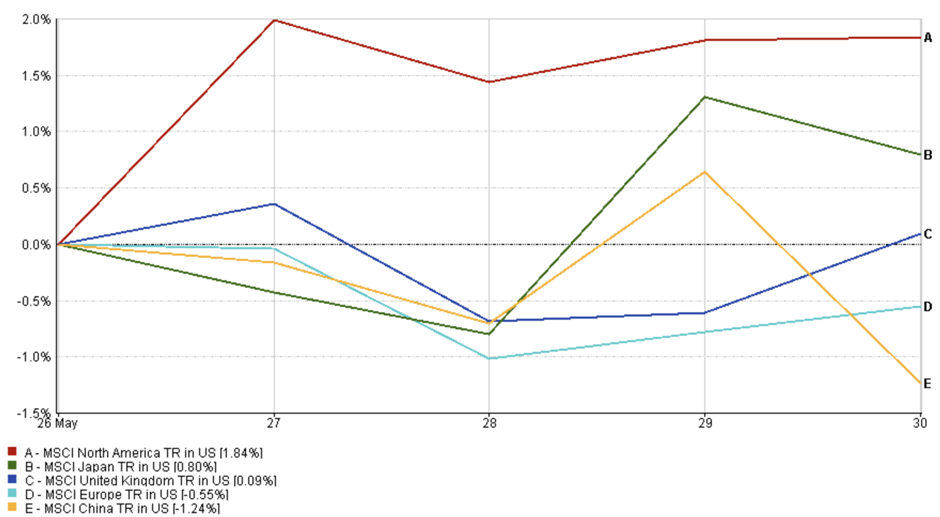

Secara serantau, Amerika Utara mendahului. Indeks MSCI North America meningkat +1.84% minggu lalu, dibantu oleh prestasi kukuh sektor teknologi dan sentimen yang bertambah baik tentang inflasi. Jepun juga mencatat keuntungan kukuh, dengan MSCI Japan naik +0.80%, apabila yen yang lemah dan dasar sabar BOJ menyokong pasaran ekuiti. Di UK, indeks MSCI United Kingdom hanya meningkat +0.09%, mencerminkan pergerakan yang terhad di tengah-tengah isyarat ekonomi yang bercampur.

Eropah mencatat prestasi yang lemah. Indeks MSCI Europe turun –0.55%, kerana inflasi yang lembut mengukuhkan jangkaan pemotongan kadar ECB tetapi tidak mencukupi untuk meningkatkan sentimen pasaran secara keseluruhan. China adalah yang paling lemah dalam kumpulan, dengan MSCI China susut –1.24% minggu lalu. Kebimbangan terhadap data ekonomi yang lemah dan kekurangan rangsangan baharu terus membebankan keyakinan pelabur.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi masa lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 30 Mei 2025.

Pergerakan Pasaran Mata Wang

Pasaran mata wang agak stabil minggu ini, dengan pergerakan sederhana mencerminkan perbezaan pandangan bank pusat dan isyarat inflasi yang bercampur.

EUR/USD susut sedikit, bermula pada 1.0853 pada 26 Mei dan ditutup pada 1.0820 menjelang 30 Mei — penurunan mingguan –0.30%. Euro menyusut apabila data inflasi dari Jerman dan Sepanyol yang lebih lembut mengukuhkan jangkaan pemotongan kadar ECB pada bulan Jun.

USD/JPY meningkat dari 156.55 kepada 157.30, mencatat kenaikan mingguan +0.48%. Walaupun bacaan CPI Tokyo lebih panas, yen terus tertekan kerana pasaran meragui bahawa BOJ akan mengetatkan dasar secara agresif dalam masa terdekat.

GBP/USD kekal hampir tidak berubah, bermula pada 1.2735 dan berakhir pada 1.2740 — naik hanya +0.04%. Pound kekal kukuh selepas BOE mengulangi pendekatan bergantung kepada data, tanpa kejutan dasar baharu.

GBP/JPY turut meningkat, bermula pada 199.40 dan ditutup pada 200.20, meningkat +0.40% sepanjang minggu. Kekuatan sederhana pound digabungkan dengan kelemahan yen membantu mengangkat pasangan ini.

Secara keseluruhan, pasaran mata wang kekal dalam mod tunggu dan lihat, dengan perbezaan dasar bank pusat, data inflasi, dan risiko geopolitik terus membentuk arah aliran pasangan FX utama.

Tinjauan Pasaran dan Minggu Hadapan

Data ekonomi minggu lalu membantu menenangkan kebimbangan pasaran. Di AS, ukuran inflasi pilihan Fed menunjukkan pertumbuhan harga kembali perlahan — dengan inflasi teras pada 2.8%. Ini adalah berita baik bagi pelabur yang berharap Fed tidak perlu menaikkan kadar faedah lagi. Pada masa yang sama, perbelanjaan pengguna menunjukkan tanda-tanda perlahan sedikit, walaupun pendapatan terus meningkat, menunjukkan rakyat Amerika menjadi lebih berhati-hati. Tuntutan pengangguran kekal rendah, dan keyakinan pengguna meningkat sedikit, menunjukkan ekonomi masih sihat. Di Eropah, inflasi di Jerman dan Sepanyol juga menurun lebih daripada jangkaan, yang meningkatkan keyakinan bahawa ECB akan menurunkan kadar faedah pada awal Jun. Sementara itu di Jepun, inflasi di Tokyo lebih tinggi daripada jangkaan — tetapi BOJ masih memberi isyarat bahawa ia tidak tergesa-gesa untuk mengetatkan dasar dalam masa terdekat.

Melihat ke hadapan, pelabur memberi tumpuan kepada beberapa peristiwa utama yang boleh membentuk pergerakan pasaran seterusnya. Yang paling penting ialah laporan pekerjaan AS pada hari Jumaat — angka yang kukuh mungkin melambatkan pemotongan kadar, manakala angka yang lebih lemah boleh menjadikannya lebih hampir. Awal minggu ini, kemas kini mengenai prestasi perniagaan AS (melalui data ISM pembuatan dan perkhidmatan) juga akan diperhatikan dengan teliti. Di Eropah, tumpuan beralih kepada mesyuarat ECB pada 6 Jun, di mana pemotongan kadar kini kelihatan sangat mungkin. Bank pusat Kanada juga akan bermesyuarat minggu ini dan boleh mengejutkan pasaran bergantung pada bagaimana mereka bertindak balas terhadap data ekonomi terkini. Akhir sekali, pasaran minyak mungkin melihat turun naik awal minggu apabila peniaga bertindak balas terhadap hasil mesyuarat hujung minggu OPEC+. Walaupun inflasi yang menurun dan pertumbuhan yang stabil memberi galakan, ketegangan geopolitik dan musim panas yang perlahan boleh tetap membawa turun naik di sepanjang jalan. Buat masa ini, mood pasaran kekal berhati-hati tetapi optimis.