多年来,美元的主导地位已经深深植根于全球市场的每一个故事中,但最近情况似乎正在发生变化。在美联储加息和避险情绪推动下,美元经历了一段长期走强的时期,但现在这种趋势正在降温。那么,关键问题是:美元是否仍被高估,还是我们正在适应一个新的常态?

毫无疑问,美元仍然是世界的储备货币。但当风向改变——比如通胀放缓、各国央行收紧政策趋于一致时——我们就有必要重新审视美元的溢价。这正是分析师们现在正在做的事情:他们正在研究数据,问一个问题:美元现在是否还是太贵了?

我们该如何评估一种货币的价值?

与股票不同,货币没有财报或资产负债表。那么,我们如何知道美元是否过强?这要看现实世界中的对比。

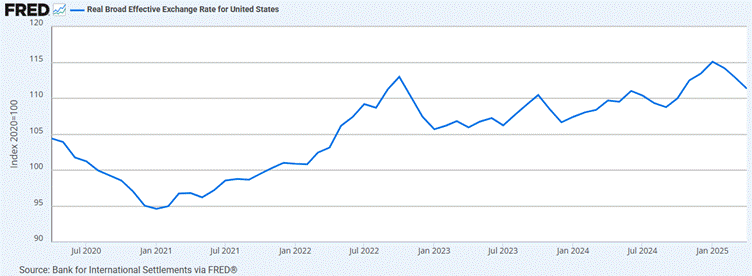

衡量美元是否被高估的一种方法是查看所谓的“实际有效汇率”(REER)。这是经济学家用来评估美元与其他主要货币相对价值的工具,考虑了通胀和贸易关系等关键因素。简单来说,它回答的问题是:在现实世界中,美元到底有多贵?

目前,REER 的值为111.4,仍处于较高水平。虽然比3月的112.9有所回落,但美元仍未完全降温。高REER值听起来像是强势的标志,但它也可能带来问题:美元过于昂贵,美国商品在海外的竞争力就会下降。如果这种情况持续太久,投资者可能会认为美元被高估,预计会出现修正。

美国实际广义有效汇率(REER)

来源:国际清算银行,数据来自圣路易斯联储(FRED®)。指数基准 = 100(2020年)。REER 通过通胀与贸易加权平均调整美元价值。高于100表示相对于2020基准更强势。

另一种衡量货币价值的方法是购买力平价(PPP)。简单来说,如果在纽约同一顿饭的价格远高于柏林,那可能说明美元过强。PPP 用来比较不同国家货币的实际购买力。尽管这个方法并不完美——工资、税收、消费习惯等都会影响结果——但它仍然提供了一个基本参考。目前来看,美元对多个主要货币略有高估,尤其是日元和英镑等。当这种价格差持续太久,就常被视为货币与经济基本面脱节的信号。

综合这些指标,我们可以大致判断一种货币是否偏离其应有的价值。

美元是否已经回落?

到了2025年,答案是:略有回落——但幅度不大。追踪美元兑一篮子主要货币价值的 DXY 指数 今年以来下跌了约10-11%。考虑到近年美元的强劲表现,这是一个不小的调整。

目前,DXY 指数处于99点,略低于其长期平均值约100。因此,美元确实有所回调——但不算太多。它不再处于高估状态,但也谈不上被低估。换句话说:美元有所回软,但尚未走弱。

美元指数(DXY)与年初至今的移动平均线(1月至5月)

来源:TradingView。所有指数为美元计价的总回报。数据截至2025年5月26日。

这是否标志着美元更广泛走弱的开始,或仅是短暂调整,将取决于通胀、利率及全球对避险资产的需求如何演变。

这对你意味着什么

如果你投资海外市场,美元走软是个好消息。海外收益在兑换回美元时会更可观。出口商同样受益——美国商品在国际市场更便宜,收入有望增长。

新兴市场投资者在美元走软时也会感到宽慰。这将减少偿债压力,并促进资本流入。但也需谨慎:若地缘政治事件或美联储出人意料的动作提升市场风险,美元仍可能迅速反弹。未来依旧充满不确定性。

来自顶级机构的观点

一些机构的观点显示对美元走向持更加审慎的态度。摩根大通 指出,2025年美元走软可能是值得关注的主题,尤其是在利差继续收窄的背景下。高盛 提出,如果财政风险仍然居高不下,美元估值可能承压。同时,国际清算银行的数据表明,尽管美元的 REER 仍高于长期平均水平,但近期的变动显示出逐步温和的趋势,而非急剧回调。

结论:接下来会怎样

总结来看,美元仍略显高估,但并不严重。其全球货币地位和相对经济强势仍提供了支持,尽管某些指标暗示其估值正在逐步回归合理。

对投资者而言,这种环境为选择性机会打开了大门——尤其是在全球股市、出口导向型行业和通常受益于美元走软的新兴市场。对于外汇交易者而言,市场波动和利差变化正提供更多可利用的机会,尤其是在美元调整以适应新的宏观经济信号和央行政策的过程中。

话虽如此,也不能忽视短期波动。货币政策变化、经济数据的意外表现,或地缘政治事件,都可能在短期内影响美元的走势。从长期来看,基本面显示,一个更平衡的美元或将逐渐形成。