经济概况

由于投资者对新的贸易紧张局势、不断上升的借贷成本以及美国政府债务感到担忧,市场在上周出现下跌。当特朗普总统在中美贸易谈判取得积极进展之际,突然宣布对欧洲进口产品征收关税(包括iPhone),市场遭遇冲击。这项新的贸易政策重新引发了此前主导市场的不确定性。

进一步施压的是,美国国债拍卖表现疲软导致美债收益率飙升,反映出投资者对美国借贷与支出的担忧。华盛顿一项重大新的税收与支出计划预计将使国家债务增加超过3.8万亿美元。与此同时,英国通胀意外上升,打破了短期内降息的希望。

尽管面临这些不利因素,但市场也并非一片悲观。一些防御性领域表现坚挺,黄金作为避险资产上涨,美元走弱也提振了海外资产。然而,在几周的平静之后,市场在夏季来临前再次显现出谨慎情绪。

股票、固定收益与大宗商品

全球股市普遍承压。标普500指数下跌2.61%,纳斯达克100指数下跌2.39%,道琼斯指数下跌2.47%,为3月以来最大单周跌幅。周中一轮抛售由利率上升和新的关税威胁共同触发,引发投资者恐慌。

指数表现

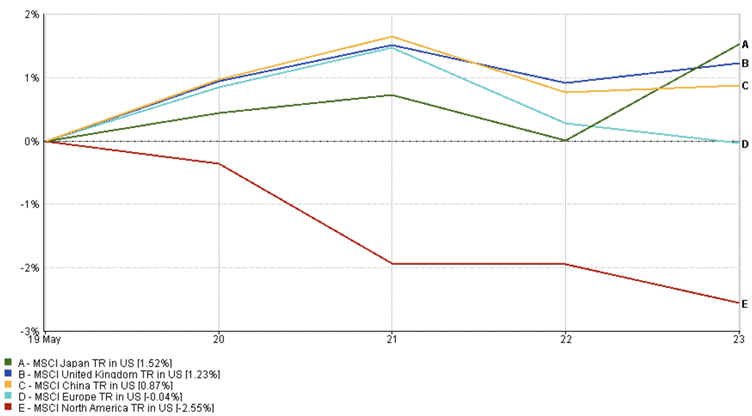

来源:MarketWatch。所有指数以美元计的总回报。历史表现不能作为未来表现的可靠指标。数据截至2025年5月23日。

近期加入标普500指数的Coinbase持续受到关注。虽然股价有所波动,但仍高于加入初始价位,投资者对加密货币的长期角色保持乐观。然而,苹果公司本周表现不佳,股价下跌超过6.0%,主要受关税担忧与获利了结影响。

债券市场方面,美国10年期国债收益率一度升至4.59%,后回落至4.53%左右。此举受拍卖需求疲弱及债务上升担忧推动。短期收益率变化不大,交易员仍预计美联储将在年内降息。

英国国债收益率也大幅上升,因4月通胀超出预期,推迟了降息预期。欧洲和日本的长期债券收益率也出现上涨,反映出全球市场对高利率将持续的担忧。

油价整体稳定,布伦特原油维持在每桶65美元左右。美伊谈判无进展支撑油价,而中国经济放缓则对需求前景构成压力。另一方面,黄金上涨超2%,突破每盎司3,300美元,投资者寻求避险资产。

行业表现更新

上周,投资者倾向于更加稳定的市场领域。包括食品和家居用品在内的日常消费品表现最为稳健,周跌幅仅为 -0.01%。电力与水务等公共事业板块小幅下跌 -0.35%,医疗保健板块下跌 -1.74%,说明在动荡一周中,投资者更青睐可靠板块。

行业表现

来源:FE Analytics。所有指数以美元计的总回报。历史表现不能作为未来表现的可靠指标。数据截至2025年5月23日。

相比之下,科技与通信服务板块跌幅最大,下降 –2.86%。苹果公司的不佳表现和英伟达财报前的谨慎情绪拖累了该板块。包括零售、旅游和奢侈品品牌在内的可选消费品板块也下跌 -2.01%,因关税与家庭预算压力打压市场情绪。

能源板块下跌 –1.70%,与油价同步走势。工业板块下跌 -1.14%,因对贸易中断的担忧加剧,影响全球制造与运输公司。金融板块(包括银行与保险公司)下跌 -1.37%,债券市场波动加剧利率前景的不确定性。

地区市场更新

上周全球市场表现不一。MSCI北美指数跌幅最大,为 -2.55%,主要受科技股与小盘股拖累。由于利率上升与新一轮贸易冲突,美国市场结束了此前的上涨趋势,投资者信心受到打击。

欧洲市场表现相对稳定,基本持平(-0.04%),显示出较强的波动性抵抗力。由于英欧防务协议签署,以及消费与金融板块的良好表现,MSCI英国指数上涨1.23%。不过,英国通胀在周中意外上升,抑制了市场乐观情绪。

地区表现

来源:FE Analytics。所有指数以美元计的总回报。历史表现不能作为未来表现的可靠指标。数据截至2025年5月23日。

尽管投资者在周末进行了一些抛售,日本市场仍以1.52%的涨幅领跑市场。受益于日元走弱与良好的企业财报,开盘表现强劲,但随着本地债券收益率上升,投资者态度转向谨慎。中国市场上涨0.87%,但由于对科技监管与贸易争端的担忧,其表现仍不稳定。

外汇市场动向

由于利率预期变化、避险情绪上升以及对美国财政政策的担忧,本周外汇市场波动加剧。

欧元/美元(EUR/USD) 全周稳步上涨,从5月19日的1.1244升至5月23日的1.1365,涨幅约为+1.08%。此走势受美元普遍走软和市场预计欧洲央行将比美联储更久维持利率不变的支撑。

美元/日元(USD/JPY) 大幅下跌,从144.86降至142.57,跌幅为 -1.58%。避险资金流入和日本债券收益率上升帮助收窄了美日利差,推动日元走强。

英镑/美元(GBP/USD) 同样走强,从1.3362升至1.3538,周涨幅+1.32%。英国通胀超预期令市场推迟对英国央行降息的预期,从而提振英镑。

英镑/日元(GBP/JPY) 总体表现平稳,5月19日开盘于193.56,5月23日收于193.00,周跌幅 –0.29%。日元在本周后半段走强,抵消了英镑早期的涨幅。

总体来看,美元普遍走弱。投资者开始质疑美债收益率的上涨是否反映了真实的经济强劲,还是财政风险上升所致。利率分化与通胀趋势仍是FX市场的关键驱动因素。

市场展望与下周前瞻

由于美国与英国周一均为公共假日,本周交易时间较短,市场得以短暂喘息。美国市场将在假日后关注三项关键经济指标:消费者信心指数、耐用品订单和核心PCE通胀数据,这些数据对美联储决策尤为重要。

在科技股近期波动之后,市场将密切关注英伟达的财报。投资者也将评估零售与消费公司财报,以分析消费趋势。

欧洲将迎来关键通胀数据,而中国制造业数据将显示经济增长是否继续加强。市场还将关注美联储官员讲话及任何与贸易或财政政策相关的动态。

上周的市场下跌让投资者更加谨慎。市场波动性上升,领涨个股减少。若通胀数据符合预期且企业财报积极,市场有望稳定。目前仍处于风险与复苏之间的平衡博弈之中。