経済概況

先週の市場は、新たな貿易摩擦、借入コストの上昇、そして米国政府の債務増加への懸念から下落しました。中国との貿易交渉が前向きな動きを見せていた中、トランプ大統領がiPhoneを含む欧州製品への新たな輸入関税を突然発表したことで、市場は大きく後退しました。この新たな貿易政策は、市場に再び不確実性をもたらしました。

さらに圧力となったのは、米国の国債入札が不調であったことで債券利回りが急騰し、米国の借入と支出の多さに対する投資家の懸念が浮き彫りになった点です。ワシントンでの新たな大型財政計画により、国家債務は3.8兆ドル以上増加すると予想されています。一方、英国ではインフレ率が予想を上回り、短期的な利下げの期待が後退しました。

こうした逆風にもかかわらず、すべてが暗いわけではありませんでした。一部のディフェンシブセクターは堅調に推移し、安全資産である金が上昇し、ドル安が海外資産を後押ししました。それでも、数週間の落ち着きを経て、市場は夏の訪れを前に再び慎重な姿勢を見せています。

株式、債券、商品市場

世界の株式市場は全体的に軟調でした。S&P500は2.61%下落、ナスダック100は2.39%安、ダウ平均は2.47%下落し、3月以来最大の週間下落となりました。週中の急落は、金利上昇と新たな関税の脅威が重なり、投資家の不安を呼び起こした結果です。

指数パフォーマンス

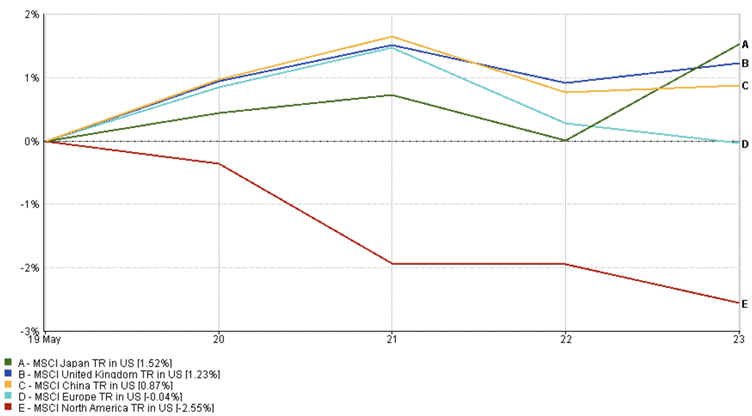

出典:MarketWatch。すべての指数は米ドル建てのトータルリターンを示しています。過去の実績は将来の成果を保証するものではありません。2025年5月23日時点のデータ。

最近S&P500に採用されたCoinbaseは引き続き注目を集めています。値動きはあったものの、株価は初期水準を上回っており、投資家は暗号資産の長期的な役割に希望を持ち続けています。一方、Appleは6%を超える下落となり、関税と利益確定の影響を受けました。

債券市場では、米国10年債利回りが一時4.59%まで上昇し、その後約4.53%で落ち着きました。これは入札需要の低さと債務増加への懸念によるものでした。短期利回りはあまり動かず、市場では年内のFRBによる利下げを引き続き見込んでいます。

英国の国債利回りも、4月のインフレ率が予想を上回ったことを受けて上昇し、利下げ観測が後退しました。欧州や日本でも長期債利回りが上昇し、金利が高止まりするとの世界的な懸念が浮き彫りとなりました。

原油価格は安定的に推移し、ブレント原油は1バレルあたり約65ドル付近を推移しました。米国とイランの交渉が進展せず価格を下支えした一方、中国経済の減速は需要見通しに重しとなりました。一方、金は2%以上上昇し、1オンスあたり3,300ドルを超えて、安全資産への資金流入を示しました。

セクター別パフォーマンス

先週は、投資家がより安定した分野に資金を移動させました。食品や生活必需品などを含む生活必需品セクターは最も安定しており、週末時点でほぼ横ばい(-0.01%)でした。電力や水道などの公益事業は-0.35%、ヘルスケア株は-1.74%と、荒れた週にあっても信頼性の高いセクターが選好されたことが分かります。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の結果を保証するものではありません。2025年5月23日時点。

対照的に、技術および通信サービスセクターは-2.86%の下落で最大の損失を記録しました。Appleの低調な週とNvidia決算を前にした慎重姿勢が重しとなりました。小売や旅行、ブランド品を含む一般消費財株も、関税と家計予算圧迫の懸念から-2.01%下落しました。

エネルギー株は原油価格と連動して-1.70%下落。産業株は-1.14%と、貿易再混乱への懸念で製造業や物流関連企業にプレッシャーがかかりました。銀行や保険などを含む金融株は、債券市場の変動性で金利見通しが不透明になり、-1.37%下落しました。

地域別市場動向

先週、世界各地の市場はまちまちの結果となりました。北米のMSCI指数は-2.55%の大幅下落を記録し、これは主にテクノロジー株と小型株のパフォーマンスが悪化したためです。米国市場は、金利上昇と新たな貿易衝突で投資家の信頼を失い、上昇基調が止まりました。

欧州市場は他地域に比べて良好なパフォーマンスを示しました。週を通して安定し(-0.04%)、ボラティリティに対する耐性を示しました。英国とEUの新たな防衛協定、そして消費・金融セクターの好調がMSCI英国指数の1.23%上昇につながりました。ただし、週中のインフレ率の急上昇は市場の楽観論を抑えました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来のパフォーマンスの信頼できる指標ではありません。2025年5月23日時点。

日本は週末に一部売りが出たにもかかわらず、1.52%の上昇で市場をリードしました。円安と好決算により好スタートを切りましたが、週後半には国内債券利回りの上昇で投資家の姿勢が慎重になりました。中国市場は0.87%の上昇となりましたが、テクノロジー規制や貿易摩擦への懸念から不安定な動きが続きました。

為替市場の動き

今週の為替市場は、金利見通しの変化、安全資産への資金流入、そして米国の財政政策への懸念により活発な展開となりました。

EUR/USDは1.1244(5月19日始値)から1.1365(5月23日終値)へと上昇し、約+1.08%の上昇となりました。この動きはドルの広範な弱含みと、ECBがFRBより長く金利を維持するとの見通しに支えられました。

USD/JPYは大幅に下落し、週初144.86から週末142.57へと-1.58%下落しました。円は安全資産需要と日本国債利回りの上昇に支えられ、米日金利差が縮小しました。

GBP/USDも強含み、1.3362から1.3538へと+1.32%上昇しました。予想を上回る英国のインフレデータがBOEの利下げ観測を後退させ、ポンドを押し上げました。

GBP/JPYはほぼ横ばいで推移し、5月19日始値193.56から5月23日終値193.00で、週次変動は-0.29%でした。週後半の円高がポンドの初期の上昇を相殺しました。

全体として、米ドルは広範にわたって下落しました。投資家は、米国債利回りの上昇が実体経済の強さを示しているのか、それとも財政リスクの高まりを反映しているのか疑問を抱いています。金利差とインフレの動向がFX市場の主要な推進要因であり続けています。

市場見通しと来週の注目点

米国と英国が月曜日に祝日を迎えるため、今週の取引時間は短縮され、市場は一時的に小休止となります。米国市場は休日明けに、消費者信頼感指数、耐久財受注、コアPCEインフレ率という3つの主要経済指標に注目することになります。

市場は、最近のテクノロジー株の変動を受けて、NVIDIAの決算発表に注目しています。投資家は小売・消費関連企業の動向から消費行動のパターンを探ることになるでしょう。

欧州市場はインフレに関する重要な情報を受け取り、中国の製造業データは経済成長が続いているかを示すことになります。FRB関係者の講演や、米国の貿易・財政政策に関する発表にも注目が集まります。

先週の市場の下落を受けて、投資家は慎重姿勢を強めています。市場の変動性は高まり、先導株も減少しています。インフレデータが予想に一致し、企業決算が好調であれば、市場は安定に向かう可能性があります。現時点では、リスクの見極めと回復期待のバランスが求められます。