Tinjauan Ekonomi

Pasaran mengalami penurunan sepanjang minggu lalu kerana pelabur bimbang tentang ketegangan perdagangan yang baru muncul, peningkatan kos pinjaman, dan pertambahan hutang kerajaan AS. Pasaran merosot apabila Presiden Trump secara mengejut mengumumkan tarif import Eropah termasuk iPhone, ketika rundingan perdagangan dengan China menunjukkan perkembangan positif. Dasar perdagangan baharu ini mengembalikan ketidakpastian yang pernah menguasai pasaran.

Menambahkan tekanan, hasil bon di AS melonjak selepas lelongan hutang kerajaan yang lemah, mencerminkan kebimbangan pelabur terhadap jumlah pinjaman dan perbelanjaan negara. Pelan cukai dan perbelanjaan baharu di Washington dijangka menambah lebih $3.8 trilion kepada hutang negara. Sementara itu, di UK, inflasi meningkat melebihi jangkaan, menangguhkan harapan untuk pemotongan kadar faedah dalam masa terdekat.

Walaupun berdepan halangan ini, tidak semuanya suram. Beberapa sektor defensif kekal stabil, emas meningkat sebagai aset selamat, dan dolar yang lebih lemah membantu aset luar negara. Namun, selepas beberapa minggu yang tenang, pasaran kembali menunjukkan tanda-tanda berhati-hati menjelang musim panas.

Ekuiti, Pendapatan Tetap dan Komoditi

Pasaran saham global mengalami tekanan. S&P 500 jatuh 2.61%, Nasdaq-100 susut 2.39%, dan Dow turun 2.47%, mencatatkan penurunan mingguan terbesar sejak Mac. Jualan mendadak pertengahan minggu dipicu oleh kadar faedah yang meningkat dan ancaman tarif baharu yang membimbangkan pelabur.

Prestasi Indeks

Sumber: MarketWatch. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lampau bukan penunjuk yang boleh dipercayai untuk hasil masa depan. Data sehingga 23 Mei 2025.

Coinbase, yang baru-baru ini disertakan dalam S&P 500, terus menarik perhatian. Walaupun mengalami turun naik, saham kekal di atas paras kemasukannya kerana pelabur terus optimis terhadap peranan jangka panjang kripto. Apple pula mengalami minggu yang sukar, susut lebih 6.0% akibat kebimbangan tarif dan aktiviti ambil untung.

Dalam pasaran bon, hasil Perbendaharaan AS 10 tahun meningkat setinggi 4.59% sebelum stabil sekitar 4.53%. Ini disebabkan permintaan lemah dalam lelongan bon dan kebimbangan terhadap tahap hutang yang semakin meningkat. Hasil jangka pendek tidak banyak berubah kerana pedagang masih menjangkakan Fed akan menurunkan kadar faedah tahun ini.

Hasil bon kerajaan UK juga melonjak selepas inflasi April melebihi jangkaan, menolak ke belakang jangkaan pemotongan kadar. Di Eropah dan Jepun, hasil bon jangka panjang turut meningkat, mencerminkan kebimbangan global bahawa kadar faedah mungkin kekal tinggi lebih lama.

Harga minyak kekal stabil. Minyak mentah Brent berlegar sekitar $65 setong. Rundingan antara AS dan Iran tidak menunjukkan kemajuan, yang menyokong harga, tetapi pertumbuhan yang perlahan di China membebankan prospek permintaan. Sebaliknya, emas naik lebih 2% dan kekal melebihi $3,300 per auns, apabila pelabur memindahkan wang ke aset yang lebih selamat.

Kemaskini Prestasi Sektor

Minggu lalu, pelabur cenderung kepada bahagian pasaran yang lebih stabil. Barangan pengguna asas seperti makanan dan barangan rumah tangga adalah paling stabil, berakhir minggu hampir mendatar (-0.01%). Utiliti seperti penyedia tenaga dan air hanya susut -0.35%, manakala saham penjagaan kesihatan turun -1.74%, menunjukkan pelabur memilih sektor yang lebih dipercayai semasa minggu yang tidak menentu.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lampau bukan penunjuk yang boleh dipercayai untuk hasil masa depan. Data sehingga 23 Mei 2025.

Sebaliknya, sektor teknologi dan perkhidmatan komunikasi mencatatkan kerugian terbesar, jatuh –2.86%. Minggu yang lemah untuk Apple dan kehati-hatian menjelang laporan pendapatan Nvidia membebani sektor ini. Saham barangan pengguna tidak wajib seperti runcit, pelancongan dan jenama mewah turut susut -2.01% disebabkan kebimbangan terhadap tarif dan bajet isi rumah yang ketat.

Saham tenaga susut –1.70%, bergerak seiring harga minyak. Sektor industri turun -1.14%, kerana kebimbangan gangguan perdagangan menekan syarikat berkaitan pembuatan dan perkapalan global. Kewangan termasuk bank dan insurans jatuh -1.37% selepas turun naik dalam pasaran bon menambahkan ketidaktentuan pada jangkaan kadar faedah.

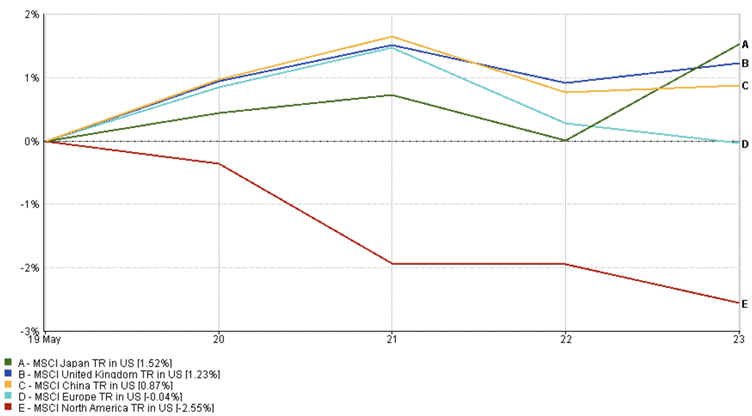

Kemaskini Pasaran Serantau

Pasaran di seluruh dunia mencatat prestasi bercampur minggu lalu. Indeks MSCI Amerika Utara mengalami penurunan terbesar pada -2.55% kerana saham teknologi dan syarikat kecil mencatat prestasi lemah. Pasaran AS menamatkan rentak kenaikannya kerana kadar faedah meningkat dan konflik perdagangan baharu mengurangkan keyakinan pelabur.

Eropah mengekalkan prestasi yang lebih baik berbanding wilayah lain. Pasaran Eropah kekal mendatar sepanjang minggu (-0.04%) sambil menunjukkan daya tahan terhadap ketidaktentuan. Indeks MSCI United Kingdom meningkat 1.23% hasil perjanjian pertahanan baharu UK-EU dan prestasi positif saham pengguna dan kewangan. Kadar inflasi UK meningkat secara mengejut pada pertengahan minggu, yang mengehadkan optimisme pasaran.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lampau bukan penunjuk yang boleh dipercayai untuk hasil masa depan. Data sehingga 23 Mei 2025.

Jepun kekal sebagai peneraju pasaran dengan peningkatan 1.52% walaupun pelabur menjual saham pada penghujung minggu. Pasaran dibuka dengan positif kerana yen yang lemah dan pendapatan kukuh tetapi pelabur menjadi lebih berhati-hati apabila hasil bon tempatan meningkat pada akhir minggu. Pasaran China meningkat 0.87% tetapi prestasinya tidak konsisten kerana kebimbangan terhadap peraturan teknologi dan konflik perdagangan yang berterusan.

Pergerakan Pasaran Mata Wang

Pasaran mata wang lebih aktif minggu ini, didorong oleh perubahan jangkaan kadar faedah, aliran ke arah aset selamat, dan kebimbangan baharu terhadap dasar fiskal AS.

EUR/USD meningkat secara beransur-ansur sepanjang minggu, dibuka pada 1.1244 pada 19 Mei dan meningkat kepada 1.1365 menjelang 23 Mei – kenaikan sekitar +1.08%. Pergerakan ini disokong oleh kelemahan dolar secara umum dan jangkaan bahawa ECB mungkin mengekalkan kadar lebih lama daripada Fed.

USD/JPY merosot ketara, bermula pada 144.86 dan berakhir pada 142.57, menandakan penurunan -1.58%. Yen mendapat manfaat daripada permintaan aset selamat dan lonjakan hasil bon Jepun, yang membantu mengecilkan jurang kadar faedah antara AS dan Jepun.

GBP/USD turut mengukuh, dibuka pada 1.3362 dan ditutup pada 1.3538, naik +1.32% untuk minggu tersebut. Pound disokong oleh data inflasi UK yang lebih panas daripada jangkaan, yang menyebabkan peniaga menangguhkan jangkaan pemotongan kadar oleh BOE.

GBP/JPY agak mendatar secara keseluruhan. Pasangan ini dibuka pada 193.56 pada 19 Mei dan ditutup pada 193.00 pada 23 Mei – penurunan mingguan sederhana sebanyak –0.29%. Kekuatan yen pada separuh akhir minggu mengimbangi kenaikan awal pound.

Secara keseluruhan, dolar AS menyaksikan penurunan menyeluruh, dengan pelabur kini mempersoalkan sama ada hasil AS yang meningkat mencerminkan kekuatan ekonomi sebenar atau peningkatan risiko fiskal. Perbezaan kadar dan arah aliran inflasi kekal sebagai pemacu utama kedudukan pasaran FX.

Tinjauan Pasaran & Minggu Hadapan

Minggu dagangan yang lebih pendek membolehkan pasaran mengambil nafas kerana AS dan UK cuti umum pada hari Isnin. Pasaran AS akan menyambung dagangan selepas cuti untuk menumpukan pada tiga penunjuk ekonomi penting: data keyakinan pengguna, pesanan barangan tahan lama dan angka inflasi teras PCE yang penting untuk Rizab Persekutuan.

Pasaran akan memantau keputusan pendapatan Nvidia selepas turun naik baru-baru ini dalam saham teknologi. Pelabur akan memerhati syarikat runcit dan pengguna untuk menentukan corak perbelanjaan.

Pasaran Eropah akan menerima maklumat penting tentang kestabilan harga melalui kemas kini inflasi, manakala data pembuatan China akan menunjukkan sama ada pertumbuhan ekonomi terus kukuh. Pasaran akan memberi tumpuan kepada ucapan Fed sambil memantau sebarang perkembangan dasar perdagangan atau fiskal AS.

Pelabur menjadi lebih berhati-hati selepas penurunan pasaran minggu lalu. Pasaran mengalami peningkatan turun naik manakala bilangan saham peneraju menurun. Kestabilan pasaran mungkin kembali jika data inflasi sejajar dengan jangkaan dan syarikat melaporkan keputusan kewangan yang positif. Buat masa ini, pasaran sedang mengimbangi antara memerhati risiko dan terbuka kepada pemulihan.