Tensões Comerciais Reaparecem: Resumo Semanal | 19 a 23 de Maio de 2025

Visão Geral da Economia

O mercado sofreu uma queda durante a semana anterior devido às preocupações dos investidores com novas tensões comerciais, aumento dos custos de empréstimos e crescente dívida do governo dos EUA. O mercado recuou quando o presidente Trump anunciou tarifas inesperadas sobre importações europeias, incluindo iPhones, em um momento em que as negociações comerciais com a China estavam progredindo positivamente. A nova política comercial trouxe de volta a incerteza que anteriormente dominava o mercado.

Somando-se à pressão, os rendimentos dos títulos nos EUA subiram após um fraco leilão de dívida pública, refletindo a preocupação dos investidores com o quanto os EUA estão emprestando e gastando. Um novo plano de impostos e gastos em Washington deve adicionar mais de US$ 3,8 trilhões à dívida nacional. Enquanto isso, no Reino Unido, a inflação surpreendeu para cima, adiando as esperanças de cortes de juros no curto prazo.

Apesar desses ventos contrários, nem tudo foi negativo. Algumas áreas defensivas do mercado se mantiveram, o ouro valorizou-se como porto seguro e um dólar mais fraco favoreceu ativos estrangeiros. Ainda assim, após várias semanas de calma, os mercados mostraram sinais renovados de cautela com a aproximação do verão.

Ações, Renda Fixa e Commodities

Os mercados acionários ao redor do mundo enfrentaram dificuldades. O S&P 500 caiu 2,61%, o Nasdaq‑100 recuou 2,39% e o Dow Jones perdeu 2,47%, marcando a maior queda semanal desde março. Uma venda no meio da semana foi desencadeada por uma combinação de aumento das taxas de juros e novas ameaças tarifárias que deixaram os investidores nervosos.

Desempenho dos Índices

Fonte: MarketWatch. Todos os índices em retorno total em dólares americanos. Desempenhos passados não são indicativos de resultados futuros. Dados de 23 de maio de 2025.

A Coinbase, que entrou recentemente no S&P 500, continuou a atrair atenção. Apesar da volatilidade, a ação permaneceu acima do seu nível de entrada, refletindo esperança quanto ao papel de longo prazo das criptomoedas. Por outro lado, a Apple teve uma semana difícil, caindo mais de 6,0% devido a preocupações com tarifas e realização de lucros.

No mercado de renda fixa, os rendimentos dos títulos do Tesouro dos EUA a 10 anos subiram até 4,59% antes de se estabilizarem em torno de 4,53%. Isso foi impulsionado pela baixa demanda em um leilão e preocupações com os níveis crescentes de dívida. Os rendimentos de curto prazo mudaram pouco, pois os investidores ainda esperam cortes de juros pelo Fed este ano.

Os rendimentos dos títulos do governo do Reino Unido também subiram após a inflação de abril ter ficado acima do esperado, atrasando esperanças de corte de taxas. Na Europa e no Japão, os rendimentos de títulos de longo prazo também aumentaram, refletindo preocupações globais de que as taxas permaneçam altas por mais tempo.

O preço do petróleo manteve-se estável. O Brent oscilou em torno de US$ 65 por barril. O impasse nas negociações entre EUA e Irã sustentou o preço, mas o crescimento mais lento na China pesou na perspectiva de demanda. Já o ouro subiu mais de 2%, ficando acima de US$ 3.300 por onça, conforme os investidores buscaram ativos mais seguros.

Atualização do Desempenho por Setor

Na semana passada, os investidores migraram para setores mais estáveis. Bens de consumo essenciais, como alimentos e artigos domésticos, ficaram quase estáveis (-0,01%). O setor de utilidades, como energia e água, caiu apenas -0,35%, enquanto as ações de saúde recuaram -1,74%, indicando preferência por setores mais confiáveis em uma semana instável.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices em retorno total em dólares americanos. Desempenhos passados não são indicativos de resultados futuros. Dados de 23 de maio de 2025.

Em contraste, os setores de tecnologia e serviços de comunicação registraram as maiores perdas, caindo –2,86%. A semana difícil da Apple e a cautela antes dos resultados da Nvidia pressionaram o setor. Ações de consumo discricionário, incluindo varejo, viagens e marcas de luxo, também caíram –2,01% devido a preocupações com tarifas e orçamentos domésticos apertados.

As ações de energia recuaram –1,70%, acompanhando os preços do petróleo. O setor industrial caiu –1,14% devido a temores de novas perturbações comerciais afetando empresas ligadas à manufatura e transporte global. Financeiras, incluindo bancos e seguradoras, recuaram –1,37% após a volatilidade no mercado de títulos tornar o cenário de juros mais incerto.

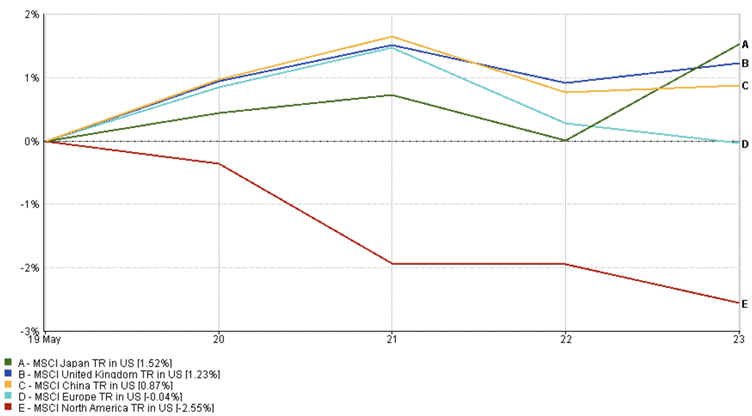

Atualização das Regiões de Mercado

Na semana passada, os mercados globais registraram resultados mistos. O índice MSCI da América do Norte teve a maior queda, com –2,55%, devido ao desempenho fraco de ações de tecnologia e de empresas menores. O mercado dos EUA interrompeu a sequência de ganhos devido ao aumento das taxas e novos conflitos comerciais, reduzindo a confiança do investidor.

A Europa teve desempenho melhor do que outras regiões. O mercado europeu manteve-se estável na semana (–0,04%) e mostrou resistência à volatilidade. O índice MSCI do Reino Unido subiu 1,23% graças a um novo acordo de defesa Reino Unido-UE e ao bom desempenho de ações dos setores de consumo e financeiro. No entanto, a inflação inesperada no Reino Unido no meio da semana limitou o otimismo do mercado.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em dólares americanos. Desempenhos passados não são indicativos de resultados futuros. Dados de 23 de maio de 2025.

O Japão permaneceu como líder de mercado, com alta de 1,52%, apesar de vendas no fim da semana. O mercado começou o dia positivo, impulsionado pelo iene mais fraco e bons resultados financeiros, mas os investidores tornaram-se mais cautelosos com o aumento dos rendimentos dos títulos locais no final da semana. O mercado chinês subiu 0,87%, mas manteve-se instável devido a preocupações contínuas com regulamentações de tecnologia e conflitos comerciais.

Movimentos no Mercado de Câmbio

Os mercados de câmbio foram mais ativos nesta semana, impulsionados por mudanças nas expectativas de taxas de juros, fluxos para ativos de segurança e novas preocupações com a política fiscal dos EUA.

EUR/USD subiu consistentemente durante a semana, abrindo em 1.1244 em 19 de Maio e subindo para 1.1365 em 23 de Maio – alta de aproximadamente +1,08%. O movimento foi sustentado pela fraqueza do dólar e expectativas de que o BCE mantenha as taxas estáveis por mais tempo do que o Fed.

USD/JPY caiu acentuadamente, partindo de 144.86 e encerrando em 142.57, marcando queda de –1,58%. O iene se beneficiou da demanda por ativos de segurança e do aumento dos rendimentos dos títulos japoneses, reduzindo a diferença com os dos EUA.

GBP/USD também se fortaleceu, abrindo em 1.3362 e fechando em 1.3538, alta de +1,32% na semana. A libra foi impulsionada por dados de inflação do Reino Unido acima do esperado, levando os traders a adiarem as expectativas de corte de juros pelo BoE.

GBP/JPY manteve-se relativamente estável. O par abriu em 193.56 em 19 de Maio e fechou em 193.00 em 23 de Maio – leve queda de –0,29%. A valorização do iene no final da semana compensou os ganhos iniciais da libra.

Em geral, o dólar norte-americano apresentou queda abrangente, enquanto investidores questionam se o aumento nos rendimentos reflete força econômica ou riscos fiscais crescentes. A divergência nas taxas e as tendências inflacionárias continuam como os principais motoristas das posições no mercado cambial.

Perspectivas do Mercado e Semana Seguinte

A semana de negociações mais curta permite uma pausa nos mercados, já que tanto os EUA quanto o Reino Unido observaram feriado na segunda-feira. Após o feriado, os mercados dos EUA vão focar em três indicadores econômicos essenciais: índice de confiança do consumidor, pedidos de bens duráveis e números de inflação PCE principal — todos relevantes para o Federal Reserve.

O mercado acompanhará de perto os resultados da Nvidia após recentes flutuações em ações de tecnologia. Investidores também ficarão atentos às empresas de varejo e consumo para entender padrões de gasto.

O mercado europeu aguardará informações cruciais sobre estabilidade de preços através de atualizações de inflação, enquanto os dados de manufatura da China mostrarão se o crescimento econômico continua robusto. O foco também estará em discursos do Fed e em potenciais desenvolvimentos na política comercial ou fiscal dos EUA.

Os investidores tornaram-se mais cautelosos após a queda do mercado na semana anterior. A volatilidade aumentou, e o número de ações líderes diminuiu. A estabilidade de mercado é possível se os dados de inflação corresponderem às expectativas e as empresas divulgarem bons resultados. Por ora, é um equilíbrio entre monitorar riscos e manter-se aberto à recuperação.