Perbezaan antara pelaburan nilai dan pertumbuhan menjadi tumpuan utama pada tahun 2025 disebabkan oleh tekanan inflasi yang berterusan, kadar faedah yang meningkat, dan ketidaktentuan pasaran. S&P 500 telah pulih daripada kerugian awalnya dan kini meningkat 1.4% setakat tahun ini, tetapi pemulihan pasaran ini hanya terhad kepada sektor tertentu. Saham pertumbuhan terkemuka dalam teknologi dan AI memacu pemulihan ini, manakala sebahagian besar sektor lain tidak menyumbang kepada kenaikan tersebut.

Bagi pelabur, ini bukan sekadar bunyi bising pasaran – ia adalah isyarat yang wajar diberi perhatian. Memilih antara saham nilai dan pertumbuhan membawa kesan nyata terhadap prestasi portfolio, terutamanya apabila bank pusat terus mempengaruhi penilaian risiko dalam pasaran global.

Apa Yang Membezakan Nilai dan Pertumbuhan?

Pada asasnya, pelaburan nilai dan pertumbuhan mewakili dua falsafah yang berbeza.

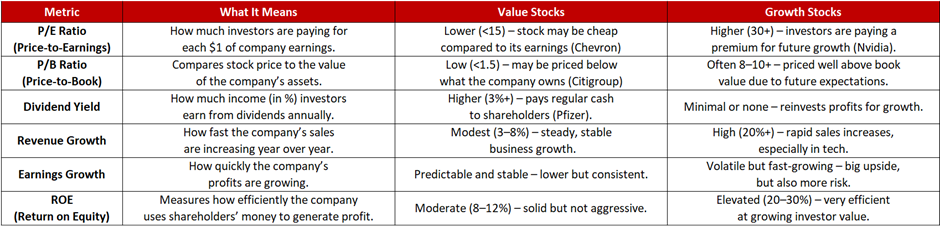

Saham nilai ialah saham syarikat yang didagangkan pada harga di bawah nilai pasaran sebenar mereka, selalunya diukur melalui nisbah kewangan seperti nisbah harga-pendapatan (P/E) dan harga kepada nilai buku (P/B). Syarikat ini biasanya beroperasi dalam sektor yang telah lama ditubuhkan – seperti perbankan, utiliti, atau perindustrian – dan mungkin tidak berkembang pesat, tetapi mereka cenderung menjana keuntungan yang stabil serta kerap membayar dividen. Contohnya, JPMorgan Chase (P/E ~13) dan Chevron (P/E ~16) dianggap sebagai saham nilai klasik. Mereka mempunyai kunci kira-kira yang kukuh, aliran tunai yang stabil, dan kini didagangkan pada penilaian yang agak rendah.

Sebaliknya, saham pertumbuhan ialah saham syarikat yang berpotensi berkembang pesat pada masa depan. Syarikat-syarikat ini biasanya tidak membayar dividen kerana mereka melaburkan semula keuntungan untuk membangunkan produk dan teknologi baharu serta berkembang ke pasaran baharu. Contoh terkenal termasuk Nvidia (dengan P/E hadapan melebihi 40) yang melonjak kerana kepimpinannya dalam kecerdasan buatan, dan Tesla, yang terus diniagakan pada harga tinggi walaupun menghadapi cabaran pengeluaran. Pelabur tertarik kepada saham pertumbuhan kerana potensi pulangan tinggi – walaupun risikonya lebih besar.

Membandingkan Asas Kewangan

Mengapa Saham Nilai Mempunyai Kelebihan – Buat Masa Ini

Dengan hasil bon Perbendaharaan AS 10 tahun menghampiri 4.3%, cara pelabur menilai keuntungan masa depan telah berubah. Apabila kadar faedah tinggi, keuntungan masa depan syarikat – terutamanya syarikat pertumbuhan – menjadi kurang bernilai dari sudut masa kini. Ini memberikan tekanan kepada saham pertumbuhan yang mahal dan menyebabkan pelabur beralih tumpuan kepada sektor yang lebih stabil dan menjana pendapatan.

Kini, tumpuan pelabur beralih ke sektor seperti tenaga, perbankan, dan penjagaan kesihatan. Kadar faedah yang meningkat meningkatkan keuntungan bank, dan Bank of America kini diniagakan di bawah paras sejarahnya – menunjukkan penilaian yang rendah. Dalam sektor tenaga, syarikat seperti ExxonMobil (syarikat minyak dan gas tersenarai terbesar di AS) mengekalkan bayaran dividen kukuh (hampir 3.7%), menerima permintaan stabil walaupun dunia beralih ke alternatif yang lebih bersih, dan menjana aliran tunai kukuh ($13 bilion operasi, $8.8 bilion aliran tunai bebas pada S1). Sementara itu, syarikat penjagaan kesihatan seperti Pfizer dan Merck dilihat sebagai pelaburan selamat berasaskan hasil tetap daripada produk dan dividen yang stabil.

Menurut J.P. Morgan Asset Management, saham nilai cenderung mengatasi saham pertumbuhan semasa tempoh inflasi tinggi dan dasar monetari yang ketat – seperti yang sedang berlaku sekarang.

Jangan Ketepikan Saham Pertumbuhan – Jika Ia Berkualiti

Walaupun terdapat perubahan makro, syarikat pertumbuhan berkualiti tinggi masih relevan. Syarikat dengan hasil yang stabil, margin yang bertambah baik, dan aliran tunai bebas yang kukuh masih bertahan – walaupun dalam persekitaran kadar tinggi. Contoh terbaik termasuk Nvidia, dengan perniagaan pusat datanya yang berkembang pesat, Microsoft yang memperluaskan kepimpinannya dalam AI, dan Meta yang meningkatkan margin keuntungan selepas penyusunan semula. Ini adalah contoh syarikat pertumbuhan berkualiti tinggi yang terus menunjukkan prestasi kukuh – terutamanya apabila harga saham disokong oleh pendapatan sebenar, bukan sekadar spekulasi pasaran.

Strategi yang lebih seimbang dikenali sebagai GARP (Pertumbuhan pada Harga Berpatutan) menjadi semakin popular pada 2025. Strategi ini memberi tumpuan kepada syarikat yang menunjukkan pertumbuhan stabil tetapi tidak terlalu mahal. Syarikat seperti Adobe, Visa, dan L’Oréal tergolong dalam kategori ini. Menurut Invesco, jenis saham ini cenderung menunjukkan prestasi baik semasa pasaran tidak memihak kepada mana-mana arah yang jelas.

Kesimpulan

Dalam persekitaran pasaran hari ini, gaya pelaburan sahaja tidak mencukupi. Yang penting ialah asas kewangan! Dengan Fed mengekalkan dasar ketat dan ketidaktentuan pasaran yang berterusan, syarikat yang konsisten menjana keuntungan sebenar – dan dapat mengekalkannya – mungkin akan mendahului.

Sama ada melalui sektor yang dinilai rendah dengan aliran tunai stabil atau syarikat masa depan yang dibina atas asas kukuh, pelabur perlu membuat keputusan berdasarkan fakta. Bukan sentimen. Bukan sensasi. Bukan trend. Bukan firasat. Hanya asas kewangan yang terbukti.

Kami di EC Markets sedia membantu anda mencapai pulangan jangka panjang anda.