经济概况

市场在上周上涨,因为中美贸易谈判的进展和较低的通胀数据提振了投资者情绪。

在日内瓦,美国和中国的高级官员同意暂停他们持续的关税争端,为期90天。作为停火的一部分,双方承诺缩减某些进口税。双方还同意定期进行讨论,以避免进一步的升级。这种合作的语气标志着之前更加激烈的言辞的变化,为全球市场带来了一丝喘息的机会。

在经济方面,美国最新的通胀数据低于预期。生产者价格指数(Producer Price Index)——它跟踪企业收到的商品和服务价格——在四月下降了0.5%。下降的主要原因是服务价格的急剧下降,表明通胀可能正在降温。这缓解了市场对美联储可能需要再次加息的担忧。

贸易进展和通胀放缓一起,给投资者带来了更多乐观情绪——即使他们在未来几周的利率和贸易政策关键决策之前仍保持谨慎。

股票、固定收益和商品

美国股票全面上涨。标普500指数上涨近2%,收于5775点以上,而纳斯达克上涨2.3%,受科技股推动。道琼斯上涨约1%。

其中,最突出的是Coinbase,在宣布将加入标普500指数的消息后股价上涨。尽管中期披露的黑客事件一度导致股价下跌7%,但由于机构认可和长期采用的乐观情绪,股票在本周上涨了超过30%。

10年期美国国债收益率略微上升,收于约4.42%。投资者最初对强劲的经济数据做出了反应,但周三较低的通胀报告缓解了加息的担忧,并稳定了债券市场。

黄金价格下跌3.5%,收于3200美元/盎司附近——为几个月以来的最差一周。随着投资者因贸易乐观情绪转向风险资产,避险需求下降。然而,在地缘政治不确定性下,黄金的长期吸引力仍然存在。

油价表现不一。对需求增加的希望推动了油价上涨,但有关伊朗核协议可能进展的评论使得油价回落。WTI原油收于60美元/桶附近,交易员权衡着贸易驱动的需求希望与可能的供应增加。

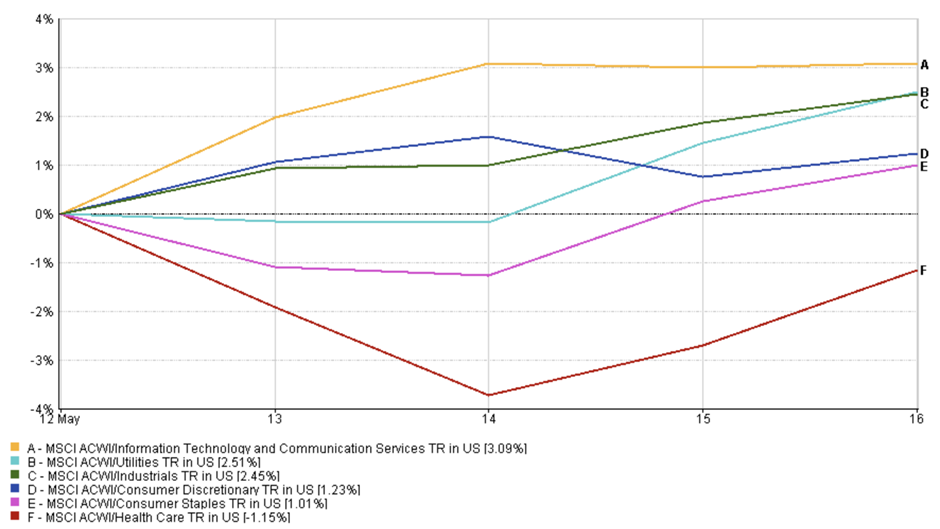

行业表现更新

以增长为导向的行业领先市场反弹,投资者在通胀放缓和贸易进展的迹象下重新投资科技和消费品类股票。

科技和通讯服务是本周表现最强的行业,上涨了3.1%。投资者对人工智能、云计算和数字平台的兴趣依然强烈。Arm Holdings的股票在发布谨慎的贸易相关指引后曾一度下跌,但该行业迅速恢复了动能。

可选消费品股票上涨了1.2%,得益于旅游和零售需求的稳健。Airbnb的股票在公布营收增长6%后保持稳健,反映了后疫情时代消费需求的持续。

行业表现

来源:FE Analytics 所有指数为美元计的总回报。过去表现不能作为未来表现的可靠指标。数据截至2025年5月16日。

工业板块上涨2.45%,受到特朗普访问阿联酋的乐观情绪的推动,阿联酋签署了价值超过1000亿美元的航空航天和国防协议,增强了物流和制造公司的信心。

医疗保健板块表现不佳,下跌1.15%。该行业受到管理式医疗股票的拖累,尤其是UnitedHealth Group因遭遇联邦调查而股价大跌。生物技术行业的获利回吐也加重了该行业的下跌压力。

与此同时,防御性行业如公用事业和消费品类股票分别上涨了2.5%和1.0%,但由于市场更倾向于增长敏感型资产,它们的涨幅相对较低。

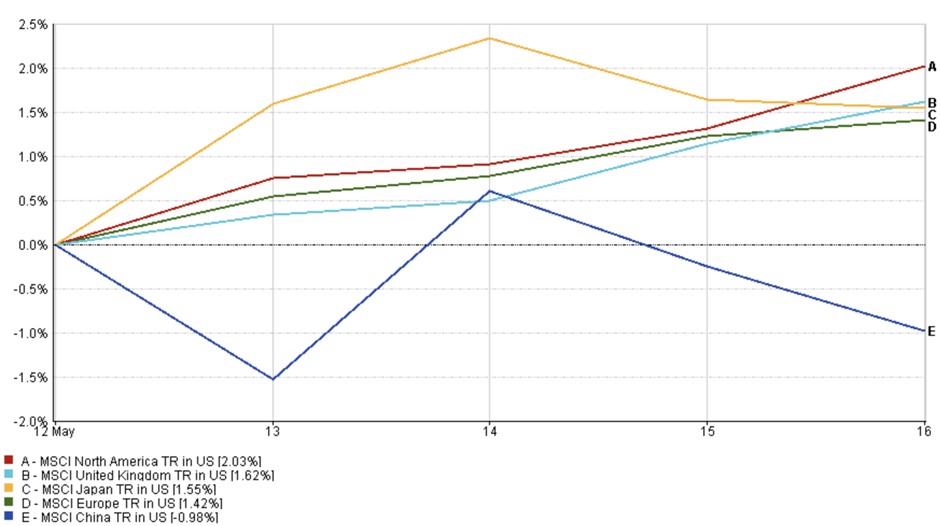

地区市场更新

全球市场大多跟随美国市场上涨,上周的软通胀数据和贸易谈判进展提振了投资者情绪。

北美市场表现领先,MSCI北美指数上涨了2.0%。美国和加拿大的科技和消费品表现强劲,投资者越来越相信美联储可能会暂停加息。

英国的MSCI指数上涨了1.6%,得益于乐观的企业财报和通胀担忧的缓解。尽管英镑的强势在一定程度上限制了出口商的表现,但国内行业表现稳定。

地区表现

来源:FE Analytics 所有指数为美元计的总回报。过去表现不能作为未来表现的可靠指标。数据截至2025年5月16日。

日本上涨了1.55%,在周初下跌后反弹。尽管日元的适度强势对出口商造成了压力,但全球贸易的乐观情绪提振了工业和科技股。

欧洲上涨了1.4%,投资者忽视了德国工业数据疲弱,而关注了跨行业的大型企业财报。

然而,中国表现不佳。MSCI中国指数下跌了1.0%,中美关税休战的乐观情绪在周中逐渐消退。监管压力再次作用于科技公司,拖累了内地和香港市场的表现。

总体来看,地区股市依然小心谨慎地跟随美国市场的上涨势头,但仍然对政策变化和地缘政治新闻保持敏感。

货币市场动态

货币市场总体较为平稳,但受到利率预期和全球风险情绪的微妙变化影响。

EUR/USD在本周持续下降,从5月12日的1.1088下降至5月16日的1.1164。尽管中期波动较大,但由于美国数据强劲以及降息预期的放缓,欧元/美元下跌了约0.75%。

USD/JPY波动轻微。该货币对在5月12日开盘时为148.46,到5月16日结束时跌至145.63,周跌幅为–1.91%。美国国债收益率回落以及对日元的避险需求促使该货币对从周一的高点回落。

GBP/USD开盘于1.3176,收于1.3275,涨幅约为0.75%。英镑受到好于预期的英国GDP数据的支持,并且美元在周末时进一步走软。

GBP/JPY表现混合。开盘于195.61,周五时跌至193.32,周跌幅为–1.17%,主要是由于日元的强势。

总体而言,外汇市场维持在较窄的区间内,但政策差异和通胀预期继续引导市场定位。交易员保持警惕,关注美联储、英国央行和日本央行的利率评论,以及中美贸易谈判的最新进展。

市场展望与下周展望

下周将检验上周的乐观情绪是否能持续。

投资者将密切关注新的美国经济数据,包括个人支出和就业数据。继上周生产者价格意外下降后,市场希望通胀继续放缓。较冷的通胀趋势将支持美联储保持利率稳定的立场,但任何意外的上涨可能迅速引发进一步紧缩的担忧。

正在进行的中美贸易谈判是市场的主要推动因素。随着7月8日的最后期限临近,避免新关税的任何进展都将被密切关注。到目前为止,日内瓦的语气是积极的,但如果谈判破裂,市场可能会迅速反转。