ภาพรวมเศรษฐกิจ

ตลาดขยับขึ้นในสัปดาห์ที่ผ่านมา เนื่องจากความคืบหน้าในการเจรจาการค้าระหว่างสหรัฐฯ-จีน และข้อมูลเงินเฟ้อที่อ่อนตัวลง ช่วยส่งเสริมความเชื่อมั่นของนักลงทุน

ที่เจนีวา เจ้าหน้าที่ระดับสูงของสหรัฐฯ และจีนตกลงที่จะชะลอข้อพิพาททางภาษีเป็นเวลา 90 วัน โดยเป็นส่วนหนึ่งของข้อตกลงชั่วคราว ทั้งสองฝ่ายให้คำมั่นที่จะลดภาษีนำเข้าบางรายการ และตกลงที่จะจัดการหารืออย่างสม่ำเสมอเพื่อหลีกเลี่ยงการยกระดับความขัดแย้งเพิ่มเติม น้ำเสียงที่ให้ความร่วมมือในครั้งนี้ถือเป็นการเปลี่ยนแปลงจากการปะทะคารมที่รุนแรงก่อนหน้านี้ ทำให้ตลาดโลกผ่อนคลายลง

ในด้านเศรษฐกิจ ข้อมูลเงินเฟ้อของสหรัฐฯ ล่าสุดออกมาต่ำกว่าที่คาดการณ์ไว้ ดัชนีราคาผู้ผลิต (Producer Price Index) ซึ่งติดตามราคาที่ธุรกิจได้รับจากสินค้าและบริการ ลดลง 0.5% ในเดือนเมษายน การลดลงดังกล่าวมีสาเหตุหลักจากราคาบริการที่ร่วงลงอย่างมาก บ่งชี้ว่าเงินเฟ้ออาจกำลังชะลอตัว ซึ่งช่วยลดความกังวลว่าเฟดจะต้องขึ้นอัตราดอกเบี้ยอีกในเร็วๆ นี้

การพัฒนาทางการค้าและเงินเฟ้อที่อ่อนตัวลงร่วมกัน ทำให้นักลงทุนมีเหตุผลที่จะมองโลกในแง่ดีมากขึ้น แม้ว่าจะยังคงระมัดระวังก่อนการตัดสินใจสำคัญเกี่ยวกับอัตราดอกเบี้ยและนโยบายการค้าในอีกไม่กี่สัปดาห์ข้างหน้า

ตลาดหุ้น ตราสารหนี้ และสินค้าโภคภัณฑ์

หุ้นสหรัฐฯ ปรับตัวขึ้นทั่วกระดาน ดัชนี S&P 500 เพิ่มขึ้นเกือบ 2% ปิดเหนือระดับ 5,775 ขณะที่ Nasdaq นำด้วยการเพิ่มขึ้น 2.3% ได้แรงหนุนจากหุ้นเทคโนโลยี ส่วน Dow เพิ่มขึ้นประมาณ 1%

หนึ่งในหุ้นที่โดดเด่นคือ Coinbase ซึ่งปรับตัวขึ้นหลังมีข่าวว่าจะเข้าร่วมดัชนี S&P 500 ในสัปดาห์หน้า แม้จะมีข่าวการถูกแฮกระหว่างสัปดาห์ที่ทำให้ราคาหุ้นร่วงลง 7% แต่ความเชื่อมั่นเกี่ยวกับการยอมรับในระดับสถาบันและการใช้งานระยะยาว ทำให้หุ้นเพิ่มขึ้นมากกว่า 30% ในสัปดาห์นั้น

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับขึ้นเล็กน้อย ปิดที่ประมาณ 4.42% นักลงทุนตอบสนองต่อข้อมูลเศรษฐกิจที่แข็งแกร่งในช่วงต้น แต่รายงานเงินเฟ้อที่อ่อนตัวลงในวันพุธช่วยลดความกังวลเกี่ยวกับดอกเบี้ยและทำให้ตลาดตราสารหนี้มีเสถียรภาพ

ราคาทองคำ Gold ลดลง 3.5% ปิดใกล้ $3,200 ต่อออนซ์ ซึ่งเป็นสัปดาห์ที่แย่ที่สุดในรอบหลายเดือน เมื่อความหวังเกี่ยวกับการค้าทำให้นักลงทุนหันไปหาสินทรัพย์เสี่ยง ความต้องการสินทรัพย์ปลอดภัยจึงลดลง อย่างไรก็ตาม เสน่ห์ระยะยาวของทองคำยังคงอยู่ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์

ราคาน้ำมันปรับตัวผสมกัน ความหวังต่ออุปสงค์ที่แข็งแกร่งช่วยดันราคาขึ้นในช่วงต้นสัปดาห์ แต่คำแถลงที่บ่งบอกถึงความคืบหน้าในข้อตกลงนิวเคลียร์ของอิหร่านทำให้ราคาน้ำมันดิบลดลง WTI ปิดใกล้ $60 ต่อบาร์เรล ขณะที่นักลงทุนชั่งน้ำหนักระหว่างความหวังด้านอุปสงค์กับความเป็นไปได้ของอุปทานที่เพิ่มขึ้น

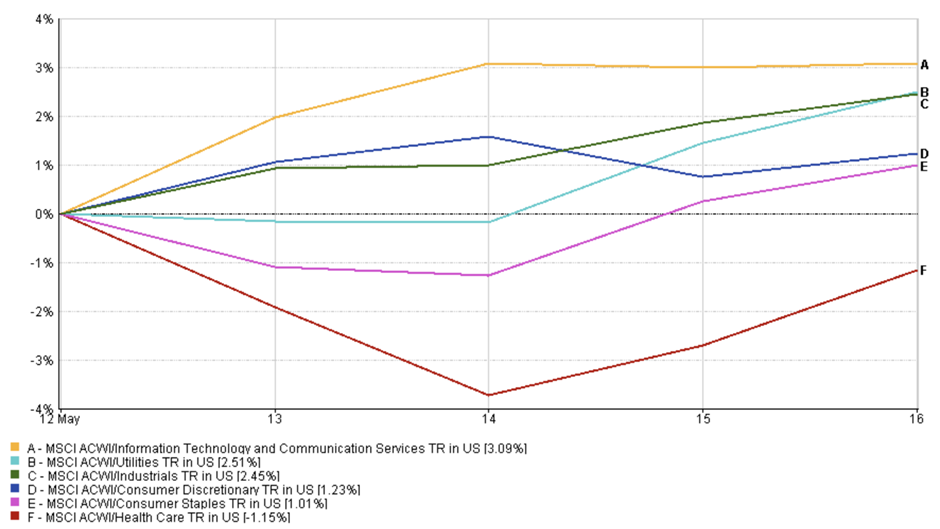

อัปเดตผลการดำเนินงานของกลุ่มอุตสาหกรรม

กลุ่มที่เน้นการเติบโตนำการฟื้นตัวของตลาด ขณะที่นักลงทุนกลับเข้าสู่หุ้นเทคโนโลยีและกลุ่มผู้บริโภค หลังจากสัญญาณของเงินเฟ้อที่อ่อนตัวและความคืบหน้าทางการค้า

กลุ่มเทคโนโลยีและบริการสื่อสารเป็นผู้นำของสัปดาห์ เพิ่มขึ้น 3.1% ความต้องการของนักลงทุนในด้าน AI, คลาวด์ และแพลตฟอร์มดิจิทัลยังคงแข็งแกร่ง หุ้นของ Arm Holdings ร่วงลงในตอนแรกหลังออกคำแนะนำที่ระมัดระวังเกี่ยวกับการค้า แต่กลุ่มก็ฟื้นตัวอย่างรวดเร็ว

หุ้นกลุ่มสินค้าอุปโภคบริโภคที่ไม่จำเป็นเพิ่มขึ้น 1.2% ได้รับแรงหนุนจากอุปสงค์ด้านการท่องเที่ยวและค้าปลีกที่มั่นคง หุ้น Airbnb ทรงตัวได้หลังรายงานรายได้เพิ่มขึ้น 6% สะท้อนถึงความต้องการประสบการณ์หลังการระบาดที่ยังคงอยู่

ผลการดำเนินงานของกลุ่ม

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถบ่งชี้ถึงผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 16 พฤษภาคม 2025

หุ้นกลุ่มอุตสาหกรรมเพิ่มขึ้น 2.45% ได้รับแรงหนุนจากความเชื่อมั่นเกี่ยวกับการเยือน UAE ของทรัมป์ ซึ่งมีการลงนามในข้อตกลงด้านอวกาศและกลาโหมมูลค่ากว่า $100 พันล้าน ช่วยส่งเสริมความเชื่อมั่นต่อบริษัทโลจิสติกส์และการผลิต

กลุ่มสุขภาพมีผลการดำเนินงานต่ำ ลดลง 1.15% โดยถูกกดดันจากหุ้นบริหารสวัสดิการสุขภาพ รวมถึงการเทขายหุ้น UnitedHealth Group หลังมีรายงานการสอบสวนของรัฐบาลกลาง และแรงขายทำกำไรในหุ้นกลุ่มเทคโนโลยีชีวภาพ

ในขณะเดียวกัน กลุ่มที่เน้นความปลอดภัย เช่น สาธารณูปโภคและสินค้าอุปโภคบริโภคพื้นฐาน เพิ่มขึ้นเล็กน้อยที่ 2.5% และ 1.0% ตามลำดับ แต่ยังคงตามหลังกลุ่มที่อ่อนไหวต่อการเติบโต

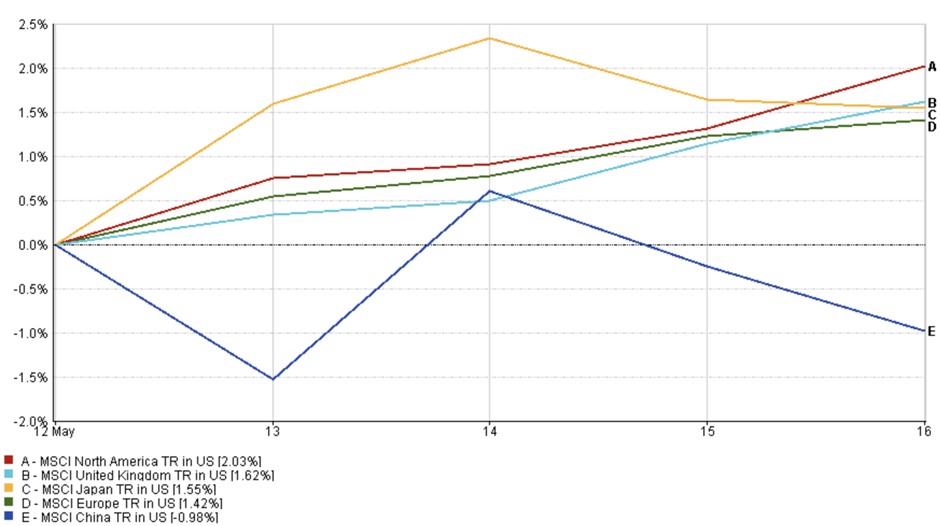

อัปเดตตลาดภูมิภาค

ตลาดทั่วโลกส่วนใหญ่ปรับตัวตามตลาดสหรัฐฯ ในสัปดาห์ที่ผ่านมา เนื่องจากข้อมูลเงินเฟ้อที่ผ่อนคลายและความคืบหน้าในการเจรจาการค้า ช่วยหนุนความเชื่อมั่นของนักลงทุน

อเมริกาเหนือเป็นผู้นำ โดยดัชนี MSCI North America เพิ่มขึ้น 2.0% หุ้นกลุ่มเทคโนโลยีและผู้บริโภคในสหรัฐฯ และแคนาดาแข็งแกร่ง นักลงทุนมีความมั่นใจมากขึ้นว่าเฟดอาจหยุดขึ้นดอกเบี้ย

ดัชนี MSCI ของสหราชอาณาจักรเพิ่มขึ้น 1.6% ได้แรงหนุนจากผลประกอบการที่ดีและความกังวลด้านเงินเฟ้อที่ลดลง แม้เงินปอนด์ที่แข็งค่าจะลดข้อได้เปรียบของผู้ส่งออก แต่กลุ่มภายในประเทศยังทรงตัว

ผลการดำเนินงานตามภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถบ่งชี้ถึงผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 16 พฤษภาคม 2025

ญี่ปุ่นเพิ่มขึ้น 1.55% ฟื้นตัวหลังจากร่วงลงในช่วงต้นสัปดาห์ แม้เงินเยนที่แข็งค่าจะกดดันผู้ส่งออก แต่หุ้นกลุ่มอุตสาหกรรมและเทคโนโลยีก็ได้รับแรงหนุนจากความหวังด้านการค้า

ยุโรปปรับตัวขึ้น 1.4% นักลงทุนมองข้ามข้อมูลอุตสาหกรรมของเยอรมันที่อ่อนแอ และให้ความสนใจกับผลประกอบการที่แข็งแกร่งจากบริษัทขนาดใหญ่หลายแห่ง

อย่างไรก็ตาม จีนมีผลการดำเนินงานต่ำ ดัชนี MSCI China ลดลง 1.0% เนื่องจากความหวังจากข้อตกลงภาษีระหว่างสหรัฐฯ–จีนจางหายกลางสัปดาห์ ความกดดันจากหน่วยงานกำกับดูแลต่อบริษัทเทคโนโลยีกลับมาอีกครั้ง ส่งผลต่อความเชื่อมั่นและทำให้ตลาดแผ่นดินใหญ่และฮ่องกงอ่อนตัว

โดยรวม ตลาดหุ้นในภูมิภาคยังคงติดตามแรงส่งจากสหรัฐฯ อย่างระมัดระวัง แต่ยังอ่อนไหวต่อการเปลี่ยนแปลงเชิงนโยบายและข่าวสารทางภูมิรัฐศาสตร์

ความเคลื่อนไหวของตลาดเงินตรา

ตลาดเงินตราโดยรวมค่อนข้างสงบในสัปดาห์ที่ผ่านมา แต่มีการเคลื่อนไหวเล็กน้อยจากความคาดหวังด้านอัตราดอกเบี้ยและความเชื่อมั่นด้านความเสี่ยงทั่วโลก

EUR/USD ลดลงตลอดสัปดาห์ โดยเริ่มที่ 1.1088 เมื่อวันที่ 12 พ.ค. และลดลงเหลือ 1.1164 ณ วันที่ 16 พ.ค. แม้จะมีความผันผวนในช่วงกลางสัปดาห์ แต่ปิดสัปดาห์ด้วยการลดลงประมาณ –0.75% เนื่องจากข้อมูลเศรษฐกิจสหรัฐฯ แข็งแกร่ง และความคาดหวังเรื่องการลดดอกเบี้ยอ่อนตัวลง

USD/JPY เคลื่อนไหวเล็กน้อย เปิดที่ 148.46 เมื่อวันที่ 12 พ.ค. และปิดที่ 145.63 ในวันที่ 16 พ.ค. ลดลง –1.91% โดยได้รับผลจากอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ลดลงและความต้องการเงินเยนในฐานะสินทรัพย์ปลอดภัย

GBP/USD เริ่มต้นที่ 1.3176 และปิดที่ 1.3275 เพิ่มขึ้นประมาณ +0.75% ได้รับแรงหนุนจาก GDP สหราชอาณาจักรที่ออกมาดีกว่าคาด และค่าเงินดอลลาร์ที่อ่อนลงในช่วงปลายสัปดาห์

GBP/JPY มีผลการดำเนินงานผสม โดยเริ่มที่ 195.61 และลดลงเหลือ 193.32 ภายในวันศุกร์ ปิดสัปดาห์ด้วยการลดลง –1.17% ส่วนใหญ่เกิดจากเงินเยนที่แข็งค่าขึ้นในช่วงครึ่งหลังของสัปดาห์

โดยรวม ตลาด FX ยังคงเคลื่อนไหวในกรอบแคบ แต่ความแตกต่างของนโยบายการเงินและแนวโน้มเงินเฟ้อยังคงมีบทบาทสำคัญ นักลงทุนยังคงจับตาคำแถลงจากเฟด ธนาคารกลางอังกฤษ และธนาคารกลางญี่ปุ่น รวมถึงความคืบหน้าของการเจรจาการค้าระหว่างสหรัฐฯ–จีน

แนวโน้มตลาดและสัปดาห์ข้างหน้า

สัปดาห์ข้างหน้าจะเป็นบททดสอบว่าสัญญาณเชิงบวกในสัปดาห์ก่อนจะยั่งยืนหรือไม่

นักลงทุนจะจับตาข้อมูลเศรษฐกิจสหรัฐฯ ใหม่ รวมถึงการใช้จ่ายส่วนบุคคลและตัวเลขการจ้างงาน หลังจาก PPI ลดลงเกินคาดในสัปดาห์ก่อน ตลาดหวังว่าแนวโน้มเงินเฟ้อจะยังคงอ่อนตัว ซึ่งจะสนับสนุนกรณีที่เฟดจะคงอัตราดอกเบี้ยไว้ อย่างไรก็ตาม หากตัวเลขออกมาแข็งแกร่งเกินคาด อาจกระตุ้นความกังวลเกี่ยวกับการขึ้นดอกเบี้ยอีกครั้ง

การเจรจาการค้าระหว่างสหรัฐฯ และจีนยังคงเป็นปัจจัยขับเคลื่อนหลักของตลาด โดยมีเส้นตายวันที่ 8 กรกฎาคมใกล้เข้ามา เพื่อหลีกเลี่ยงการเรียกเก็บภาษีใหม่ ทุกความเคลื่อนไหวจะถูกจับตาอย่างใกล้ชิด แม้เสียงจากเจนีวาจะเป็นบวก แต่หากการเจรจาล่ม อาจทำให้ตลาดกลับตัวได้อย่างรวดเร็ว