Resumen Económico

Los mercados subieron la semana pasada debido al progreso en las negociaciones comerciales entre Estados Unidos y China y a datos de inflación más suaves, lo que elevó el sentimiento de los inversores.

En Ginebra, los altos funcionarios de Estados Unidos y China acordaron suspender su disputa arancelaria durante 90 días. Como parte de la tregua, ambos países se comprometieron a reducir ciertos impuestos de importación. También acordaron mantener conversaciones periódicas para evitar una mayor escalada. Este tono cooperativo marcó un cambio con respecto a los intercambios más agresivos de antes, dando a los mercados globales un respiro.

En el frente económico, los datos recientes de inflación de EE. UU. fueron más suaves de lo esperado. El Índice de Precios al Productor (Producer Price Index), que sigue los precios que las empresas reciben por sus bienes y servicios, cayó un 0.5% en abril. La caída fue principalmente debido a una fuerte disminución de los precios de los servicios, lo que sugiere que la inflación podría estar disminuyendo. Esto, a su vez, calmó las preocupaciones de que la Reserva Federal tendría que subir las tasas de interés nuevamente pronto.

En conjunto, el progreso comercial y la disminución de la inflación dieron a los inversores razones para sentirse más optimistas, aunque permanecen cautelosos antes de las decisiones clave sobre tasas de interés y políticas comerciales en las próximas semanas.

Acciones, Renta Fija y Materias Primas

Las acciones estadounidenses subieron en general. El S&P 500 subió casi un 2%, cerrando por encima de 5775 puntos, mientras que el Nasdaq lideró con un aumento del 2.3%, impulsado por la fuerza del sector tecnológico. El Dow añadió alrededor de un 1%.

Uno de los destacados fue Coinbase, que subió después de que se anunciara que se unirá al S&P 500 la próxima semana. Aunque una divulgación de un hackeo a mitad de semana hizo que las acciones cayeran un 7%, el optimismo sobre el reconocimiento institucional y la adopción a largo plazo mantuvo las acciones con un aumento de más del 30% en la semana.

Los rendimientos de los bonos del Tesoro de EE. UU. a 10 años subieron ligeramente, terminando alrededor del 4.42%. Los inversores reaccionaron inicialmente a los sólidos datos económicos, pero un informe de inflación más suave el miércoles alivió los temores de tasas y estabilizó los mercados de bonos.

Los precios del oro cayeron un 3.5%, cerrando cerca de los $3,200/oz, su peor semana en meses. A medida que los inversores cambiaron a activos de riesgo por el optimismo comercial, la demanda de activos refugio disminuyó. Sin embargo, el atractivo a largo plazo del oro sigue intacto en medio de la incertidumbre geopolítica.

Los precios del petróleo fueron mixtos. Las expectativas de una mayor demanda elevaron los precios al principio, pero los comentarios que sugerían un posible progreso en un acuerdo nuclear con Irán hicieron que el crudo retrocediera. El WTI se asentó cerca de los $60 por barril, ya que los operadores sopesaron las expectativas de demanda impulsadas por el comercio frente a posibles aumentos de la oferta.

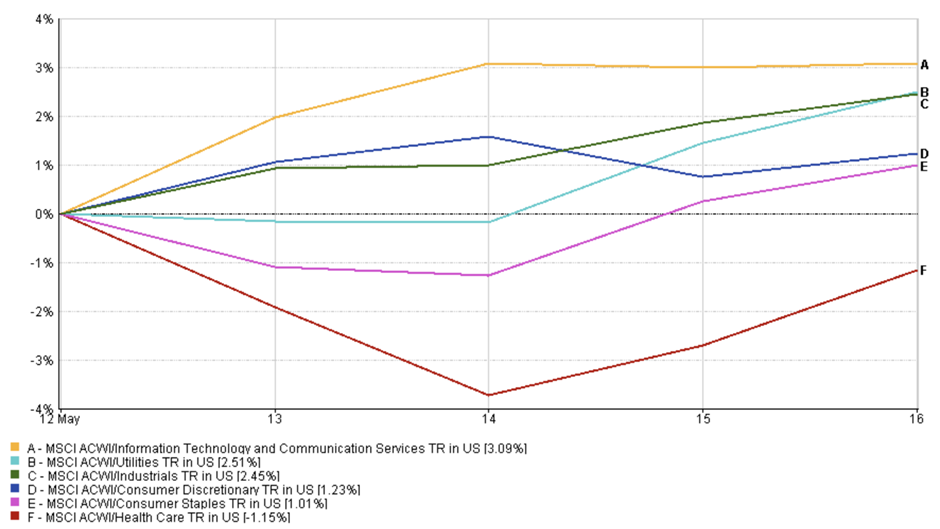

Actualización del Rendimiento por Sectores

Los sectores enfocados en el crecimiento lideraron el rally del mercado a medida que los inversores regresaron a las acciones tecnológicas y de consumo tras los signos de alivio de la inflación y el progreso en el comercio.

La tecnología y los servicios de comunicación fueron los sectores más destacados de la semana, subiendo un 3.1%. El apetito de los inversores por la inteligencia artificial, la computación en la nube y las plataformas digitales se mantuvo fuerte. Las acciones de Arm Holdings cayeron inicialmente después de emitir una guía cautelosa relacionada con el comercio, pero el sector rápidamente recuperó impulso.

Las acciones de consumo discrecional subieron un 1.2%, apoyadas por una demanda constante en los sectores de viajes y comercio minorista. Las acciones de Airbnb se mantuvieron firmes después de publicar un aumento del 6% en los ingresos, lo que refleja un apetito sostenido por las experiencias post-pandemia.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 16 de mayo de 2025.

Los sectores industriales subieron un 2.45%, ayudados por el optimismo alrededor de la visita de Trump a los EAU, donde se firmaron acuerdos de defensa y aeroespaciales por más de $100 mil millones, lo que aumentó el sentimiento de los inversores en las empresas de logística y manufactura.

El sector de la salud tuvo un rendimiento inferior, cayendo un 1.15%. El sector fue arrastrado por las acciones de atención médica gestionada, incluida una fuerte venta de acciones de UnitedHealth Group después de los informes de una investigación federal. La toma de ganancias en biotecnología también afectó al grupo.

Mientras tanto, los sectores defensivos como los servicios públicos y los productos básicos de consumo subieron moderadamente, un 2.5% y un 1.0% respectivamente, pero quedaron atrás a medida que los operadores favorecieron activos más sensibles al crecimiento.

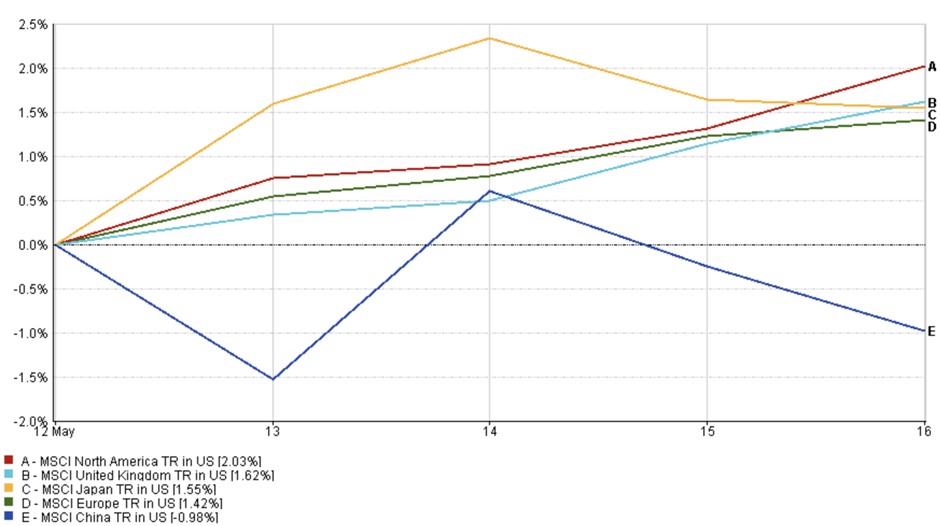

Actualización de los Mercados Regionales

Los mercados globales en su mayoría siguieron al alza en EE. UU. la semana pasada, ya que los datos más suaves de inflación y el progreso en las negociaciones comerciales aumentaron el sentimiento de los inversores.

América del Norte lideró las ganancias, con el índice MSCI de América del Norte subiendo un 2.0%. La fortaleza de la tecnología y el consumo ayudó a levantar tanto a las acciones de EE. UU. como a las de Canadá, ya que los inversores se sintieron más seguros de que la Reserva Federal podría pausar las subidas de tasas.

El índice MSCI del Reino Unido subió un 1.6%, apoyado por ganancias optimistas y la disminución de las preocupaciones por la inflación. Una libra esterlina más fuerte limitó parte de las ganancias de los exportadores, pero los sectores internos se mantuvieron firmes.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 16 de mayo de 2025.

Japón subió un 1.55%, rebotando después de una caída temprana en la semana. La fortaleza moderada del yen pesó sobre los exportadores, pero las acciones industriales y tecnológicas subieron debido al optimismo del comercio global.

Europa avanzó un 1.4%, mientras los inversores ignoraban los débiles datos industriales de Alemania y se concentraban en las fuertes ganancias de grandes empresas de diversos sectores.

China, sin embargo, no tuvo buen rendimiento. El índice MSCI China cayó un 1.0%, ya que el optimismo por la tregua arancelaria entre EE. UU. y China se desvaneció a mitad de semana. La presión regulatoria sobre las empresas tecnológicas resurgió, lo que afectó el sentimiento y arrastró a los mercados de China continental y Hong Kong hacia abajo.

En general, los mercados bursátiles regionales siguieron con cautela el impulso de los EE. UU., pero siguen siendo sensibles a los cambios en las políticas y los titulares geopolíticos.

Movimientos del Mercado de Divisas

Los mercados de divisas estuvieron mayormente tranquilos la semana pasada, pero reflejaron sutiles cambios impulsados por las expectativas de tasas de interés y el sentimiento global de riesgo.

EUR/USD cayó constantemente durante la semana, comenzando en 1.1088 el 12 de mayo y cayendo a 1.1164 para el 16 de mayo. A pesar de la volatilidad a mitad de semana, el par terminó la semana con una caída de aproximadamente -0.75%, ya que los datos más fuertes de EE. UU. y la disminución de las apuestas por un recorte de tasas apoyaron al dólar.

USD/JPY mostró fluctuaciones leves. El par abrió en 148.46 el 12 de mayo y terminó en 145.63 el 16 de mayo, marcando una caída semanal de -1.91%. Una retroceso en los rendimientos de los bonos de EE. UU. y algo de demanda de refugio para el yen contribuyó a la reversión desde los máximos del lunes.

GBP/USD comenzó la semana en 1.3176 y cerró en 1.3275, subiendo alrededor de +0.75%. La libra esterlina se vio respaldada por una cifra del PIB del Reino Unido mejor de lo esperado y una debilidad más amplia del dólar hacia el final de la semana.

GBP/JPY mostró un rendimiento mixto. Después de abrir en 195.61, el par cayó a 193.32 el viernes, terminando la semana con una caída de -1.17%, impulsada en gran parte por la fortaleza del yen en la segunda mitad de la semana.

En general, los mercados FX se mantuvieron dentro de rangos estrechos, pero las diferencias en las políticas y las perspectivas de inflación continuaron guiando las posiciones. Los operadores se mantuvieron atentos a los comentarios sobre las tasas de la Fed, el BoE y el BoJ, así como a los desarrollos en las negociaciones comerciales entre EE. UU. y China.

Perspectivas del Mercado y la Semana Entrante

La semana entrante pondrá a prueba si el optimismo de la semana pasada tiene poder de permanencia.

Los inversores estarán atentos a los nuevos datos económicos de EE. UU., incluyendo el gasto personal y las cifras de empleo. Después de la sorpresiva caída de los precios del productor la semana pasada, el mercado espera que la inflación continúe disminuyendo. Una tendencia de inflación más fría respaldaría el caso para que la Fed mantenga las tasas estables, pero cualquier sorpresa al alza podría reavivar rápidamente las preocupaciones sobre más ajustes.

Las negociaciones comerciales en curso entre EE. UU. y China seguirán siendo un factor principal que mueve el mercado. Con el plazo del 8 de julio acercándose para evitar nuevos aranceles, cada desarrollo será seguido de cerca. Hasta ahora, el tono de Ginebra ha sido alentador, pero un colapso en el diálogo podría revertir rápidamente las ganancias del mercado.