Aperçu Économique

Les marchés ont progressé la semaine dernière grâce aux avancées dans les négociations commerciales entre les États-Unis et la Chine et aux données d'inflation plus douces, ce qui a stimulé le sentiment des investisseurs.

À Genève, les hauts responsables américains et chinois ont convenu de suspendre leur différend tarifaire en cours pendant 90 jours. Dans le cadre de la trêve, les deux pays ont promis de réduire certains droits de douane sur les importations. Ils ont également convenu de tenir des discussions régulières pour éviter toute escalade. Ce ton coopératif marque un changement par rapport aux échanges plus agressifs d'auparavant, donnant aux marchés mondiaux une raison de souffler.

Du côté économique, les dernières données sur l'inflation aux États-Unis ont été plus faibles que prévu. L'Indice des prix à la production (Producer Price Index), qui suit les prix que les entreprises reçoivent pour leurs biens et services, a chuté de 0,5 % en avril. La baisse est principalement due à une chute des prix des services, suggérant que l'inflation pourrait être en train de se calmer. Cela a, à son tour, atténué les inquiétudes concernant une nouvelle hausse des taux par la Fed dans un avenir proche.

Ensemble, les progrès commerciaux et la baisse de l'inflation ont donné aux investisseurs une raison de se sentir plus optimistes – bien qu'ils restent prudents avant des décisions clés sur les taux d'intérêt et la politique commerciale dans les semaines à venir.

Actions, Revenus Fixes et Matières Premières

Les actions américaines ont augmenté dans l'ensemble. Le S&P 500 a progressé de près de 2 %, clôturant au-dessus de 5775, tandis que le Nasdaq a mené avec un gain de 2,3 %, soutenu par l'élan technologique. Le Dow a ajouté environ 1 %.

Un des points forts a été Coinbase, qui a bondi après l'annonce qu'elle rejoindrait le S&P 500 la semaine prochaine. Bien qu'une divulgation de piratage en milieu de semaine ait brièvement fait chuter les actions de 7 %, l'optimisme autour de la reconnaissance institutionnelle et de l'adoption à long terme a maintenu l'action en hausse de plus de 30 % pour la semaine.

Les rendements des obligations du Trésor américain à 10 ans ont légèrement augmenté, terminant autour de 4,42 %. Les investisseurs ont d'abord réagi aux solides indicateurs économiques, mais un rapport d'inflation plus frais mercredi a apaisé les craintes de hausse des taux et stabilisé les marchés obligataires.

Les prix de l'or ont chuté de 3,5 %, clôturant près de 3200 $/oz, leur pire semaine depuis plusieurs mois. À mesure que les investisseurs se sont tournés vers des actifs plus risqués grâce à l'optimisme commercial, la demande pour les valeurs refuges a diminué. Néanmoins, l'attrait à long terme de l'or reste intact en raison de l'incertitude géopolitique.

Les prix du pétrole étaient partagés. Les espoirs d'une demande plus forte ont poussé les prix à la hausse au début, mais des commentaires suggérant un progrès potentiel sur un accord nucléaire avec l'Iran ont ramené le pétrole à la baisse. Le WTI s'est stabilisé près de 60 $/baril, les traders pesant l'espoir de la demande propulsée par le commerce contre de possibles augmentations de l'offre.

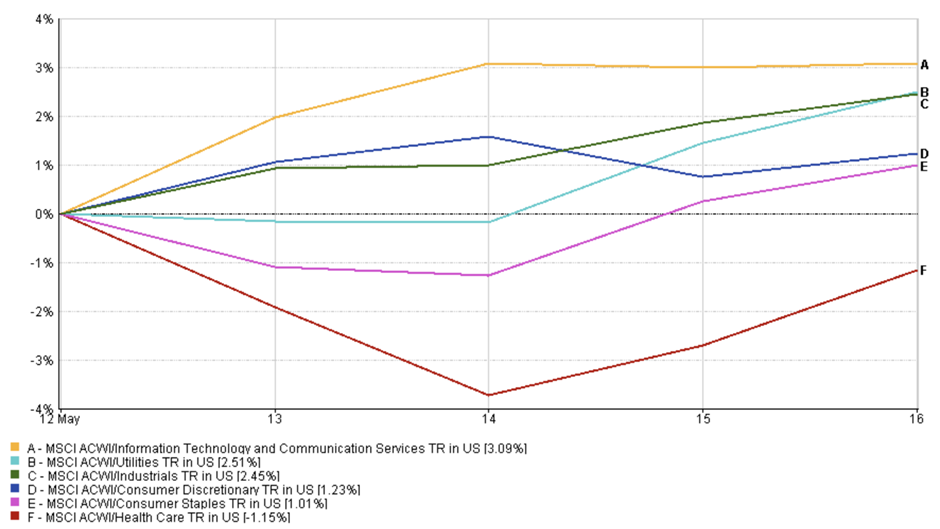

Mises à jour des Performances Sectorielles

Les secteurs axés sur la croissance ont mené le rallye du marché alors que les investisseurs sont revenus vers les actions technologiques et de consommation après des signes de détente de l'inflation et de progrès commerciaux.

Les technologies et les services de communication ont été les meilleurs secteurs de la semaine, avec une hausse de 3,1 %. L'appétit des investisseurs pour l'IA, l'informatique en nuage et les plateformes numériques est resté fort. Les actions d'Arm Holdings ont d'abord chuté après avoir publié des prévisions prudentes liées au commerce, mais le secteur a rapidement regagné de la momentum.

Les actions de consommation discrétionnaire ont augmenté de 1,2 %, soutenues par une demande soutenue dans les secteurs du voyage et du commerce de détail. Les actions de Airbnb sont restées solides après avoir publié une augmentation de 6 % de ses revenus, ce qui reflète une demande soutenue pour les expériences post-pandémie.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 16 mai 2025.

Les secteurs industriels ont augmenté de 2,45 %, soutenus par l'optimisme autour de la visite de Trump aux Émirats, où plus de 100 milliards de dollars d'accords dans les secteurs aérospatiaux et de la défense ont été signés, renforçant le sentiment pour les entreprises de logistique et de fabrication.

Le secteur de la santé a sous-performé, chutant de 1,15 %. Le secteur a été tiré vers le bas par les actions de soins gérés, notamment une vente massive des actions de UnitedHealth Group après des rapports sur une enquête fédérale. La prise de bénéfices dans la biotechnologie a également pesé sur le groupe.

Pendant ce temps, les secteurs défensifs comme les services publics et les biens de consommation ont augmenté modérément – respectivement de 2,5 % et 1,0 % – mais ont sous-performé car les traders ont préféré des actifs plus sensibles à la croissance.

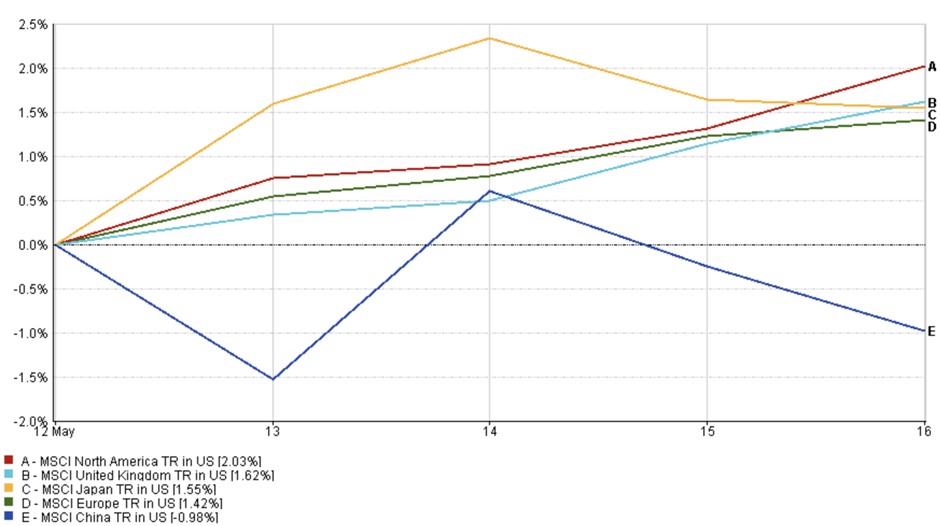

Mises à jour des Marchés Régionaux

Les marchés mondiaux ont principalement suivi la tendance haussière des États-Unis la semaine dernière, alors que des données d'inflation plus douces et des progrès dans les négociations commerciales ont renforcé le sentiment des investisseurs.

L'Amérique du Nord a mené les gains, avec l'indice MSCI Amérique du Nord en hausse de 2,0 %. La solidité des secteurs technologiques et de la consommation a soutenu les actions américaines et canadiennes, les investisseurs devenant plus confiants que la Fed pourrait faire une pause dans les hausses de taux.

L'indice MSCI du Royaume-Uni a augmenté de 1,6 %, soutenu par des bénéfices positifs et une réduction des inquiétudes concernant l'inflation. La livre sterling plus forte a limité certains des gains pour les exportateurs, mais les secteurs domestiques sont restés solides.

Performance Régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 16 mai 2025.

Le Japon a ajouté 1,55 %, rebondissant après une chute en début de semaine. La force modérée du yen a pesé sur les exportateurs, mais les actions industrielles et technologiques ont gagné du terrain grâce à l'optimisme commercial mondial.

L'Europe a avancé de 1,4 %, les investisseurs ayant ignoré les données industrielles faibles en Allemagne et mis l'accent sur les bons résultats des grandes entreprises dans divers secteurs.

La Chine, cependant, a sous-performé. L'indice MSCI Chine a chuté de 1,0 %, l'optimisme lié à la trêve tarifaire entre les États-Unis et la Chine ayant disparu à mi-semaine. La pression réglementaire sur les entreprises technologiques a refait surface, affectant le sentiment et tirant les marchés de Chine continentale et de Hong Kong vers le bas.

Dans l'ensemble, la tendance est restée prudemment optimiste – les marchés boursiers régionaux suivant la dynamique des États-Unis, mais restant sensibles aux changements de politique et aux nouvelles géopolitiques.

Mouvements du Marché des Devises

Les marchés des devises sont restés calmes la semaine dernière mais ont reflété des changements subtils dus aux attentes de taux d'intérêt et au sentiment de risque mondial.

EUR/USD a diminué régulièrement au cours de la semaine, débutant à 1.1088 le 12 mai et tombant à 1.1164 le 16 mai. Malgré une certaine volatilité en milieu de semaine, la paire a terminé la semaine en baisse d'environ –0,75 %, les données économiques plus solides aux États-Unis et l'atténuation des paris sur des baisses de taux soutenant le dollar.

USD/JPY a montré de légères fluctuations. La paire a ouvert à 148.46 le 12 mai et a terminé à 145.63 le 16 mai, marquant une baisse hebdomadaire de –1.91 %. Un recul des rendements américains et une certaine demande pour le yen comme valeur refuge ont contribué au retournement des hauts du lundi.

GBP/USD a commencé la semaine à 1.3176 et a clôturé à 1.3275, enregistrant une hausse d'environ +0.75 %. La livre sterling a été soutenue par des chiffres du PIB du Royaume-Uni meilleurs que prévu et la faiblesse générale du dollar plus tard dans la semaine.

GBP/JPY a montré des performances mixtes. Après avoir ouvert à 195.61, la paire est tombée à 193.32 vendredi, clôturant la semaine en baisse de –1.17 %, principalement en raison de la force du yen dans la deuxième moitié de la semaine.

Dans l'ensemble, les marchés des changes sont restés dans des plages étroites, mais la divergence des politiques et les perspectives d'inflation ont continué de guider les positions. Les traders sont restés attentifs aux commentaires sur les taux de la Fed, de la BoE et de la BoJ, ainsi qu'aux développements des négociations commerciales entre les États-Unis et la Chine.

Perspectives du Marché et Semaine à Venir

La semaine à venir mettra à l'épreuve la capacité de l'optimisme de la semaine dernière à perdurer.

Les investisseurs suivront de près les nouvelles données économiques des États-Unis, notamment les dépenses personnelles et les chiffres de l'emploi. Après la baisse surprenante des prix à la production la semaine dernière, le marché espère que l'inflation continuera de diminuer. Une tendance à l'inflation plus modérée soutiendrait l'argument en faveur du maintien des taux par la Fed – mais toute surprise à la hausse pourrait raviver rapidement les inquiétudes concernant un nouvel resserrement.