Visão Geral Econômica

Os mercados subiram na semana passada devido ao progresso nas negociações comerciais entre os EUA e a China e dados de inflação mais suaves que aumentaram o sentimento dos investidores.

Em Genebra, altos funcionários dos EUA e da China concordaram em suspender sua disputa tarifária em andamento por 90 dias. Como parte da trégua, ambos os países prometeram reduzir alguns impostos de importação. Ambos os lados também concordaram em realizar discussões regulares para evitar mais escalada. Esse tom cooperativo marcou uma mudança em relação às trocas mais agressivas anteriores, dando aos mercados globais um motivo para respirar aliviados.

No campo econômico, os dados recentes de inflação dos EUA vieram mais suaves do que o esperado. O Índice de Preços ao Produtor (Producer Price Index) – que acompanha os preços que as empresas recebem por seus bens e serviços – caiu 0,5% em abril. A queda foi principalmente devido a uma forte queda nos preços dos serviços, sugerindo que a inflação pode estar esfriando. Isso, por sua vez, aliviou as preocupações de que o Fed precisaria aumentar as taxas de juros novamente em breve.

Juntas, as melhorias comerciais e a diminuição da inflação deram aos investidores um motivo para se sentirem mais otimistas – mesmo enquanto permanecem cautelosos diante das decisões chave sobre taxas de juros e políticas comerciais nas próximas semanas.

Ações, Renda Fixa e Commodities

As ações dos EUA subiram em todos os setores. O S&P 500 subiu quase 2%, fechando acima de 5775, enquanto o Nasdaq liderou com um ganho de 2,3%, ajudado pelo momentum tecnológico. O Dow aumentou cerca de 1%.

Um destaque foi a Coinbase, que disparou após a notícia de que ela se juntaria ao S&P 500 na próxima semana. Embora uma divulgação de hack no meio da semana tenha feito as ações caírem 7%, o otimismo em torno do reconhecimento institucional e da adoção a longo prazo manteve a ação em alta de mais de 30% na semana.

Os rendimentos dos títulos do Tesouro dos EUA de 10 anos subiram ligeiramente, terminando em torno de 4,42%. Os investidores reagiram inicialmente aos fortes dados econômicos, mas um relatório de inflação mais ameno na quarta-feira aliviou o temor de aumento das taxas e estabilizou os mercados de títulos.

Os preços do ouro caíram 3,5%, fechando perto de 3200$/oz – a pior semana em meses. À medida que os investidores se deslocaram para ativos de risco devido ao otimismo comercial, a demanda por ativos refugio caiu. No entanto, o apelo de longo prazo do ouro permanece intacto em meio à incerteza geopolítica.

Os preços do petróleo estavam misturados. Esperanças de demanda mais forte elevaram os preços no início, mas comentários sugerindo progresso potencial em um acordo nuclear com o Irã puxaram o petróleo para baixo. O WTI se estabilizou perto de 60$/barril, enquanto os traders equilibravam as expectativas de demanda impulsionada pelo comércio contra possíveis aumentos de oferta.

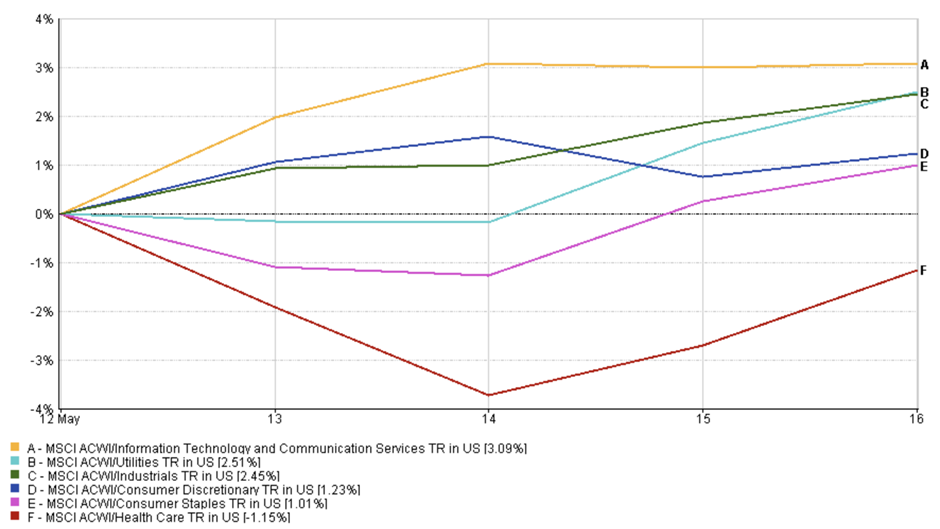

Atualizações de Desempenho Setorial

Os setores focados no crescimento lideraram o rally do mercado, já que os investidores rotacionaram de volta para ações de tecnologia e consumo após sinais de que a inflação estava diminuindo e com o progresso nas negociações comerciais.

Os setores de tecnologia e serviços de comunicação foram os melhores da semana, com uma alta de 3,1%. O apetite dos investidores por IA, computação em nuvem e plataformas digitais continuou forte. As ações da Arm Holdings caíram inicialmente depois que a empresa emitiu orientações cautelosas relacionadas ao comércio, mas o setor rapidamente recuperou seu momentum.

As ações de consumo discricionário subiram 1,2%, apoiadas pela demanda estável em viagens e varejo. As ações do Airbnb mantiveram-se firmes após registrar um aumento de 6% na receita, refletindo o apetite contínuo por experiências pós-pandemia.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 16 de maio de 2025.

Os setores industriais subiram 2,45%, ajudados pelo otimismo em torno da visita de Trump aos Emirados Árabes Unidos, onde mais de 100 bilhões de dólares em contratos de defesa e aeroespaciais foram assinados – impulsionando o sentimento para as empresas de logística e manufatura.

O setor de saúde teve um desempenho inferior, caindo 1,15%. O setor foi arrastado para baixo pelas ações de cuidados gerenciados, incluindo uma venda maciça das ações da UnitedHealth Group após relatos de uma investigação federal. A realização de lucros em biotecnologia também pesou sobre o grupo.

Enquanto isso, os setores defensivos como utilitários e bens de consumo subiram modestamente – subindo 2,5% e 1,0%, respectivamente – mas ficaram para trás enquanto os traders favoreciam ativos mais sensíveis ao crescimento.

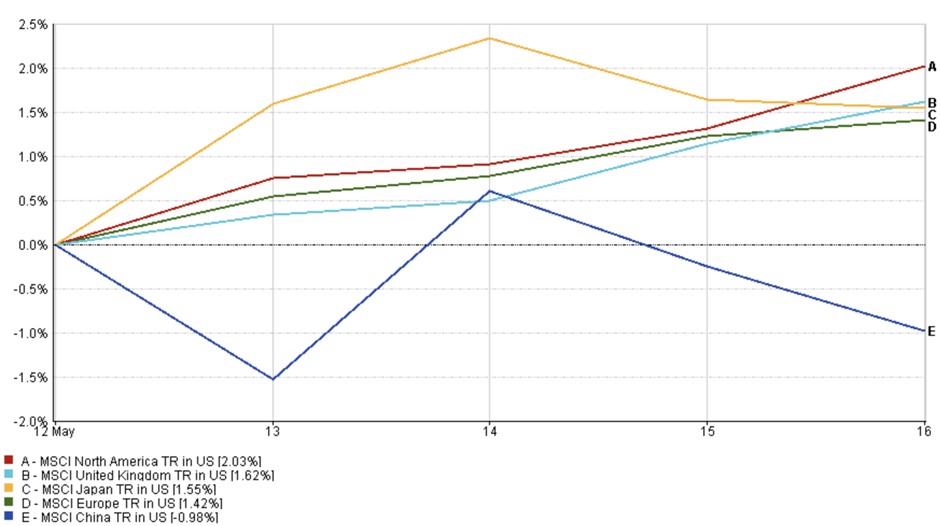

Atualizações do Mercado Regional

Os mercados globais seguiram em sua maioria os EUA na semana passada, com dados de inflação mais suaves e o progresso nas negociações comerciais aumentando o sentimento dos investidores.

A América do Norte liderou os ganhos, com o índice MSCI América do Norte subindo 2,0%. A força dos setores de tecnologia e consumo ajudou a impulsionar as ações dos EUA e do Canadá, já que os investidores ficaram mais confiantes de que o Fed pode fazer uma pausa nas altas de juros.

O índice MSCI do Reino Unido subiu 1,6%, apoiado por lucros otimistas e uma redução nas preocupações com a inflação. A libra mais forte limitou alguns dos ganhos para os exportadores, mas os setores domésticos mantiveram-se firmes.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 16 de maio de 2025.

O Japão subiu 1,55%, se recuperando após uma queda no início da semana. A força moderada do iene pesou sobre os exportadores, mas as ações industriais e de tecnologia subiram com o otimismo comercial global.

A Europa avançou 1,4%, com os investidores ignorando os dados industriais fracos da Alemanha e focando nos lucros fortes das grandes empresas em diversos setores.

A China, no entanto, teve um desempenho inferior. O índice MSCI China caiu 1,0%, com o otimismo sobre a trégua tarifária EUA-China desaparecendo no meio da semana. A pressão regulatória sobre as empresas de tecnologia ressurgiu, afetando o sentimento e arrastando os mercados da China continental e de Hong Kong para baixo.

Em geral, o tom permanece cautelosamente otimista – com os mercados de ações regionais seguindo o impulso dos EUA, mas ainda sensíveis a mudanças políticas e manchetes geopolíticas.

Movimentos do Mercado de Câmbio

Os mercados de câmbio estavam em sua maioria calmos na semana passada, mas refletiram mudanças sutis impulsionadas pelas expectativas de taxas de juros e pelo sentimento de risco global.

EUR/USD caiu de forma constante durante a semana, começando em 1.1088 em 12 de maio e caindo para 1.1164 em 16 de maio. Apesar de alguma volatilidade no meio da semana, a moeda terminou a semana em uma queda de aproximadamente –0,75%, já que dados econômicos mais fortes dos EUA e a diminuição das apostas de corte nas taxas apoiaram o dólar.

USD/JPY apresentou flutuações leves. A moeda abriu em 148.46 em 12 de maio e terminou em 145.63 em 16 de maio, marcando uma queda semanal de –1,91%. O recuo nos rendimentos dos EUA e alguma demanda por iene como valor refugio contribuíram para a reversão dos altos de segunda-feira.

GBP/USD começou a semana em 1.3176 e fechou em 1.3275, subindo cerca de +0.75%. A libra foi impulsionada pelos dados do PIB do Reino Unido melhores que o esperado e pela fraqueza geral do dólar ao longo da semana.

GBP/JPY mostrou um desempenho misto. Depois de abrir em 195.61, a moeda caiu para 193.32 na sexta-feira, terminando a semana com uma queda de –1.17%, principalmente devido à força do iene na segunda metade da semana.

No geral, os mercados de câmbio permaneceram em faixas apertadas, mas as divergências políticas e as perspectivas de inflação continuaram a orientar as posições. Os traders se mantiveram atentos aos comentários sobre as taxas do Fed, BoE e BoJ, bem como aos desenvolvimentos nas negociações comerciais EUA-China.

Perspectivas do Mercado e a Semana Seguinte

A semana seguinte testará se o otimismo da semana passada tem fôlego.

Os investidores ficarão de olho nas novas dados econômicos dos EUA, incluindo gastos pessoais e números de emprego. Após a queda surpresa dos preços ao produtor na semana passada, o mercado espera que a inflação continue a diminuir. Uma tendência de inflação mais amena apoiaria a argumentação para que o Fed mantivesse as taxas estáveis – mas quaisquer surpresas para cima poderiam rapidamente reacender as preocupações com mais aperto monetário.