经济概况

上周的宏观经济背景显示出通胀降温,但需求疲软。美国零售销售在5月意外下降0.9% — 这是四个月以来的最大跌幅 — 暗示消费者在高利率和持续的价格压力下开始收缩支出。其他报告,如工厂活动放缓和住房建设者信心下降,也加剧了美国经济略微失去动力的感觉。失业救济申请也保持在较高水平,表明就业市场不如今年早些时候那么强劲。好的一面是,通胀似乎正在降温——5月消费者价格同比仅上涨2.4%,核心通胀(不包括食品和能源)为2.8%。这比过去几年我们所看到的高点有了很大改善,并为美联储提供了足够的喘息空间,使其能够保持利率不变。

在欧洲,整体通胀回到了欧洲央行的2%目标,这促使其在6月降息。然而,欧元区经济增长依然缓慢。英国面临更为持久的通胀 — CPI飙升至3.4% — 但英格兰银行(BoE)保持了利率,理由是增长放缓和劳动市场疲软的迹象。

地缘政治的不确定性和潜在的能源冲击仍然是全球的主要担忧,中央银行采取了更加数据驱动、谨慎的立场。

股市、固定收益和商品

股市经历了波动的一周,受到中东冲突和中央银行谨慎更新的压力。纳斯达克100和标准普尔500指数下跌了1%,而欧洲的Euro Stoxx 50下跌了近2%,为两个月以来的最差表现。富时100指数下跌了1%,日本的日经指数回落。股市在本周初因油价上涨和冲突升级而暴跌,但在美联储暂停加息后,中期趋于稳定。

在债券方面,美国国债收益率大多持平 — 10年期收益率保持在4.38%左右,而2年期收益率下滑至3.91%,市场预计美联储将在今年稍晚时进行适度的降息。英国国债收益率在英格兰银行维持利率后下跌,且三位成员投票支持降息,表明政策转向。欧元区的收益率在欧洲央行放宽政策后保持低迷。

在商品方面,由于中东局势紧张和美国库存大幅减少,油价早期飙升,但在周末时因局势缓和的希望而回落。布伦特原油上涨了超过3.5%。与此同时,黄金因避险资金流入和较低的收益率支持,维持在接近历史高位($3,450/盎司)。

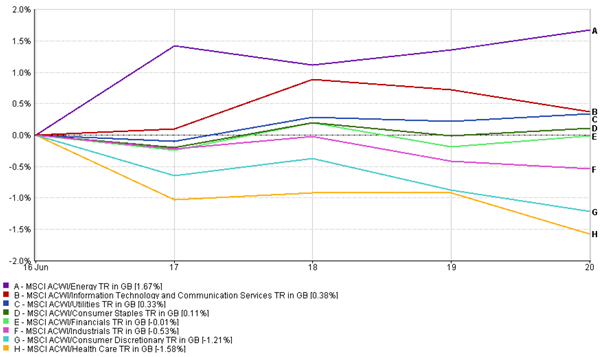

行业表现更新

上周,市场在应对地缘政治紧张和石油价格飙升时显著转向安全性。能源股表现最强,涨幅达到+1.67%,得益于原油价格的强劲上涨以及国防相关股票的重新关注。公用事业股(+0.33%)和消费必需品股(+0.11%)也表现较好 — 这是投资者在感到更加谨慎时通常会选择的行业。

另一方面,高增长和周期性行业面临困难。消费品类股下跌-1.21%,可能是由于旅行成本上升和石油价格压力,而医疗保健行业下跌最多,滑落-1.58%,在广泛的抛售中表现不佳。金融和工业股小幅下跌,分别下跌-0.01%和-0.53%。

行业表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年6月20日。

有趣的是,科技和通信服务行业稍微上涨(+0.38%),但并没有像往常一样引领市场 — 这表明获利回吐和估值问题开始显现。总体而言,这是一个防御性较强的星期,投资者更倾向于选择韧性和收益,而不是增长和风险。

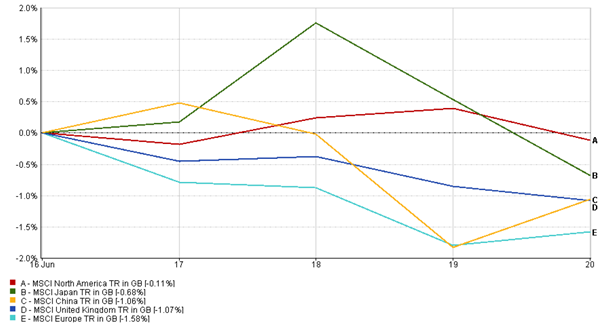

地区市场更新

美国股票上周表现优于同行,MSCI北美(-0.11%)指数相对稳定,因投资者在全球不确定性中偏好美国市场。

在欧洲,MSCI欧洲指数下跌了1.58%,主要受到周期性股票和宏观风险上升的影响。

MSCI日本指数也下跌(-0.68%),受到地缘政治紧张局势和出口商回撤的拖累。来自中东局势缓和的晚些时候的反弹帮助限制了进一步的损失,但反弹幅度较小。

MSCI英国指数下跌了1.07%,受到了英镑走强和英格兰银行政策会议后市场避险情绪的压力。

中国市场表现不佳,MSCI中国指数也下跌(-1.06%),受到混合数据和疲软情绪的影响。

总体而言,地区股市结束了这一周的表现都处于负值,但对地缘政治事件和政策信号的敏感度有所不同。

地区表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年6月20日。

货币市场动态

这是货币市场的又一个忙碌的星期,战争忧虑、中央银行更新和利率预期变化都发挥了作用。

美元获得上涨,因为投资者在周中的动荡期间寻求安全。此外,美联储的消息表明利率将保持较高水平较长时间,这给美元提供了更多支持。

欧元(EUR/USD)在美元走强时下滑至约1.147,在周五略微反弹至1.150。它仍然面临压力,因欧洲央行近期降息以及可能暂停的迹象。

英镑(GBP/USD)面临更多困难。在英国数据疲软和英格兰银行(BoE)采取鸽派立场后,英镑从1.36下跌至1.345 — 三位政策制定者甚至投票支持降息,这对英镑造成了压力。

日元(USD/JPY)在两种方向上都有波动。由于中东局势紧张,它短暂走强,但在日本央行坚持其极为宽松的货币政策后大幅下跌。到周末,日元兑换美元的汇率为146,是今年的最低点。

GBP/JPY在周末结束时几乎没有变化,约为¥196.5,因英镑疲软抵消了日元的波动。

总体而言,由于避险需求和美国强劲的利率,美元脱颖而出,而其他货币由于更谨慎或较弱的前景而表现疲软。

市场前景与下周展望

随着我们进入6月的最后一周,中央银行的动态可能会有所平静,但预计市场还不会完全放松。

最大的变数仍然是以色列和伊朗之间的冲突。任何升级的迹象,或相反,和平进展的迹象,都可能迅速改变市场情绪,尤其是在石油价格和投资者的风险偏好方面。

在经济方面,所有的目光将集中在一批新的数据上。来自美国、英国、欧元区和日本的PMI初步报告(预计将于周中发布)将提供关于制造业和服务业企业实时表现的检查。在美国,我们还将获得核心PCE通胀指数的更新,时间为周五。此指标是美联储首选的通胀指标,如果它较低,可能会增强今年晚些时候降息的理由。

随着市场仍然接近近期的高点,即使是来自经济数据或地缘政治的小惊喜,也可能触发大幅波动。投资者将密切关注,准备在即将到来的数据繁忙和可能动荡的一周迅速反应。