ภาพรวมเศรษฐกิจ

พื้นหลังเศรษฐกิจมหภาคในสัปดาห์ที่แล้วแสดงให้เห็นถึงการชะลอตัวของเงินเฟ้อแต่ความต้องการที่อ่อนตัวลง ยอดค้าปลีกของสหรัฐฯ ลดลงอย่างไม่คาดคิด 0.9% ในเดือนพฤษภาคม — ลดลงมากที่สุดในรอบ 4 เดือน — ซึ่งบ่งชี้ว่าผู้บริโภคเริ่มชะลอการใช้จ่ายท่ามกลางอัตราดอกเบี้ยสูงและแรงกดดันจากราคาที่สูงขึ้น รายงานอื่นๆ เช่น กิจกรรมโรงงานที่ชะลอตัวและความเชื่อมั่นของผู้สร้างบ้านที่ลดลงเพิ่มความรู้สึกว่าความแข็งแกร่งของเศรษฐกิจสหรัฐฯ กำลังลดลง การขอรับสวัสดิการว่างงานก็ยังคงอยู่ในระดับสูง ซึ่งบ่งชี้ว่าตลาดแรงงานอาจจะไม่แข็งแกร่งเหมือนในช่วงต้นปีนี้ แต่ข่าวดีคือ เงินเฟ้อดูเหมือนจะชะลอตัวลง – ราคาผู้บริโภคในเดือนพฤษภาคมเพิ่มขึ้นเพียง 2.4% เมื่อเทียบกับปีที่แล้ว และเงินเฟ้อพื้นฐาน (ที่ไม่รวมอาหารและพลังงาน) อยู่ที่ 2.8% ซึ่งเป็นการปรับปรุงอย่างมากจากระดับสูงสุดที่เราเห็นในช่วงสองปีที่ผ่านมา และให้ทางการธนาคารกลางมีพื้นที่หายใจเพื่อที่จะคงอัตราดอกเบี้ยไว้ในขณะนี้

ในยุโรป เงินเฟ้อหลักกลับไปที่เป้าหมาย 2% ของ ECB ซึ่งกระตุ้นการลดอัตราดอกเบี้ยในเดือนมิถุนายน อย่างไรก็ตาม การเติบโตในยูโรโซนยังคงอ่อนแอ สหราชอาณาจักรกำลังเผชิญกับอัตราเงินเฟ้อที่คงอยู่สูง — CPI พุ่งขึ้นไปที่ 3.4% — แต่ BoE คงอัตราดอกเบี้ยไว้ โดยอ้างถึงการชะลอตัวของการเติบโตและสัญญาณการอ่อนตัวของแรงงาน

ความไม่แน่นอนทางภูมิรัฐศาสตร์และความเสี่ยงจากพลังงานยังคงเป็นความกังวลหลักในระดับโลก โดยธนาคารกลางต่างๆ ใช้ท่าทีที่ระมัดระวังและขับเคลื่อนด้วยข้อมูลมากขึ้น

ตลาดหุ้น, รายได้คงที่ และสินค้าโภคภัณฑ์

ตลาดหุ้นประสบกับสัปดาห์ที่มีความผันผวน โดยได้รับแรงกดดันจากความขัดแย้งในตะวันออกกลางและการอัปเดตจากธนาคารกลางที่ระมัดระวัง ดัชนี Nasdaq-100 และ S&P 500 ลดลง 1% ขณะที่ดัชนี Euro Stoxx 50 ของยุโรปลดลงเกือบ 2% ซึ่งเป็นผลการดำเนินงานที่แย่ที่สุดในรอบสองเดือน ดัชนี FTSE 100 ลดลง 1% และ Nikkei ของญี่ปุ่นก็ลดลง หุ้นตกในช่วงต้นสัปดาห์จากการเพิ่มขึ้นของราคาน้ำมันและการทวีความรุนแรงของความขัดแย้ง แต่กลับมาคงที่ในกลางสัปดาห์เมื่อ Fed หยุดอัตราดอกเบี้ย

ในพันธบัตร ผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ส่วนใหญ่จบลงที่คงที่ — ผลตอบแทน 10 ปีอยู่ใกล้ 4.38% ขณะที่ 2 ปีลดลงเหลือ 3.91% เนื่องจากตลาดคาดการณ์การปรับลดอัตราดอกเบี้ยของ Fed ในปลายปีนี้ ผลตอบแทนของพันธบัตรรัฐบาลอังกฤษลดลงหลังจากที่ BoE คงอัตราดอกเบี้ยไว้และสามสมาชิกลงมติให้ลดอัตราดอกเบี้ย ซึ่งเป็นสัญญาณของการเปลี่ยนแปลงนโยบาย ผลตอบแทนของยูโรโซนยังคงอ่อนแอหลังการผ่อนคลายของ ECB

ในสินค้าโภคภัณฑ์ น้ำมันพุ่งขึ้นในช่วงแรกจากความตึงเครียดในตะวันออกกลางและการลดลงอย่างมากของคลังน้ำมันสหรัฐฯ ก่อนที่จะลดลงในปลายสัปดาห์จากความหวังในการลดความตึงเครียด Brent เพิ่มขึ้นกว่า 3.5% ในสัปดาห์ที่ผ่านมา ขณะเดียวกันทองคำยังคงอยู่ใกล้ระดับสูงสุดเป็นประวัติการณ์ ($3,450/oz) โดยได้รับการสนับสนุนจากกระแสการหลบภัยและผลตอบแทนที่ลดลง

อัปเดตผลการดำเนินงานของภาคธุรกิจ

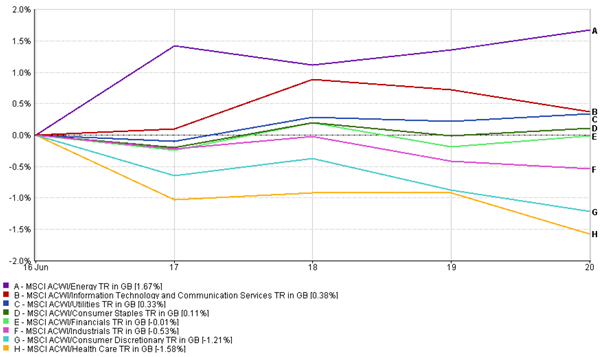

ในสัปดาห์ที่แล้ว มีการเปลี่ยนแปลงที่ชัดเจนไปสู่ความปลอดภัยเมื่อเทียบกับความตึงเครียดทางภูมิรัฐศาสตร์และการพุ่งขึ้นของราคาน้ำมัน หุ้นพลังงานเป็นผู้นำ โดยเพิ่มขึ้น +1.67% จากการปรับตัวของราคาน้ำมันและการสนใจใหม่ในหุ้นที่เกี่ยวข้องกับการป้องกัน ยูทิลิตี้ (+0.33%) และสินค้าจำเป็นสำหรับผู้บริโภค (+0.11%) ก็ยังคงแข็งแกร่ง — เป็นพื้นที่ที่นักลงทุนมักเลือกเมื่อพวกเขารู้สึกระมัดระวังมากขึ้น

ในทางกลับกัน ภาคธุรกิจที่เติบโตสูงและภาคธุรกิจเชิงวัฏจักรได้รับความยากลำบาก หุ้นของสินค้าฟุ่มเฟือยลดลง -1.21%, อาจเป็นผลมาจากค่าใช้จ่ายการเดินทางที่เพิ่มขึ้นและแรงกดดันจากราคาน้ำมัน ขณะที่ภาคการดูแลสุขภาพลดลงมากที่สุด, ลดลง -1.58% จากการขายที่กว้างขวางในทุกรูปแบบ การเงินและอุตสาหกรรมอยู่ในแดนลบเล็กน้อย, ลดลง -0.01% และ -0.53% ตามลำดับ

ผลการดำเนินงานของภาคธุรกิจ

Source: FE Analytics. All indices are total return in US dollars. Past performance is not a reliable indicator of future performance. Data as of 20 June 2025.

น่าสนใจที่ เทคโนโลยีและบริการการสื่อสารทำได้ดีเพิ่มขึ้นเล็กน้อย (+0.38%) แต่ไม่ได้เป็นผู้นำการเคลื่อนไหวเหมือนที่เคยเป็น — สัญญาณว่าอาจมีการเก็บเกี่ยวกำไรและความกังวลเกี่ยวกับมูลค่าเริ่มปรากฏขึ้น โดยรวมแล้วมันเป็นสัปดาห์ที่เน้นการป้องกัน โดยนักลงทุนหันไปมองความยืดหยุ่นและผลตอบแทนมากกว่าการเติบโตและความเสี่ยง

อัปเดตตลาดภูมิภาค

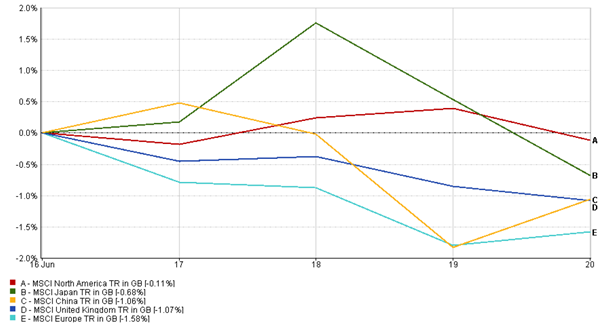

ตลาดหุ้นสหรัฐฯ ทำผลงานดีกว่าคู่แข่งในสัปดาห์ที่แล้ว โดยดัชนี MSCI North America (-0.11%) คงที่ค่อนข้างดีเมื่อเทียบกับตลาดอื่นๆ เนื่องจากนักลงทุนชื่นชอบตลาดสหรัฐฯ ท่ามกลางความไม่แน่นอนทั่วโลก

ในยุโรป ดัชนี MSCI Europe ลดลง 1.58% โดยได้รับผลกระทบมากที่สุดจากภาคธุรกิจเชิงวัฏจักรและความเสี่ยงมหภาคที่เพิ่มขึ้น

ดัชนี MSCI Japan ก็ลดลง (0.68%) ถูกลากลงโดยความกังวลทางภูมิรัฐศาสตร์และการถดถอยของผู้ส่งออก ความโล่งอกในปลายสัปดาห์จากการลดความตึงเครียดในตะวันออกกลางช่วยจำกัดการขาดทุนเพิ่มเติม แต่การฟื้นตัวก็ยังค่อนข้างน้อย

ดัชนี MSCI UK ลดลง 1.07% จากความแข็งแกร่งของปอนด์และอารมณ์ของตลาดที่ลดความเสี่ยงหลังการประชุมของ BoE

จีนก็ทำผลงานได้แย่ โดยดัชนี MSCI China มีปัญหา (-1.06%) ท่ามกลางข้อมูลที่หลากหลายและอารมณ์ที่อ่อนแอ

โดยรวมแล้ว ตลาดหุ้นภูมิภาคสิ้นสุดสัปดาห์ในแดนลบ แต่ความอ่อนไหวต่อเหตุการณ์ทางภูมิรัฐศาสตร์และสัญญาณนโยบายต่างกันไปในแต่ละตลาด

ผลการดำเนินงานของภูมิภาค

Source: FE Analytics. All indices are total return in US dollars. Past performance is not a reliable indicator of future performance. Data as of 20 June 2025.

การเคลื่อนไหวของตลาดสกุลเงิน

มันเป็นสัปดาห์ที่ยุ่งเหยิงอีกครั้งในตลาดสกุลเงิน โดยมีความกังวลเกี่ยวกับสงคราม การอัปเดตจากธนาคารกลาง และการคาดการณ์อัตราดอกเบี้ยที่เปลี่ยนแปลงล้วนมีบทบาท

ดอลลาร์สหรัฐแข็งค่าขึ้นเมื่อเทียบกับสกุลเงินอื่นๆ เนื่องจากนักลงทุนมองหาความปลอดภัยในช่วงความปั่นป่วนกลางสัปดาห์ นอกจากนี้ ข้อความจาก Fed ว่าจะคงอัตราดอกเบี้ยไว้สูงเป็นระยะเวลานานก็ทำให้ดอลลาร์ได้รับการสนับสนุนมากขึ้น

ยูโร (EUR/USD) ลดลงเหลือประมาณ 1.147 กลางสัปดาห์เมื่อดอลลาร์แข็งค่า ก่อนที่จะเด้งขึ้นเล็กน้อยเป็น 1.150 ในวันศุกร์ มันยังคงถูกกดดันหลังจากการลดอัตราดอกเบี้ยล่าสุดของ ECB และสัญญาณว่าอาจหยุดไว้ก่อน

ปอนด์สเตอร์ลิง (GBP/USD) ประสบความยากลำบาก มันลดลงจาก 1.36 เป็น 1.345 หลังจากข้อมูลเศรษฐกิจจากสหราชอาณาจักรที่อ่อนแอและท่าทีของ BoE ที่ยืดหยุ่น — สามสมาชิกแม้ลงมติให้ลดอัตราดอกเบี้ย ซึ่งส่งผลกระทบต่อปอนด์

เยนญี่ปุ่น (USD/JPY) เคลื่อนไหวในทั้งสองทิศทาง มันแข็งค่าชั่วคราวเมื่อความตึงเครียดในตะวันออกกลางเพิ่มขึ้น แต่ต่อมาลดลงอย่างมากหลังจากที่ธนาคารกลางญี่ปุ่นคงนโยบายการเงินที่ผ่อนคลายมาก ผลิตภัณฑ์ในปลายสัปดาห์เยนค้าขายอยู่ที่ 146 ต่อดอลลาร์ — จุดที่อ่อนแอที่สุดในปีนี้

คู่ GBP/JPY สิ้นสุดสัปดาห์มากหรือน้อยที่จุดเดิมที่เริ่มต้น ประมาณ ¥196.5 เมื่อความอ่อนแอของปอนด์ได้ชดเชยการแกว่งของเยน

โดยรวมแล้ว ดอลลาร์สหรัฐออกมาเป็นผู้นำเนื่องจากความต้องการในที่ปลอดภัยและอัตราดอกเบี้ยที่แข็งแกร่งในสหรัฐฯ ขณะที่สกุลเงินอื่นๆ ตกอยู่ภายใต้ความกังวลหรือแนวโน้มที่อ่อนแอกว่า

แนวโน้มตลาดและสัปดาห์หน้า

ขณะที่เราก้าวเข้าสู่สัปดาห์สุดท้ายของเดือนมิถุนายน ตลาดอาจจะสงบลงในเรื่องการดำเนินการของธนาคารกลาง — แต่ไม่คาดว่าตลาดจะผ่อนคลายเต็มที่ในตอนนี้

ปัจจัยที่ยังคงเป็นความไม่แน่นอนคือความขัดแย้งระหว่างอิสราเอลและอิหร่าน สัญญาณของการทวีความรุนแรงหรือในทางกลับกัน ความคืบหน้าไปสู่สันติภาพอาจเปลี่ยนแปลงบรรยากาศตลาดได้อย่างรวดเร็ว โดยเฉพาะอย่างยิ่งในเรื่องราคาน้ำมันและความอยากเสี่ยงของนักลงทุน

ในด้านเศรษฐกิจ ทุกสายตาจะจับจ้องไปที่ข้อมูลเศรษฐกิจใหม่ ดัชนี PMI แบบเบื้องต้นจากสหรัฐฯ สหราชอาณาจักร ยูโรโซน และญี่ปุ่น (คาดว่าจะออกกลางสัปดาห์) จะให้การตรวจสอบในเวลาจริงเกี่ยวกับการดำเนินงานของธุรกิจในภาคการผลิตและบริการ ในสหรัฐฯ เราจะได้รับการอัปเดตเกี่ยวกับการอ่านเงินเฟ้อ Core PCE ในวันศุกร์ นี่คือตัวชี้วัดเงินเฟ้อที่ Fed ใช้ และหากมันต่ำ ก็อาจเสริมกรณีสำหรับการปรับลดอัตราดอกเบี้ยในปลายปีนี้

ด้วยตลาดที่ยังคงอยู่ใกล้ระดับสูงล่าสุด แม้จะมีความเซอร์ไพรส์เล็กน้อย — ไม่ว่าจะมาจากข้อมูลเศรษฐกิจหรือภูมิศาสตร์การเมือง — ก็อาจกระตุ้นการเคลื่อนไหวใหญ่ นักลงทุนจะเฝ้าระวังอย่างใกล้ชิดและพร้อมที่จะตอบสนองอย่างรวดเร็วในสัปดาห์ที่จะเต็มไปด้วยข้อมูลและอาจมีความผันผวน