Resumen económico

El panorama macroeconómico de la semana pasada mostró una desaceleración de la inflación, pero una demanda más débil. Las ventas minoristas de EE. UU. cayeron inesperadamente un 0,9 % en mayo —la mayor caída en cuatro meses— lo que sugiere que los consumidores están reduciendo su gasto debido a las altas tasas de interés y la presión persistente de los precios. Otros informes, como la desaceleración de la actividad fabril y una caída en la confianza de los constructores de viviendas, sumaron a la sensación de que la economía de EE. UU. está perdiendo algo de fuerza. Las solicitudes de desempleo también se mantuvieron en un nivel alto, lo que sugiere que el mercado laboral no está tan fuerte como lo estaba a principios de este año. Por otro lado, la inflación parece estar enfriándose: los precios al consumidor en mayo aumentaron solo un 2,4 % en comparación con el año pasado, y la inflación subyacente (que excluye alimentos y energía) se situó en un 2,8 %. Esto es una gran mejora respecto a los niveles máximos que vimos en los últimos años y le dio a la Reserva Federal suficiente espacio para mantener las tasas de interés sin cambios por ahora.

En Europa, la inflación principal volvió al objetivo del 2 % del BCE, lo que llevó a una reducción de tasas en junio. Sin embargo, el crecimiento de la zona euro sigue siendo lento. Reino Unido enfrenta una inflación más persistente —el IPC saltó al 3,4 % — pero el BoE mantuvo las tasas, citando el enfriamiento del crecimiento y señales de debilidad en el mercado laboral.

La incertidumbre geopolítica y los posibles choques energéticos siguen siendo preocupaciones clave a nivel mundial, con los bancos centrales adoptando una postura más cautelosa basada en datos.

Mercados de acciones, ingresos fijos y materias primas

Los mercados bursátiles soportaron una semana volátil, presionados por el conflicto en el Medio Oriente y las actualizaciones cautelosas de los bancos centrales. El Nasdaq-100 y el S&P 500 cayeron un 1 %, mientras que el Euro Stoxx 50 de Europa perdió casi un 2 %, su peor desempeño en dos meses. El FTSE 100 cayó un 1 %, y el Nikkei de Japón también retrocedió. Las acciones cayeron al inicio de la semana por el aumento de los precios del petróleo y la escalada del conflicto, pero se estabilizaron a mitad de semana cuando la Fed pausó las tasas.

En bonos, los rendimientos de los bonos del Tesoro de EE. UU. terminaron mayormente estables — el rendimiento a 10 años se mantuvo cerca del 4,38 %, mientras que el de 2 años bajó al 3,91% a medida que los mercados incorporaron reducciones moderadas de la Fed para finales de este año. Los rendimientos de los bonos del gobierno del Reino Unido cayeron después de que el BoE mantuviera las tasas y tres miembros votaran a favor de un recorte, lo que señala un cambio de política. Los rendimientos de la zona euro se mantuvieron moderados después de la relajación del BCE.

En materias primas, el petróleo subió al principio por las tensiones en el Medio Oriente y la fuerte reducción de inventarios en EE. UU., antes de retroceder a finales de semana por las esperanzas de desescalada. El Brent ganó más del 3,5 % la semana pasada. Mientras tanto, el oro se mantuvo cerca de los máximos históricos ($3,450/onza), apoyado por flujos de refugio seguro y rendimientos más bajos.

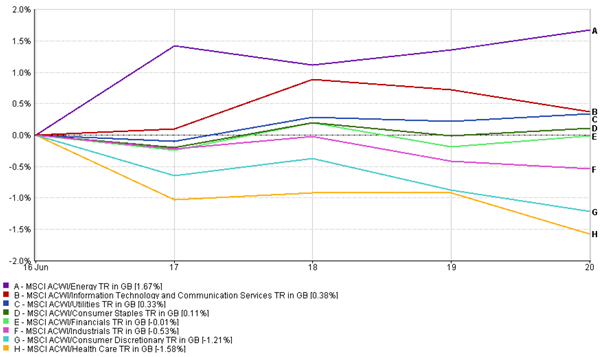

Actualizaciones de desempeño por sectores

La semana pasada se vio un claro cambio hacia la seguridad, ya que los mercados reaccionaron ante la tensión geopolítica y los picos en los precios del petróleo. Las acciones energéticas fueron las más destacadas, subiendo un +1,67 % gracias a las fuertes ganancias en el crudo y el renovado interés en las acciones relacionadas con la defensa. Las utilidades (+0,33 %) y los productos básicos de consumo (+0,11 %) también se mantuvieron bien — áreas típicas a las que los inversores recurren cuando se sienten más cautelosos.

Por otro lado, los sectores de mayor crecimiento y los sectores cíclicos tuvieron dificultades. Las acciones de consumo discrecional cayeron un -1,21 %, probablemente debido al aumento de los costos de los viajes y la presión relacionada con el petróleo, mientras que el sector de la salud cayó más, deslizándose un -1,58 % por ventas generalizadas. Los sectores financiero e industrial estuvieron ligeramente en rojo, cayendo un -0,01 % y un -0,53 %, respectivamente.

Desempeño por sectores

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos a partir del 20 de junio de 2025.

Curiosamente, las acciones de tecnología y servicios de comunicación lograron una pequeña ganancia (+0,38 %), pero no lideraron como a menudo lo hacen — una señal de que la toma de ganancias y las preocupaciones sobre la valoración están comenzando a aparecer. En general, fue una semana defensiva, con los inversores inclinándose más hacia la resistencia y el rendimiento que hacia el crecimiento y el riesgo.

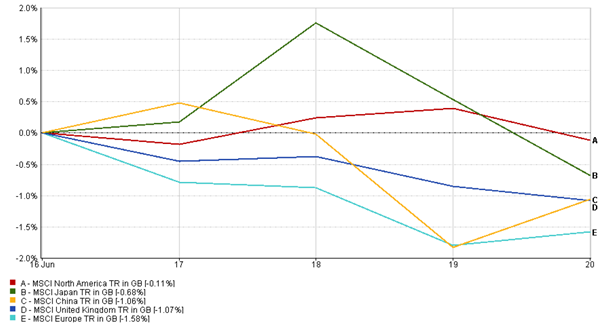

Actualizaciones del mercado regional

Las acciones de EE. UU. superaron a sus pares la semana pasada, con el índice MSCI North America (-0,11 %) manteniéndose relativamente estable mientras los inversores favorecían los mercados de EE. UU. durante la incertidumbre global.

En Europa, el índice MSCI Europe cayó un 1,58 %, impulsado a la baja por los sectores cíclicos y el aumento de los riesgos macroeconómicos.

El índice MSCI Japón también cayó (0,68 %), arrastrado por los nervios geopolíticos y un retroceso en los exportadores. Algo de alivio a finales de semana por la relajación de las tensiones en el Medio Oriente ayudó a limitar las pérdidas adicionales, pero las recuperaciones fueron modestas.

El índice MSCI del Reino Unido cayó un 1,07 %, presionado por una libra más fuerte y el sentimiento de aversión al riesgo tras la reunión de política del BoE.

China también tuvo un desempeño inferior, con el índice MSCI China luchando (-1,06 %) debido a datos mixtos y un sentimiento débil.

En general, las acciones regionales terminaron la semana en negativo, pero la sensibilidad a los eventos geopolíticos y las señales de política variaron entre los mercados.

Desempeño regional

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos a partir del 20 de junio de 2025.

Movimientos del mercado de divisas

Fue otra semana ocupada en los mercados de divisas, con preocupaciones sobre la guerra, actualizaciones de los bancos centrales y expectativas de tasas de interés cambiando.

El dólar estadounidense ganó terreno a medida que los inversores buscaron seguridad durante la turbulencia de mitad de semana. Además, el mensaje de la Fed de que las tasas se mantendrán altas por más tiempo dio aún más apoyo al dólar.

El euro (EUR/USD) cayó a alrededor de 1.147 a mitad de semana cuando el dólar se fortaleció, antes de rebotar ligeramente a 1.150 el viernes. Aún está bajo presión tras el reciente recorte de tasas del BCE y las señales de que podría hacer una pausa por ahora.

La libra esterlina (GBP/USD) tuvo más dificultades. Cayó de 1.36 a 1.345 después de datos débiles del Reino Unido y un tono moderado del BoE — tres responsables de políticas incluso votaron por un recorte de tasas, lo que pesó sobre la libra.

El yen japonés (USD/JPY) se movió en ambas direcciones. Se fortaleció brevemente cuando las tensiones en el Medio Oriente aumentaron, pero luego cayó abruptamente después de que el banco central de Japón se mantuvo en su política monetaria muy laxa. Al final de la semana, el yen cotizaba a 146 por dólar, su punto más débil de este año.

El par GBP/JPY terminó la semana más o menos donde comenzó, alrededor de ¥196.5, ya que la debilidad de la libra compensó los altibajos del yen.

En general, el dólar salió adelante gracias a la demanda de refugio seguro y las tasas de interés fuertes de EE. UU., mientras que otras divisas lucharon con perspectivas más cautelosas o débiles.

Perspectivas del mercado y la semana por venir

A medida que nos adentramos en la última semana de junio, las cosas pueden tranquilizarse en el frente de los bancos centrales — pero no esperes que los mercados se relajen completamente aún.

El mayor factor desconocido sigue siendo el conflicto entre Israel e Irán. Cualquier señal de escalada o, por el contrario, avances hacia la paz podría cambiar rápidamente el ánimo del mercado, especialmente en lo que respecta a los precios del petróleo y el apetito por el riesgo de los inversores.

En el lado económico, todos los ojos estarán puestos en un lote de datos frescos. Los informes preliminares del PMI de EE. UU., Reino Unido, zona euro y Japón (que se publicarán a mitad de semana) ofrecerán una evaluación en tiempo real de cómo están funcionando las empresas en los sectores manufacturero y de servicios. En EE. UU., también se actualizará el índice de inflación del PCE subyacente el viernes. Este es el indicador preferido de inflación de la Fed, y si es bajo, podría reforzar la posibilidad de recortes de tasas a finales de este año.

Con los mercados todavía cerca de los máximos recientes, incluso pequeñas sorpresas — ya sea de datos económicos o geopolítica — podrían desencadenar grandes movimientos. Los inversores estarán observando de cerca, listos para reaccionar rápidamente en lo que se perfila como una semana llena de datos y potencialmente volátil.