Gambaran Keseluruhan Ekonomi

Latar belakang makro minggu lepas menunjukkan penurunan inflasi tetapi permintaan yang semakin lemah. Jualan runcit AS turun 0.9% pada bulan Mei — penurunan terbesar dalam empat bulan — yang memberi petunjuk bahawa pengguna mula mengurangkan perbelanjaan di tengah-tengah kadar yang tinggi dan tekanan harga yang berterusan. Laporan lain, seperti aktiviti kilang yang lebih perlahan dan penurunan dalam keyakinan pembina rumah, menambah rasa bahawa ekonomi AS kehilangan sedikit daya. Tuntutan pengangguran juga tetap tinggi, menunjukkan bahawa pasaran kerja tidak sekuat seperti awal tahun ini. Di sisi positif, inflasi nampaknya semakin reda — harga pengguna pada bulan Mei meningkat hanya 2.4% berbanding tahun lalu, dan inflasi teras (yang mengecualikan makanan dan tenaga) berada pada 2.8%. Itu adalah peningkatan besar daripada paras tertinggi yang kita lihat sepanjang beberapa tahun lepas dan memberi ruang nafas kepada Fed untuk mengekalkan kadar faedah tidak berubah buat masa ini.

Di Eropah, inflasi utama kembali ke sasaran 2% ECB, mendorong pemotongan kadar pada bulan Jun. Walau bagaimanapun, pertumbuhan zon euro kekal lembap. UK menghadapi inflasi yang lebih berterusan — CPI melompat ke 3.4% — namun, BoE mengekalkan kadar, menyatakan bahawa pertumbuhan semakin perlahan dan terdapat tanda-tanda kelemahan dalam pasaran buruh.

Ketidakpastian geopolitik dan potensi kejutan tenaga kekal menjadi kebimbangan utama secara global, dengan bank pusat mengamalkan pendekatan yang lebih berhati-hati berasaskan data.

Pasaran Ekuiti, Pendapatan Tetap, dan Komoditi

Pasaran ekuiti mengalami minggu yang bergolak, tertekan oleh konflik di Timur Tengah dan kemas kini berhati-hati daripada bank pusat. Nasdaq-100 dan S&P 500 jatuh 1%, manakala Euro Stoxx 50 Eropah turun hampir 2%, prestasi dua bulan terburuknya. FTSE 100 turun 1%, dan Nikkei Jepun merosot. Saham merosot awal minggu ini disebabkan oleh kenaikan harga minyak dan eskalasi konflik, tetapi menstabilkan pertengahan minggu apabila Fed menghentikan kenaikan kadar.

Dalam bon, hasil Perbendaharaan AS berakhir hampir rata — 10Y kekal hampir 4.38%, manakala 2Y jatuh kepada 3.91% apabila pasaran meramalkan pemotongan kadar sederhana oleh Fed akhir tahun ini. Hasil bon gilts UK turun selepas BoE mengekalkan kadar dan tiga ahli mengundi untuk pemotongan, menandakan perubahan polisi. Hasil bon zon euro kekal rendah selepas pelonggaran ECB.

Dalam komoditi, minyak melonjak awal akibat ketegangan di Timur Tengah dan pengurangan inventori AS yang besar, sebelum merosot lewat minggu dengan harapan pelonggaran ketegangan. Brent meningkat lebih daripada 3.5% minggu lepas. Sementara itu, emas bergerak hampir pada paras tertinggi rekod ($3,450/oz), disokong oleh aliran dana selamat dan hasil yang lebih rendah.

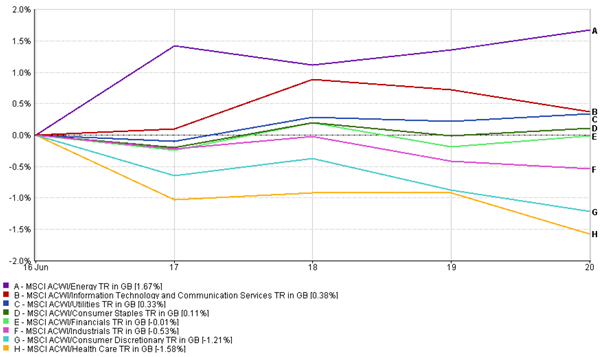

Kemas Kini Prestasi Sektor

Minggu lepas menyaksikan peralihan yang jelas kepada keselamatan apabila pasaran bertindak balas terhadap ketegangan geopolitik dan lonjakan harga minyak. Saham tenaga mendahului, meningkat +1.67% disebabkan oleh kenaikan kuat dalam minyak mentah dan minat semula dalam saham berkaitan pertahanan. Utiliti (+0.33%) dan barang pengguna (+0.11%) juga bertahan dengan baik — kawasan biasa yang dipilih pelabur apabila mereka menjadi lebih berhati-hati.

Sebaliknya, sektor-sektor yang lebih berkembang dan siklikal berjuang. Saham barang pengguna yang tidak penting turun -1.21%, kemungkinan besar disebabkan oleh peningkatan kos perjalanan dan tekanan yang berkaitan dengan minyak, sementara sektor penjagaan kesihatan jatuh paling banyak, merosot -1.58% akibat penjualan yang meluas di seluruh papan. Kewangan dan perindustrian sedikit merosot, masing-masing turun -0.01% dan -0.53%.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk yang boleh dipercayai bagi prestasi masa depan. Data pada 20 Jun 2025.

Menariknya, teknologi dan perkhidmatan komunikasi mencatatkan kenaikan kecil (+0.38%) tetapi tidak memimpin seperti yang sering berlaku — petanda bahawa pengambilan keuntungan dan kebimbangan mengenai penilaian mula muncul. Secara keseluruhan, ia adalah minggu pertahanan, dengan pelabur lebih cenderung untuk memilih ketahanan dan hasil berbanding pertumbuhan dan risiko.

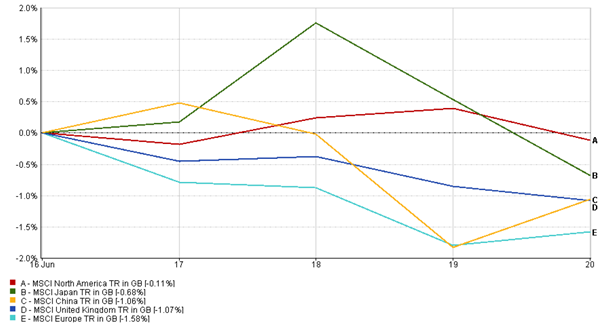

Kemas Kini Pasaran Serantau

Saham AS mengatasi pasaran lain minggu lepas, dengan Indeks MSCI Amerika Utara (-0.11%) kekal agak stabil apabila pelabur lebih memilih pasaran AS semasa ketidakpastian global.

Di Eropah, Indeks MSCI Eropah turun 1.58%, didorong oleh saham-saham siklikal dan risiko makro yang meningkat.

Indeks MSCI Jepun juga turun (-0.68%), tertekan oleh kegelisahan geopolitik dan penarikan balik dalam pengeksport. Beberapa kelegaan lewat minggu dari pelonggaran ketegangan Timur Tengah membantu menghadkan kerugian lebih lanjut, tetapi pemulihan adalah sederhana.

Indeks MSCI UK turun 1.07%, tertekan oleh kekuatan pound dan sentimen penghindaran risiko selepas mesyuarat dasar BoE.

China juga mengatasi dengan kurang baik, dengan Indeks MSCI China yang bergelut (-1.06%) di tengah-tengah data yang bercampur dan sentimen lembut.

Secara keseluruhan, ekuiti serantau berakhir minggu ini dengan kerugian, tetapi sensitiviti terhadap acara geopolitik dan isyarat dasar berbeza di seluruh pasaran.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk yang boleh dipercayai bagi prestasi masa depan. Data pada 20 Jun 2025.

Pergerakan Pasaran Mata Wang

Pasaran mata wang adalah sibuk sekali lagi minggu lepas, dengan kebimbangan perang, kemas kini bank pusat, dan perubahan jangkaan kadar faedah yang semuanya memainkan peranan.

Dollar AS menguat kerana pelabur mencari keselamatan semasa kegawatan pertengahan minggu. Selain itu, mesej dari Fed bahawa kadar akan kekal lebih tinggi untuk lebih lama memberi sokongan tambahan kepada dolar.

Euro (EUR/USD) merosot kepada sekitar 1.147 pertengahan minggu apabila dolar menguat, sebelum sedikit melonjak kepada 1.150 pada hari Jumaat. Ia masih berada di bawah tekanan selepas pemotongan kadar ECB baru-baru ini dan tanda-tanda bahawa ia mungkin akan berhenti buat sementara waktu.

Pound British (GBP/USD) menghadapi masa yang lebih sukar. Ia jatuh dari 1.36 kepada 1.345 selepas data UK yang lemah dan nada dovish daripada BoE — tiga ahli pembuat dasar bahkan mengundi untuk pemotongan kadar, yang memberi kesan kepada pound.

Yen Jepun (USD/JPY) bergerak dalam kedua-dua arah. Ia menguat seketika apabila ketegangan di Timur Tengah meningkat tetapi kemudiannya jatuh mendalam selepas Bank of Japan kekal dengan polisi monetari yang sangat longgar. Menjelang hujung minggu, yen diperdagangkan pada 146 per dolar — titik terlemahnya tahun ini.

Pasangan GBP/JPY berakhir minggu ini lebih kurang di tempat yang ia bermula, sekitar ¥196.5, kerana kelemahan pound menyeimbangkan turun naik yen.

Secara keseluruhan, dolar muncul sebagai pemenang berkat permintaan untuk aset selamat dan kadar faedah AS yang kukuh, manakala mata wang lain bergelut dengan jangkaan yang lebih berhati-hati atau lebih lemah.

Pandangan Pasaran dan Minggu yang Akan Datang

Semasa kita menuju minggu terakhir bulan Jun, keadaan mungkin akan tenang sedikit di pihak bank pusat — tetapi jangan harap pasaran akan benar-benar berehat.

Perkara terbesar yang tidak pasti tetap konflik Israel-Iran. Sebarang tanda eskalasi atau, sebaliknya, kemajuan menuju perdamaian boleh dengan cepat mengubah suasana pasaran, terutamanya apabila ia melibatkan harga minyak dan minat pelabur terhadap risiko.

Dari segi ekonomi, semua mata akan tertumpu kepada satu set data baharu. Laporan PMI Flash dari AS, UK, Zon Euro dan Jepun (dijangka pada pertengahan minggu) akan memberikan pemeriksaan masa nyata mengenai bagaimana perniagaan dalam sektor pembuatan dan perkhidmatan bertahan. Di AS, kita juga akan mendapat kemas kini mengenai bacaan inflasi PCE Teras pada hari Jumaat. Ini adalah metrik inflasi utama Fed, dan jika ia rendah, ia boleh mengukuhkan hujah untuk pemotongan kadar pada akhir tahun ini.

Dengan pasaran masih berada berhampiran dengan paras tertinggi baru-baru ini, walaupun kejutan kecil — sama ada dari data ekonomi atau geopolitik — boleh mencetuskan pergerakan besar. Pelabur akan memerhatikan dengan teliti, bersedia untuk bertindak pantas dalam minggu yang kelihatan akan penuh dengan data dan berpotensi volatil.