Vue d'ensemble économique

Le contexte macroéconomique de la semaine dernière a montré un refroidissement de l'inflation mais un affaiblissement de la demande. Les ventes au détail aux États-Unis ont chuté de 0,9 % en mai — la plus grande baisse en quatre mois — suggérant que les consommateurs se retiraient face à des taux élevés et des pressions sur les prix persistantes. D'autres rapports, comme une activité industrielle plus lente et une baisse de la confiance des constructeurs de maisons, ont renforcé l'idée que l'économie américaine perdait un peu de son élan. Les demandes de chômage sont également restées élevées, ce qui suggère que le marché de l'emploi n'est pas aussi solide qu'il l'était au début de l'année. Du côté positif, l'inflation semble ralentir — les prix à la consommation en mai n'ont augmenté que de 2,4 % par rapport à l'année dernière, et l'inflation de base (qui exclut l'alimentation et l'énergie) s'est établie à 2,8 %. C'est une grande amélioration par rapport aux sommets que nous avons vus au cours des dernières années et cela a donné à la Fed suffisamment de marge pour maintenir les taux d'intérêt inchangés pour le moment.

En Europe, l'inflation principale est revenue à l'objectif de 2 % de la BCE, ce qui a entraîné une baisse des taux en juin. Cependant, la croissance de la zone euro reste lente. Le Royaume-Uni fait face à une inflation plus persistante — l'IPC a bondi à 3,4 % — cependant, la BoE a maintenu les taux, invoquant un ralentissement de la croissance et des signes d'un assouplissement du marché du travail.

Les incertitudes géopolitiques et les chocs énergétiques potentiels demeurent des préoccupations majeures à l'échelle mondiale, les banques centrales adoptant une approche plus prudente et axée sur les données.

Marchés d'actions, revenus fixes et matières premières

Les marchés boursiers ont traversé une semaine agitée, sous pression en raison des conflits au Moyen-Orient et des mises à jour prudentes des banques centrales. Le Nasdaq-100 et le S&P 500 ont chuté de 1 %, tandis que l'Euro Stoxx 50 de l'Europe a perdu près de 2 %, sa pire performance en deux mois. Le FTSE 100 a chuté de 1 %, et le Nikkei japonais a reculé. Les actions ont plongé en début de semaine en raison de la hausse des prix du pétrole et de l'escalade du conflit, mais se sont stabilisées en milieu de semaine après la pause des taux par la Fed.

En obligations, les rendements des Treasuries américains ont clôturé principalement à plat — le rendement des 10 ans est resté près de 4,38 %, tandis que celui des 2 ans a chuté à 3,91 % alors que les marchés anticipaient de modestes baisses des taux de la Fed plus tard cette année. Les rendements des gilts britanniques ont chuté après que la BoE a maintenu les taux et que trois membres ont voté en faveur d'une baisse, signalant un changement de politique. Les rendements de la zone euro sont restés modérés après l'assouplissement de la BCE.

En matières premières, le pétrole a bondi en début de semaine à cause des tensions au Moyen-Orient et d'une forte baisse des stocks américains, avant de se replier en fin de semaine en raison des espoirs de désescalade. Le Brent a gagné plus de 3,5 % la semaine dernière. Par ailleurs, l'or a fluctué près de ses niveaux records ($3,450/oz), soutenu par des flux de capitaux vers des valeurs refuges et des rendements plus bas.

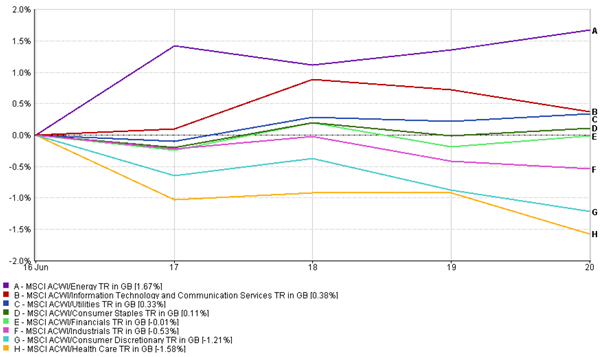

Mises à jour sur les performances des secteurs

La semaine dernière a montré un virage clair vers la sécurité, les marchés réagissant aux tensions géopolitiques et aux hausses des prix du pétrole. Les actions énergétiques ont pris la tête, augmentant de +1,67 % grâce aux fortes hausses du pétrole brut et à un regain d'intérêt pour les actions liées à la défense. Les actions des services publics (+0,33 %) et des produits de consommation de base (+0,11 %) se sont également bien maintenues — des secteurs classiques lorsque les investisseurs deviennent plus prudents.

En revanche, les secteurs à forte croissance et cycliques ont eu du mal. Les actions de consommation discrétionnaire ont chuté de -1,21 %, probablement en raison de la hausse des coûts de voyage et de la pression liée au pétrole, tandis que le secteur de la santé a enregistré la plus forte baisse, tombant de -1,58 % en raison des ventes généralisées sur le marché. Les secteurs financiers et industriels ont légèrement reculé, respectivement de -0,01 % et -0,53 %.

Performance des secteurs

Source: FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 20 juin 2025.

Fait intéressant, la technologie et les services de communication ont enregistré une petite hausse (+0,38 %) mais n'ont pas mené la charge comme elles le font souvent — un signe que la prise de bénéfices et les préoccupations liées à l'évaluation commencent à se faire sentir. Dans l'ensemble, ce fut une semaine défensive, avec des investisseurs qui ont davantage penché pour la résilience et le rendement plutôt que pour la croissance et le risque.

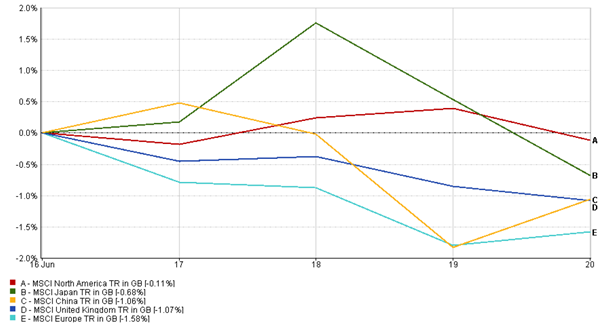

Mises à jour sur les marchés régionaux

Les actions américaines ont surperformé leurs homologues la semaine dernière, avec l'indice MSCI Amérique du Nord (-0,11 %) restant relativement stable, les investisseurs ayant préféré les marchés américains en période d'incertitude mondiale.

En Europe, l'indice MSCI Europe a chuté de 1,58 %, porté vers le bas par les cycliques et les risques macroéconomiques croissants.

L'indice MSCI Japon a également baissé (-0,68 %), tiré vers le bas par les préoccupations géopolitiques et le recul des exportateurs. Un soulagement tardif de la part de l'atténuation des tensions au Moyen-Orient a permis de limiter les pertes, mais les rebonds ont été modestes.

L'indice MSCI UK a chuté de 1,07 %, sous pression par une livre sterling plus forte et un sentiment de fuite des risques après la réunion de politique de la BoE.

La Chine a également sous-performé, avec l'indice MSCI Chine luttant (-1,06 %) en raison de données mitigées et d'un sentiment faible.

Dans l'ensemble, les actions régionales ont terminé la semaine en baisse, mais la sensibilité aux événements géopolitiques et aux signaux politiques a varié selon les marchés.

Performance régionale

Source: FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 20 juin 2025.

Mouvements du marché des devises

Ce fut une autre semaine chargée sur les marchés des devises, avec des préoccupations liées à la guerre, des mises à jour des banques centrales et des attentes changeantes sur les taux d'intérêt.

Le dollar américain a gagné du terrain alors que les investisseurs cherchaient la sécurité pendant la tourmente du milieu de semaine. De plus, le message de la Fed selon lequel les taux resteront élevés plus longtemps a donné un soutien supplémentaire au dollar.

L'euro (EUR/USD) a glissé à environ 1,147 au milieu de la semaine lorsque le dollar s'est renforcé, avant de rebondir légèrement à 1,150 vendredi. Il reste sous pression après la récente baisse des taux de la BCE et les signes qu'il pourrait faire une pause pour l'instant.

La livre sterling (GBP/USD) a eu plus de difficultés. Elle est tombée de 1,36 à 1,345 après des données faibles du Royaume-Uni et un ton accommodant de la BoE — trois responsables politiques ont même voté pour une baisse des taux, ce qui a pesé sur la livre.

Le yen japonais (USD/JPY) a évolué dans les deux directions. Il s'est brièvement renforcé lorsque les tensions au Moyen-Orient se sont intensifiées, mais a ensuite chuté fortement après que la banque centrale du Japon ait maintenu sa politique monétaire très souple. À la fin de la semaine, le yen se négociait à 146 par dollar — son point le plus faible de l'année.

Le pair GBP/JPY a terminé la semaine à peu près où il a commencé, autour de ¥196,5, la faiblesse de la livre compensant les fluctuations du yen.

Dans l'ensemble, le dollar a pris l'avantage grâce à la demande pour des actifs refuges et à des taux d'intérêt américains élevés, tandis que d'autres devises ont eu du mal avec des perspectives plus prudentes ou plus faibles.

Perspectives du marché et semaine à venir

À l'approche de la dernière semaine de juin, les choses risquent de se calmer du côté des banques centrales — mais ne vous attendez pas à ce que les marchés se détendent complètement.

Le plus grand facteur d'incertitude reste le conflit Israël-Iran. Tout signe d'escalade ou, inversement, de progrès vers la paix pourrait rapidement modifier l'humeur du marché, en particulier en ce qui concerne les prix du pétrole et l'appétit des investisseurs pour le risque.

D'un point de vue économique, tous les yeux seront rivés sur un lot de nouvelles données. Les rapports PMI flash des États-Unis, du Royaume-Uni, de la zone euro et du Japon (prévu pour le milieu de la semaine) offriront un aperçu en temps réel de la façon dont les entreprises des secteurs manufacturiers et des services se portent. Aux États-Unis, nous aurons également des mises à jour sur l'indice d'inflation de la PCE de base vendredi. Il s'agit de l'indicateur d'inflation préféré de la Fed, et s'il est faible, il pourrait renforcer les arguments en faveur de réductions de taux plus tard cette année.

Avec les marchés toujours proches des récents sommets, même les petites surprises — qu'elles proviennent des données économiques ou de la géopolitique — pourraient déclencher de grands mouvements. Les investisseurs suivront de près, prêts à réagir rapidement dans ce qui semble être une semaine riche en données et potentiellement volatile.