Tổng Quan Kinh Tế

Bối cảnh vĩ mô của tuần qua cho thấy lạm phát giảm nhưng nhu cầu yếu đi. Doanh thu bán lẻ của Mỹ giảm bất ngờ 0,9% vào tháng 5 — mức giảm lớn nhất trong bốn tháng — cho thấy người tiêu dùng đang rút lui trong bối cảnh lãi suất cao và áp lực giá vẫn còn. Các báo cáo khác, như hoạt động của các nhà máy chậm lại và niềm tin của các nhà xây dựng nhà giảm sút, càng làm gia tăng cảm giác rằng nền kinh tế Mỹ đang mất đi một chút động lực. Các đơn xin trợ cấp thất nghiệp cũng ở mức cao, cho thấy thị trường lao động không mạnh mẽ như đầu năm nay. Mặt tích cực là, lạm phát có vẻ đang giảm — giá tiêu dùng vào tháng 5 chỉ tăng 2,4% so với năm ngoái, và lạm phát cơ bản (không tính thực phẩm và năng lượng) ở mức 2,8%. Đây là một sự cải thiện lớn so với các mức cao mà chúng ta đã thấy trong vài năm qua và đã cho phép Fed có đủ không gian để giữ nguyên lãi suất trong thời gian này.

Tại châu Âu, lạm phát chính đã trở lại mức mục tiêu 2% của ECB, thúc đẩy việc cắt giảm lãi suất vào tháng 6. Tuy nhiên, tăng trưởng trong khu vực euro vẫn yếu. Vương quốc Anh đối mặt với lạm phát dai dẳng hơn — CPI tăng vọt lên 3,4% — mặc dù vậy, BoE đã giữ nguyên lãi suất, viện lý do tăng trưởng chậm lại và dấu hiệu của sự mềm yếu trong thị trường lao động.

Những bất ổn địa chính trị và các cú sốc năng lượng tiềm tàng vẫn là những mối quan tâm chính trên toàn cầu, với các ngân hàng trung ương áp dụng một thái độ thận trọng hơn dựa trên dữ liệu.

Thị Trường Cổ Phiếu, Thu Nhập Cố Định và Hàng Hóa

Thị trường cổ phiếu đã trải qua một tuần giao động mạnh, chịu áp lực từ các cuộc xung đột tại Trung Đông và các cập nhật thận trọng từ các ngân hàng trung ương. Nasdaq-100 và S&P 500 giảm 1%, trong khi Euro Stoxx 50 của châu Âu giảm gần 2%, đây là hiệu suất tồi tệ nhất trong hai tháng qua. FTSE 100 giảm 1%, và chỉ số Nikkei của Nhật Bản giảm. Cổ phiếu lao dốc vào đầu tuần do giá dầu tăng và xung đột leo thang, nhưng đã ổn định vào giữa tuần khi Fed tạm dừng việc tăng lãi suất.

Trong thị trường trái phiếu, lợi suất trái phiếu Chính phủ Mỹ chủ yếu ổn định — lợi suất trái phiếu 10 năm duy trì gần 4,38%, trong khi trái phiếu 2 năm giảm xuống 3,91% khi thị trường dự báo Fed sẽ cắt giảm lãi suất một cách vừa phải vào cuối năm nay. Lợi suất trái phiếu chính phủ Anh giảm sau khi BoE giữ nguyên lãi suất và ba thành viên đã bỏ phiếu ủng hộ việc cắt giảm lãi suất, cho thấy sự thay đổi chính sách. Lợi suất trái phiếu khu vực euro vẫn ở mức thấp sau khi ECB nới lỏng chính sách.

Trong thị trường hàng hóa, giá dầu tăng mạnh vào đầu tuần do căng thẳng ở Trung Đông và sự giảm mạnh trong kho dự trữ của Mỹ, nhưng đã giảm lại vào cuối tuần với hy vọng giảm căng thẳng. Giá Brent tăng hơn 3,5% trong tuần qua. Trong khi đó, giá vàng dao động gần mức cao kỷ lục ($3,450/oz), được hỗ trợ bởi dòng tiền tìm nơi trú ẩn và lợi suất thấp hơn.

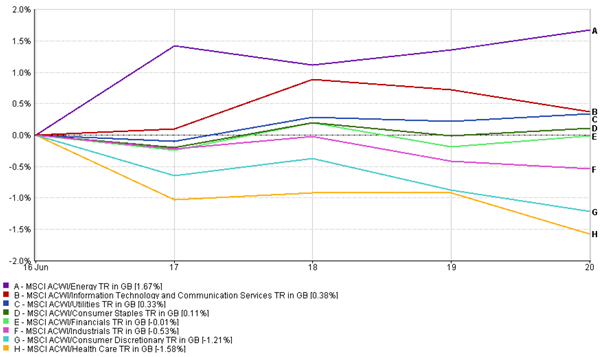

Cập Nhật Hiệu Suất Các Ngành

Tuần qua chứng kiến sự chuyển hướng rõ rệt về sự an toàn khi các thị trường phản ứng với căng thẳng địa chính trị và sự tăng vọt của giá dầu. Cổ phiếu năng lượng đứng đầu, tăng +1,67% nhờ vào sự tăng mạnh của giá dầu thô và sự quan tâm lại đối với các cổ phiếu liên quan đến quốc phòng. Các cổ phiếu tiện ích (+0,33%) và tiêu dùng thiết yếu (+0,11%) cũng giữ vững được — những lĩnh vực thường được lựa chọn khi các nhà đầu tư trở nên thận trọng hơn.

Ngược lại, các ngành có tăng trưởng cao và chu kỳ gặp khó khăn. Các cổ phiếu tiêu dùng không thiết yếu giảm -1,21%, có thể do chi phí du lịch tăng và áp lực liên quan đến dầu, trong khi cổ phiếu chăm sóc sức khỏe giảm mạnh nhất, giảm -1,58% do sự bán tháo trên diện rộng. Các ngành tài chính và công nghiệp giảm nhẹ, lần lượt giảm -0,01% và -0,53%.

Hiệu Suất Các Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 20 tháng 6 năm 2025.

Điều thú vị là, ngành công nghệ và dịch vụ truyền thông đã ghi nhận một mức tăng nhỏ (+0,38%) nhưng không dẫn đầu như thường lệ — một dấu hiệu cho thấy việc chốt lời và lo ngại về định giá bắt đầu xuất hiện. Tổng thể, đây là một tuần phòng thủ, với các nhà đầu tư có xu hướng ưu tiên sự bền vững và lợi suất hơn là tăng trưởng và rủi ro.

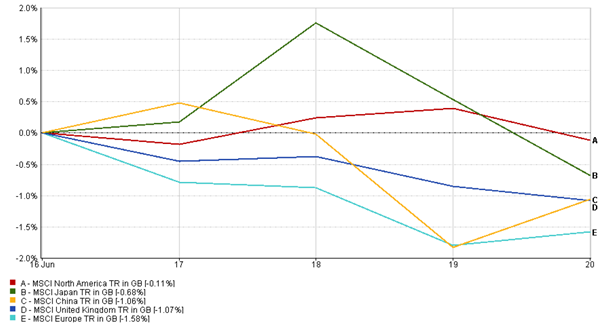

Cập Nhật Thị Trường Khu Vực

Các cổ phiếu Mỹ đã vượt trội hơn các thị trường khác trong tuần qua, với chỉ số MSCI Bắc Mỹ (-0,11%) duy trì ổn định khi các nhà đầu tư ưa chuộng thị trường Mỹ trong bối cảnh bất ổn toàn cầu.

Tại châu Âu, chỉ số MSCI Châu Âu giảm 1,58%, chủ yếu do các cổ phiếu chu kỳ và các rủi ro vĩ mô tăng.

Chỉ số MSCI Nhật Bản cũng giảm (-0,68%), bị kéo xuống bởi những lo ngại địa chính trị và sự rút lui của các công ty xuất khẩu. Một số sự giảm nhẹ của căng thẳng Trung Đông vào cuối tuần đã giúp hạn chế tổn thất thêm, nhưng sự phục hồi là khiêm tốn.

Chỉ số MSCI Vương quốc Anh giảm 1,07%, chịu áp lực bởi sự mạnh lên của đồng bảng Anh và tâm lý rủi ro giảm sau cuộc họp chính sách của BoE.

Trung Quốc cũng có kết quả kém, với chỉ số MSCI Trung Quốc gặp khó khăn (-1,06%) do dữ liệu pha trộn và cảm xúc yếu.

Tổng thể, các cổ phiếu khu vực kết thúc tuần trong sắc đỏ, nhưng độ nhạy cảm với các sự kiện địa chính trị và tín hiệu chính sách khác nhau giữa các thị trường.

Hiệu Suất Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 20 tháng 6 năm 2025.

Diễn Biến Thị Trường Tiền Tệ

Tuần qua lại là một tuần bận rộn trên các thị trường tiền tệ, với những lo ngại về chiến tranh, cập nhật từ các ngân hàng trung ương, và sự thay đổi kỳ vọng về lãi suất.

Đồng đô la Mỹ đã mạnh lên khi các nhà đầu tư tìm nơi trú ẩn trong lúc hỗn loạn giữa tuần. Hơn nữa, thông điệp từ Fed rằng lãi suất sẽ duy trì ở mức cao trong thời gian dài đã cung cấp thêm sự hỗ trợ cho đồng đô la.

Đồng euro (EUR/USD) giảm xuống khoảng 1.147 giữa tuần khi đồng đô la mạnh lên, trước khi phục hồi nhẹ lên 1.150 vào thứ Sáu. Nó vẫn chịu áp lực sau khi ECB cắt giảm lãi suất gần đây và dấu hiệu rằng họ có thể sẽ tạm dừng lãi suất.

Đồng bảng Anh (GBP/USD) gặp khó khăn hơn. Nó giảm từ 1.36 xuống 1.345 sau dữ liệu yếu từ Vương quốc Anh và giọng điệu ôn hòa của BoE — ba nhà hoạch định chính sách thậm chí đã bỏ phiếu ủng hộ giảm lãi suất, điều này đã tạo sức ép lên đồng bảng.

Yên Nhật Bản (USD/JPY) đã di chuyển theo cả hai hướng. Nó đã mạnh lên một thời gian khi căng thẳng ở Trung Đông leo thang nhưng sau đó đã giảm mạnh khi Ngân hàng Trung ương Nhật Bản duy trì chính sách tiền tệ rất nới lỏng của mình. Đến cuối tuần, yên đã giao dịch ở mức 146 mỗi đô la — điểm yếu nhất trong năm nay.

Cặp GBP/JPY kết thúc tuần này hầu như không thay đổi, quanh ¥196,5, khi sự yếu kém của bảng Anh bù đắp cho sự dao động của đồng yên.

Tổng thể, đồng đô la chiếm ưu thế nhờ vào nhu cầu tìm nơi trú ẩn và lãi suất Mỹ mạnh mẽ, trong khi các đồng tiền khác gặp khó khăn với triển vọng thận trọng hơn hoặc yếu hơn.

Triển Vọng Thị Trường và Tuần Tới

Khi chúng ta bước vào tuần cuối cùng của tháng 6, có thể sẽ có sự yên tĩnh về mặt các ngân hàng trung ương — nhưng đừng mong đợi thị trường sẽ hoàn toàn thư giãn.

Yếu tố bất ngờ lớn nhất vẫn là cuộc xung đột Israel-Iran. Mọi dấu hiệu leo thang hay, ngược lại, tiến triển hướng tới hòa bình có thể nhanh chóng thay đổi tâm lý thị trường, đặc biệt là đối với giá dầu và khẩu vị rủi ro của nhà đầu tư.

Về mặt kinh tế, tất cả các con mắt sẽ đổ dồn vào một loạt dữ liệu mới. Báo cáo PMI Flash từ Mỹ, Vương quốc Anh, Khu vực đồng euro và Nhật Bản (dự kiến vào giữa tuần) sẽ cung cấp một cái nhìn thời gian thực về cách các doanh nghiệp trong lĩnh vực sản xuất và dịch vụ đang hoạt động. Tại Mỹ, chúng ta cũng sẽ có thông tin cập nhật về chỉ số lạm phát PCE cơ bản vào thứ Sáu. Đây là chỉ số lạm phát mà Fed thường xuyên sử dụng, và nếu nó thấp, điều đó có thể làm mạnh mẽ thêm lý do giảm lãi suất vào cuối năm nay.

Với thị trường vẫn dao động gần mức cao gần đây, ngay cả những bất ngờ nhỏ — dù là từ dữ liệu kinh tế hay địa chính trị — cũng có thể kích hoạt các chuyển động lớn. Các nhà đầu tư sẽ theo dõi chặt chẽ, sẵn sàng phản ứng nhanh trong một tuần có thể đầy dữ liệu và biến động mạnh.