Visão Geral Econômica

O cenário macroeconômico da semana passada mostrou um resfriamento da inflação, mas uma demanda mais fraca. As vendas no varejo dos EUA caíram inesperadamente 0,9% em maio — a maior queda em quatro meses — sugerindo que os consumidores estão se retraindo em meio a taxas altas e pressões persistentes nos preços. Outros relatórios, como a desaceleração da atividade fabril e a queda na confiança dos construtores de casas, aumentaram a percepção de que a economia dos EUA está perdendo um pouco de fôlego. Os pedidos de seguro-desemprego também permaneceram em um nível elevado, sugerindo que o mercado de trabalho não está tão forte quanto no início deste ano. Do lado positivo, a inflação parece estar desacelerando — os preços ao consumidor em maio aumentaram apenas 2,4% em relação ao ano passado, e a inflação núcleo (que exclui alimentos e energia) ficou em 2,8%. Isso é uma grande melhoria em relação aos altos níveis que vimos nos últimos anos e deu ao Fed espaço suficiente para manter as taxas de juros inalteradas por enquanto.

Na Europa, a inflação principal voltou para a meta de 2% do BCE, levando a um corte na taxa de juros em junho. No entanto, o crescimento da zona do euro continua fraco. O Reino Unido enfrenta uma inflação mais persistente — o IPC saltou para 3,4% — ainda assim, o BoE manteve as taxas, citando desaceleração do crescimento e sinais de suavização no mercado de trabalho.

A incerteza geopolítica e os choques potenciais de energia continuam a ser preocupações-chave globalmente, com os bancos centrais adotando uma postura mais cautelosa e baseada em dados.

Ações, Renda Fixa e Commodities

Os mercados de ações enfrentaram uma semana instável, pressionados pelo conflito no Oriente Médio e atualizações cautelosas dos bancos centrais. O Nasdaq-100 e o S&P 500 caíram 1%, enquanto o Euro Stoxx 50 da Europa perdeu quase 2%, sua pior performance em dois meses. O FTSE 100 caiu 1%, e o Nikkei do Japão recuou. As ações caíram no início da semana devido ao aumento dos preços do petróleo e à escalada do conflito, mas se estabilizaram no meio da semana com a pausa na taxa do Fed.

Nos títulos, os rendimentos dos Treasuries dos EUA terminaram praticamente estáveis — o 10Y manteve-se próximo de 4,38%, enquanto o 2Y caiu para 3,91% enquanto os mercados precificavam cortes modestos do Fed para este ano. Os rendimentos dos títulos do governo do Reino Unido caíram depois que o BoE manteve as taxas e três membros votaram por um corte, sinalizando uma mudança de política. Os rendimentos da zona do euro permaneceram contidos após o afrouxamento do BCE.

Em commodities, o petróleo subiu no início devido às tensões no Oriente Médio e à grande redução nos estoques dos EUA, antes de recuar no final da semana com esperanças de desescalada. O Brent subiu mais de 3,5% na semana passada. Enquanto isso, o ouro flutuou perto dos recordes ($3.450/oz), sustentado por fluxos em busca de segurança e rendimentos mais baixos.

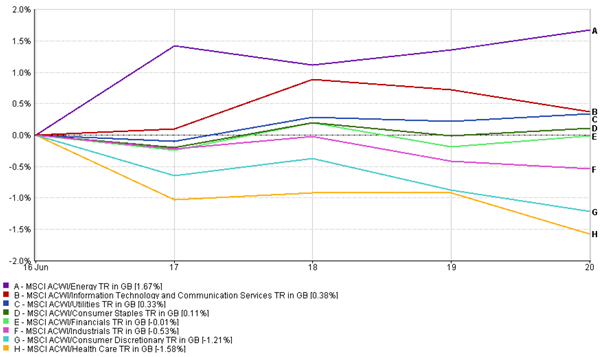

Atualizações de Performance dos Setores

Na semana passada, houve uma mudança clara para a segurança, já que os mercados reagiram à tensão geopolítica e aos picos nos preços do petróleo. As ações de energia lideraram, subindo +1,67% graças aos fortes ganhos no petróleo bruto e ao renovado interesse por ações relacionadas à defesa. As ações de utilidades (+0,33%) e bens de consumo (+0,11%) também se mantiveram bem — setores típicos quando os investidores se tornam mais cautelosos.

Por outro lado, os setores de alto crescimento e cíclicos tiveram dificuldades. As ações de consumo discricionário caíram -1,21%, provavelmente devido ao aumento dos custos de viagem e à pressão relacionada ao petróleo, enquanto o setor de saúde teve a maior queda, caindo -1,58% devido à venda generalizada no mercado. Os setores financeiros e industriais tiveram uma leve queda, com -0,01% e -0,53%, respectivamente.

Performance do Setor

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável do desempenho futuro. Dados até 20 de junho de 2025.

Curiosamente, a tecnologia e os serviços de comunicação conseguiram um pequeno ganho (+0,38%), mas não lideraram a alta como costumam fazer — um sinal de que a realização de lucros e preocupações com a avaliação estão começando a surgir. No geral, foi uma semana defensiva, com os investidores se inclinando mais para a resiliência e o rendimento do que para o crescimento e o risco.

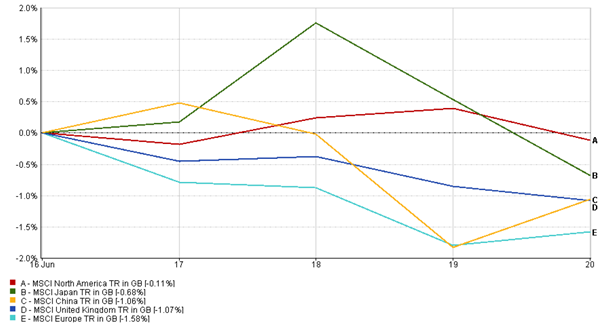

Atualizações de Mercado Regional

As ações dos EUA superaram as de outros países na semana passada, com o Índice MSCI América do Norte (-0,11%) permanecendo relativamente estável, já que os investidores preferiram os mercados dos EUA durante a incerteza global.

Na Europa, o Índice MSCI Europa caiu 1,58%, liderado para baixo pelos setores cíclicos e o aumento dos riscos macroeconômicos.

O Índice MSCI Japão também caiu (-0,68%), pressionado pelas tensões geopolíticas e pela retirada dos exportadores. Alguma alívio no final da semana com o relaxamento das tensões no Oriente Médio ajudou a limitar perdas adicionais, mas os rebotes foram modestos.

O Índice MSCI Reino Unido caiu 1,07%, pressionado pela força da libra e pelo sentimento de aversão ao risco após a reunião de política do BoE.

A China também teve um desempenho inferior, com o Índice MSCI China lutando (-1,06%) devido a dados mistos e sentimento fraco.

No geral, as ações regionais terminaram a semana no vermelho, mas a sensibilidade aos eventos geopolíticos e sinais de políticas variou entre os mercados.

Performance Regional

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável do desempenho futuro. Dados até 20 de junho de 2025.

Movimentos no Mercado de Câmbio

Foi mais uma semana movimentada no mercado de câmbio, com preocupações com a guerra, atualizações dos bancos centrais e expectativas de taxas de juros em mudança.

O dólar dos EUA ganhou terreno à medida que os investidores buscaram segurança durante a turbulência no meio da semana. Além disso, a mensagem do Fed de que as taxas permanecerão mais altas por mais tempo deu ainda mais suporte ao dólar.

O euro (EUR/USD) caiu para cerca de 1,147 no meio da semana, quando o dólar se fortaleceu, antes de recuperar ligeiramente para 1,150 na sexta-feira. Ainda está sob pressão após o recente corte nas taxas do BCE e sinais de que pode fazer uma pausa por enquanto.

A libra esterlina (GBP/USD) teve mais dificuldades. Ela caiu de 1,36 para 1,345 após dados fracos do Reino Unido e um tom dovish do BoE — três formuladores de políticas até votaram a favor de um corte nas taxas, o que pesou sobre a libra.

O iene japonês (USD/JPY) se moveu em ambas as direções. Ele se fortaleceu brevemente quando as tensões no Oriente Médio aumentaram, mas depois caiu abruptamente depois que o banco central do Japão manteve sua política monetária muito flexível. No final da semana, o iene estava sendo negociado a 146 por dólar — o seu ponto mais fraco deste ano.

A par GBP/JPY terminou a semana mais ou menos onde começou, cerca de ¥196,5, já que a fraqueza da libra compensou as oscilações do iene.

No geral, o dólar saiu por cima graças à demanda por ativos de segurança e às altas taxas de juros dos EUA, enquanto outras moedas lutaram com perspectivas mais cautelosas ou mais fracas.

Perspectivas de Mercado e a Semana Seguinte

À medida que nos aproximamos da última semana de junho, as coisas podem se acalmar um pouco no front dos bancos centrais — mas não espere que os mercados relaxem completamente.

O maior fator de incerteza continua sendo o conflito Israel-Irã. Qualquer sinal de escalada ou, por outro lado, de progresso para a paz pode mudar rapidamente o humor do mercado, especialmente em relação aos preços do petróleo e o apetite dos investidores por risco.

No lado econômico, todos os olhos estarão em um lote de novos dados. Os relatórios PMI flash dos EUA, Reino Unido, Zona do Euro e Japão (previstos para o meio da semana) oferecerão uma verificação em tempo real sobre como os negócios nos setores de manufatura e serviços estão se saindo. Nos EUA, também receberemos atualizações sobre a leitura da inflação PCE núcleo na sexta-feira. Este é o indicador preferido de inflação do Fed, e se ele for baixo, pode fortalecer o argumento para cortes nas taxas ainda este ano.

Com os mercados ainda pairando perto de máximos recentes, até mesmo pequenas surpresas — seja de dados econômicos ou de geopolítica — podem gerar grandes movimentos. Os investidores estarão observando atentamente, prontos para reagir rapidamente em uma semana que promete ser cheia de dados e potencialmente volátil.