ภาพรวมเศรษฐกิจ

ข้อมูลเศรษฐกิจในสัปดาห์นี้แสดงให้เห็นการผ่อนคลายของอัตราเงินเฟ้อและการเติบโตที่ช้าแต่มั่นคง ในสหรัฐฯ, อัตราเงินเฟ้อที่เฟดชอบใช้เป็นเกณฑ์ – อัตราเงินเฟ้อหลัก PCE – เพิ่มขึ้นเพียง 0.2% ในเดือนพฤษภาคม ทำให้อัตราปีอยู่ที่ 2.7% ซึ่งใกล้เคียงกับเป้าหมายของเฟดที่ 2% สนับสนุนแนวคิดที่ว่าแรงกดดันด้านราคาเริ่มผ่อนคลาย อย่างไรก็ตาม ชาวอเมริกันใช้จ่ายอย่างระมัดระวัง: การใช้จ่ายส่วนบุคคลลดลงเป็นครั้งที่สองในปีนี้ และความเชื่อมั่นของผู้บริโภคลดลงอย่างมากในเดือนมิถุนายนเมื่อความกังวลเกี่ยวกับการจ้างงานและเศรษฐกิจเพิ่มขึ้น การยื่นคำร้องขอว่างงานลดลงเล็กน้อย ซึ่งบ่งชี้ว่าตลาดแรงงานกำลังเย็นลงอย่างค่อยเป็นค่อยไป

การเติบโตนอกสหรัฐฯ ยังคงดูเปราะบางในสัปดาห์นี้ ในยูโรโซน, แรงผลักดันทางเศรษฐกิจยังคงอ่อนแอ – กิจกรรมบริการแทบจะไม่ได้พัฒนา และการผลิตลดลงอีกครั้ง เศรษฐกิจของสหราชอาณาจักรแสดงให้เห็นการปรับปรุงเล็กน้อยเมื่อคำสั่งซื้อใหม่เพิ่มขึ้น แต่ก็ยังไม่เพียงพอที่จะหยุดธุรกิจจากการตัดงาน สหรัฐฯ ยังคงมีความยืดหยุ่นมากกว่า โดยมีการเติบโตที่มั่นคงในบริการและการเพิ่มขึ้นในภาคการผลิต ญี่ปุ่นแสดงให้เห็นสัญญาณการฟื้นตัวที่แข็งแกร่งที่สุด โดยการผลิตปรับตัวดีขึ้นในทุกด้าน ธนาคารกลางตอนนี้ดูเหมือนจะระมัดระวังมากขึ้น – รอที่จะเห็นว่าผลกระทบจากเงินเฟ้อและความเสี่ยงทั่วโลกจะพัฒนาไปอย่างไร ก่อนที่จะตัดสินใจดำเนินการต่อไป

ตลาดหุ้น, ตราสารหนี้ และสินค้าโภคภัณฑ์

ตลาดมีสัปดาห์ที่แข็งแกร่ง ได้รับแรงผลักดันจากความกลัวเรื่องเงินเฟ้อที่ผ่อนคลายและการหยุดพักจากความตึงเครียดในตะวันออกกลาง ในสหรัฐฯ, ดัชนีหลักๆ เช่น S&P 500 และ Nasdaq-100 ทำสถิติสูงสุดใหม่ โดย Nasdaq ได้เข้าสู่ตลาดกระทิงใหม่อย่างเป็นทางการ นักลงทุนได้รับแรงกระตุ้นจากสัญญาณที่ว่าอัตราดอกเบี้ยอาจได้ผ่านจุดสูงสุดแล้ว และจากข่าวการหยุดยิงระหว่างอิสราเอลและอิหร่าน ซึ่งช่วยบรรเทาความเครียดจากความผันผวนของราคาน้ำมันในสัปดาห์ที่แล้ว

ตลาดในยุโรปเพิ่มขึ้นอย่างค่อนข้างช้า ข้อมูลเศรษฐกิจที่อ่อนแอและยูโรที่แข็งค่าขึ้นทำให้การเติบโตไม่สามารถทำได้เต็มที่ โดยเฉพาะในดัชนีที่มีน้ำหนักด้านพลังงาน เช่น FTSE 100 ในญี่ปุ่น, กิจกรรมธุรกิจที่ดีขึ้นและเยนที่แข็งค่าขึ้นช่วยดึงหุ้นขึ้นมา แม้ว่าแรงผลักดันจากการส่งออกจะถูกจำกัดเล็กน้อย

ที่น่าสนใจ, พันธบัตรเพิ่มขึ้นพร้อมกับหุ้น – การจับคู่ที่หายาก – เนื่องจากนักลงทุนมั่นใจมากขึ้นว่า ธนาคารกลางอาจเริ่มผ่อนคลายอัตราดอกเบี้ย ผลตอบแทนพันธบัตรสหรัฐลดลงอย่างมาก โดยเฉพาะอัตราระยะสั้น ซึ่งสะท้อนถึงการคาดการณ์ที่เพิ่มขึ้นว่าเฟดอาจลดอัตราดอกเบี้ยในเดือนกันยายน ผลตอบแทนพันธบัตรของสหราชอาณาจักรและยุโรปก็ลดลงตามความคาดหวังเหล่านี้เช่นกัน

สินค้าโภคภัณฑ์เคลื่อนไหวอย่างมาก ราคาน้ำมันร่วงประมาณ 12% ในสัปดาห์ที่แล้ว – เป็นการลดลงสูงสุดในสัปดาห์นับตั้งแต่กลางปี 2022 น้ำมันดิบ Brent ร่วงจากประมาณ 75.20 ดอลลาร์ต่อบาร์เรลในวันจันทร์ (24 มิถุนายน) ลงไปที่ต่ำสุดใกล้ 66.20 ดอลลาร์ภายในวันศุกร์ (28 มิถุนายน) ก่อนที่จะตั้งหลักที่ประมาณ 67–68 ดอลลาร์ ในทำนองเดียวกัน, น้ำมันดิบ WTI ของสหรัฐร่วงจากประมาณ 70.50 ดอลลาร์ไปต่ำกว่า 62 ดอลลาร์ สิ้นสุดสัปดาห์ที่ประมาณ 63.50 ดอลลาร์

ทองคำลดลงเล็กน้อยแต่ยังคงอยู่ในระดับสูง (ประมาณ 3,310 ดอลลาร์/ออนซ์ในวันศุกร์) ซึ่งยังคงได้รับการสนับสนุนจากความไม่แน่นอนและอัตราดอกเบี้ยที่ลดลง

การอัปเดตผลการดำเนินงานของภาคอุตสาหกรรม

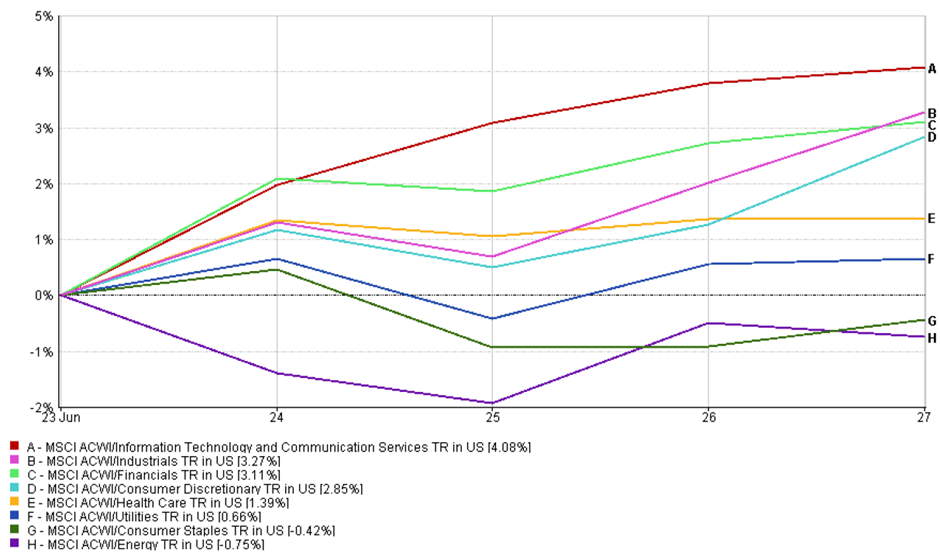

ภาคที่เติบโตนำหน้าสัปดาห์นี้เมื่อผู้ลงทุนกลับไปที่สินทรัพย์ที่เสี่ยงมากขึ้น เทคโนโลยีและบริการการสื่อสารอยู่ในแนวหน้าพร้อมการเพิ่มขึ้น 4.08% การลดลงของผลตอบแทนพันธบัตรให้การสนับสนุนสำหรับกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ยเหล่านี้ ขณะที่ความตื่นเต้นที่ต่อเนื่องเกี่ยวกับ AI ยังคงช่วยให้เทคโนโลยีขนาดใหญ่ยังคงได้รับความนิยม

ภาคอุตสาหกรรมเพิ่มขึ้น 3.27% ได้รับความช่วยเหลือจากคำสั่งซื้อสินค้าคงทนในสหรัฐฯ ที่ดีกว่าคาดและความตึงเครียดทางการเมืองที่ลดลง ซึ่งช่วยเพิ่มอารมณ์เชิงบวกเกี่ยวกับการค้าระหว่างประเทศและโครงสร้างพื้นฐาน

ภาคการเงินเพิ่มขึ้น 3.11% เนื่องจากตลาดหุ้นพุ่งสูงขึ้นและกราฟผลตอบแทนขยายออกเล็กน้อย – แนวโน้มที่มักจะช่วยสนับสนุนความสามารถในการทำกำไรของธนาคาร

ผลการดำเนินงานของภาคอุตสาหกรรม

แหล่งที่มา: FE Analytics. ทุกดัชนีเป็นการคืนทุนรวมเป็นดอลลาร์สหรัฐ ประสิทธิภาพในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ประสิทธิภาพในอนาคต ข้อมูล ณ วันที่ 29 มิถุนายน 2025

หุ้นในภาคผู้บริโภคที่ไม่จำเป็นเพิ่มขึ้น 2.85% ฟื้นตัวจากการลดลงในสัปดาห์ที่แล้ว ราคาน้ำมันที่ลดลงและการอัปเดตทางการค้าที่ดีในภาคการค้าปลีกและการเดินทางช่วยฟื้นความเชื่อมั่นในการใช้จ่ายของผู้บริโภค

พื้นที่การป้องกันได้รับความนิยมน้อยกว่า หุ้นในภาคการแพทย์เพิ่มขึ้นเพียง 1.39% เนื่องจากนักลงทุนให้ความสนใจกับโอกาสการเติบโตที่สูงกว่า ภาคสาธารณูปโภคเพิ่มขึ้น 0.66% และภาคผู้บริโภคที่จำเป็นลดลง 0.42% – ทั้งหมดสะท้อนถึงการหมุนเวียนที่คลาสสิกในภาวะเสี่ยง

พลังงานเป็นภาคที่ชัดเจนที่สุดที่ตกต่ำ ลดลง 0.75% สำหรับสัปดาห์นี้ การลดลงอย่างมากของราคาน้ำมัน – น้ำมันดิบ Brent ร่วงลงมากกว่า 12% – กลับไปที่การเพิ่มขึ้นที่เกิดจากสงครามในสัปดาห์ที่แล้วและกดดันหุ้นน้ำมันและก๊าซอย่างหนัก

โดยรวมแล้ว การเปลี่ยนแปลงไปสู่ภาคที่มีการหมุนเวียนทางเศรษฐกิจบ่งชี้ถึงความมั่นใจในตลาดที่เพิ่มขึ้นว่าอัตราเงินเฟ้อลดลงและความเสี่ยงทางการเมืองลดลงอาจเปิดทางให้กับสภาพแวดล้อมที่ดีขึ้นในเดือนกรกฎาคม

การอัปเดตตลาดภูมิภาค

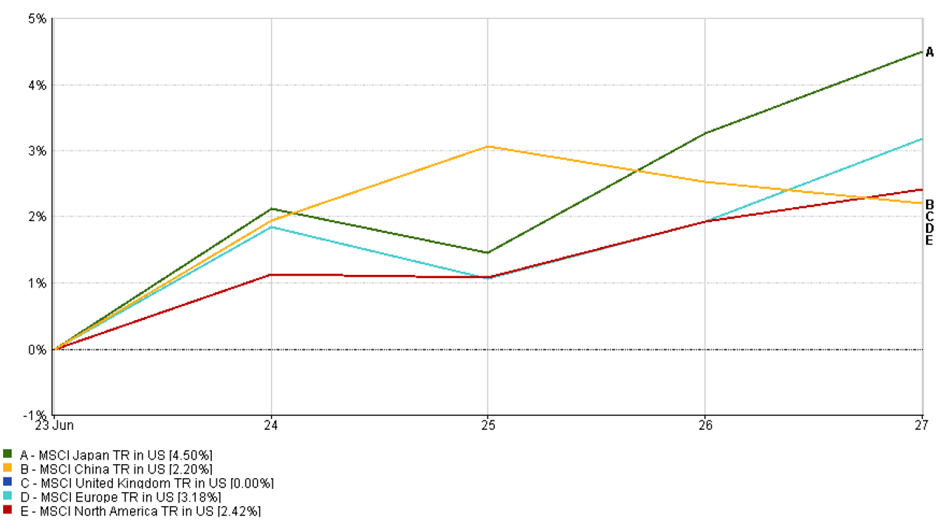

ญี่ปุ่นทำผลงานดีกว่าตลาดทั่วโลกในสัปดาห์นี้ โดยดัชนี MSCI ญี่ปุ่นเพิ่มขึ้น 4.5% นักลงทุนตอบรับข้อมูลโรงงานที่ดีเกินคาดและการยืนยันจาก BoJ ซึ่งยังคงนโยบายให้คงที่ โทนเสียงบวกในตลาดหุ้นทั่วโลกก็ช่วยส่งเสริมอารมณ์ในตลาดได้เช่นกัน

ผลการดำเนินงานของตลาดภูมิภาค

แหล่งที่มา: FE Analytics. ทุกดัชนีเป็นการคืนทุนรวมเป็นดอลลาร์สหรัฐ ประสิทธิภาพในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ประสิทธิภาพในอนาคต ข้อมูล ณ วันที่ 29 มิถุนายน 2025

ยุโรปก็แสดงผลงานที่ดีเช่นกัน ดัชนี MSCI ยุโรปเพิ่มขึ้น 3.18% ได้รับการสนับสนุนจากสัญญาณการผ่อนคลายของเงินเฟ้อและราคาน้ำมันที่ลดลง ซึ่งช่วยสนับสนุนหุ้นค้าปลีกและการเดินทาง แต่การเพิ่มขึ้นยังไม่คมชัดเท่ากับญี่ปุ่น — ความอ่อนแอในภาคการผลิตและยูโรที่แข็งค่าก็ทำให้ภูมิภาคนี้ไม่ได้ใช้ประโยชน์จากอารมณ์เสี่ยงได้เต็มที่

ในอเมริกาเหนือ, หุ้นยังคงขึ้นต่อ ดัชนี MSCI อเมริกาเหนือเพิ่มขึ้น 2.42% ความหวังเกี่ยวกับการลดอัตราดอกเบี้ยของเฟดและความกลัวทางการเมืองที่ลดลงช่วยกระตุ้นสัปดาห์ที่แข็งแกร่งอีกครั้ง โดยเฉพาะสำหรับภาคเทคโนโลยีและการเติบโต

จีนมีการเพิ่มขึ้นที่ไม่มากนัก ดัชนี MSCI จีนเพิ่มขึ้น 2.2% ได้รับการสนับสนุนจากการลดลงของดอลลาร์และการคาดการณ์ว่าหน่วยงานจะออกมาตรการกระตุ้นใหม่ แต่ความกังวลเกี่ยวกับความเร็วของการฟื้นตัวทางเศรษฐกิจของจีนทำให้การเพิ่มขึ้นถูกจำกัด

ตลาดสหราชอาณาจักรทรงตัวในช่วงสัปดาห์นี้ ปิดสัปดาห์โดยไม่มีการเปลี่ยนแปลง แม้ว่าความรู้สึกในตลาดทั่วโลกจะเป็นบวก ราคาน้ำมันที่ลดลงและปอนด์ที่แข็งค่าขึ้นทำให้หุ้นสหราชอาณาจักรที่เน้นการส่งออกได้รับผลกระทบ จำกัดการเพิ่มขึ้น

การเคลื่อนไหวของตลาดสกุลเงิน

ดอลลาร์สหรัฐอ่อนค่าลงอย่างมากในสัปดาห์นี้ เนื่องจากความกลัวจากสงครามลดลงและการคาดการณ์ที่เพิ่มขึ้นเกี่ยวกับการลดอัตราดอกเบี้ยทำให้นักลงทุนหันไปจากดอลลาร์ที่เป็นที่ปลอดภัย ดัชนีดอลลาร์ลดลงประมาณ 1.5% ทำจุดต่ำสุดในหลายปี – การกลับตัวอย่างชัดเจนจากความแข็งแกร่งในสัปดาห์ที่แล้ว

ยูโร (EUR/USD) เป็นหนึ่งในผู้ชนะที่ใหญ่ที่สุด เพิ่มขึ้นจาก 1.1578 ดอลลาร์เป็น 1.1720 ดอลลาร์ – ซึ่งเป็นระดับสูงสุดในมากกว่าสามปี การเคลื่อนไหวนี้เกิดจากการผสมผสานระหว่างเงินเฟ้อที่ผ่อนคลายในสหรัฐฯ, การส่งสัญญาณที่อ่อนลงจากเฟด, และการเปลี่ยนแปลงในการคาดการณ์อัตราดอกเบี้ย เมื่อ ECB สัญญาณว่าจะหยุดการปรับลดหลังจากการลดอัตราดอกเบี้ยล่าสุด นักเทรดตอนนี้เห็นว่าเฟดมีแนวโน้มที่จะผ่อนคลายดอกเบี้ยก่อน ซึ่งทำให้ข้อได้เปรียบด้านอัตราดอกเบี้ยของดอลลาร์ลดลง

ปอนด์อังกฤษ (GBP/USD) เพิ่มขึ้นมากกว่า 1.4% ปิดสัปดาห์ที่ประมาณ 1.3716 ดอลลาร์ การตัดสินใจของ BoE ในการคงอัตราดอกเบี้ยไว้ (แม้จะเตือนเกี่ยวกับเงินเฟ้อที่ยังคงอยู่) ทำให้สเตอร์ลิงดูน่าสนใจยิ่งขึ้น ข้อมูล PMI ของสหราชอาณาจักรที่แสดงการเพิ่มขึ้นในคำสั่งซื้อใหม่ก็ช่วยสนับสนุนปอนด์

เยนญี่ปุ่น (USD/JPY) แข็งค่าขึ้นเป็น 144.67 เยน เพิ่มขึ้นประมาณ 1% เมื่อเทียบกับดอลลาร์ อัตราผลตอบแทนที่ต่ำกว่าในสหรัฐฯ ช่วยแคบช่องว่างระหว่างอัตราดอกเบี้ยของสหรัฐฯ และญี่ปุ่น ทำให้เยนสามารถปรับตัวขึ้นได้ แม้ว่าตลาดจะอยู่ในแนวทางเสี่ยงก็ตาม

คู่ GBP/JPY เพิ่มขึ้นเล็กน้อยเป็น 198.4 เยน เนื่องจากทั้งสองสกุลเงินแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ ขณะเดียวกัน ฟรังก์สวิสและยูโรก็เพิ่มขึ้น สะท้อนถึงธีมกว้าง ๆ : ความอ่อนแอของดอลลาร์

โดยรวมแล้ว การเปลี่ยนแปลงในการคาดการณ์อัตราดอกเบี้ยและความต้องการที่ลดลงสำหรับสินทรัพย์ปลอดภัยทำให้ดอลลาร์ร่วงลง – และสกุลเงินหลัก ๆ ส่วนใหญ่เพิ่มขึ้นตามมา

ภาพรวมตลาดและสัปดาห์หน้า

เมื่อเราก้าวเข้าสู่สัปดาห์แรกของเดือนกรกฎาคม นักลงทุนเตรียมพร้อมสำหรับข้อมูลเศรษฐกิจที่ค่อนข้างยุ่งเหยิงและจับตาความเสี่ยงทางการเมืองอย่างใกล้ชิด สัญญาณจะมุ่งไปที่ตัวเลขการจ้างงานของสหรัฐฯ ซึ่งจะประกาศในวันศุกร์ (หรือวันพฤหัสบดี เนื่องจากวันหยุด 4 กรกฎาคม) รายงานการจ้างงานที่อ่อนแอกว่าอาจทำให้การลดอัตราดอกเบี้ยของเฟดเป็นไปตามกรอบเวลาในเดือนกันยายน ขณะที่การแสดงตัวเลขที่แข็งแกร่งอาจผลักดันกำหนดเวลาออกไป

นอกสหรัฐฯ ข้อมูล PMI ของจีนและข้อมูลเงินเฟ้อของยูโรโซนจะกำหนดคาดการณ์เกี่ยวกับการกระตุ้นเศรษฐกิจและการดำเนินการของ ECB ขณะเดียวกัน นักเทรดยังคงตื่นตัวต่อความตึงเครียดในตะวันออกกลางหรือการพัฒนาการเจรจาการค้าระหว่างสหรัฐฯ และจีน ซึ่งอาจกระตุ้นอารมณ์ในตลาด

โดยรวมแล้ว แม้จะมีความหวังเกี่ยวกับการลดอัตราดอกเบี้ยจากเฟดและราคาน้ำมันที่ลดลง แต่การเซอร์ไพรส์ใด ๆ – ไม่ว่าจะดีหรือไม่ดี – อาจทำให้ตลาดเกิดการเคลื่อนไหวที่รุนแรง นักลงทุนยังคงระมัดระวังเมื่อเดือนกรกฎาคมเริ่มต้น