経済概況

今週の経済データは、インフレの冷却とゆっくりとした成長が続いていることを示しています。アメリカでは、連邦準備制度が好むインフレ指標であるコアPCEが5月に0.2%上昇し、年率2.7%となりました。これは連邦準備制度の目標である2%に近く、価格圧力が緩和されていることを支持しています。しかし、アメリカの消費者はより慎重に支出しています。今年2回目の個人支出の減少があり、6月には雇用と経済に対する懸念から消費者信頼感が急落しました。失業保険申請はわずかに減少し、労働市場が徐々に冷え込みつつあることを示唆しています。

アメリカ以外の成長は今週も依然として弱いままでした。ユーロ圏では経済の勢いが依然として弱く、サービス業の活動はかろうじて持ちこたえ、製造業の生産は再び減少しました。イギリス経済は新規受注の増加によりわずかに改善しましたが、企業が人員削減を行うのを止めることはありませんでした。アメリカはサービス業の安定した成長と製造業の増加によりより回復力がありました。日本は回復の兆しを最も強く示しており、すべての分野で生産が改善しました。中央銀行は現在、インフレとグローバルリスクの進展を見守りながら次の行動を決定するため、より慎重な姿勢を見せています。

株式、債券、商品

市場は強い週を過ごし、インフレ懸念の緩和と中東の緊張の一時的な解消に後押しされました。アメリカでは、S&P 500やNasdaq-100などの主要株式指数が過去最高値を記録し、Nasdaqは公式に新たなブルマーケットに突入しました。投資家は、金利がピークに達した兆候と、イスラエルとイラン間の停戦のニュースに勇気づけられ、先週の石油価格によるボラティリティ後に市場の不安が鎮静化しました。

ヨーロッパ市場はより穏やかな上昇を見せました。弱い経済データとユーロ高が上昇を抑え、特にエネルギー株中心のFTSE 100ではこれが顕著でした。日本では、改善した企業活動と強い円が株価を押し上げましたが、輸出関連株の上昇はやや抑制されました。

興味深いことに、債券は株式とともに上昇しました。これは稀な組み合わせで、投資家たちが中央銀行が金利を引き下げる可能性に自信を深めたことを示しています。 アメリカ国債の利回りは急落し、特に短期金利は下落しました。これは、連邦準備制度が9月に金利を引き下げる可能性を反映しています。イギリスやヨーロッパの債券利回りも同様の理由で低下しました。

商品市場は大きな動きがありました。原油価格は先週、約12%暴落しました – 2022年中旬以来最大の週単位の下落となりました。ブレント原油は6月24日(月)に約75.20ドルから6月28日(金)には66.20ドル近くにまで落ち、その後67-68ドルで安定しました。同様に、アメリカのWTI原油は約70.50ドルから62ドル未満に下落し、週末には63.50ドル近くで取引を終えました。

金はわずかに反落しましたが、それでも高水準を維持しており(金曜日には約3,310ドル/オンス)、不確実性と低金利に支えられています。

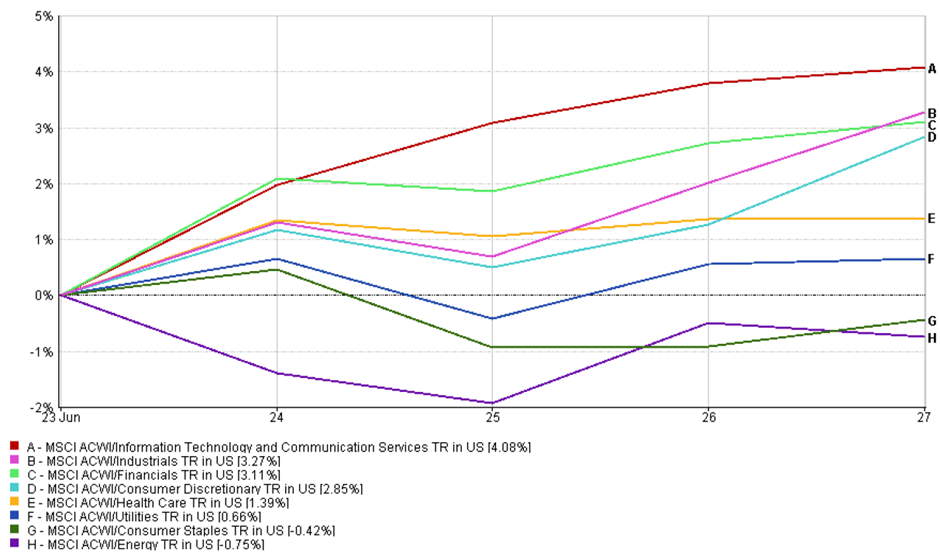

セクター別パフォーマンス更新

成長セクターが今週のリーダーとなり、投資家はリスク資産に戻りました。テクノロジーと通信サービスが前面に出て、4.08%上昇しました。債券利回りの低下はこれらの金利に敏感な銘柄にプラスとなり、AIに対する興奮が大手テクノロジー株の人気を維持しました。

産業株は3.27%上昇し、予想以上のアメリカの耐久消費財の注文と、地政学的緊張の緩和が、世界貿易とインフラに対するセンチメントを後押ししました。

金融株は3.11%上昇し、株式市場の上昇と利回り曲線のわずかな急勾配が、銀行の収益性を支える傾向を強化しました。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。2025年6月29日現在のデータ。

消費者選択株は2.85%上昇し、先週の下落から回復しました。原油価格の低下と小売業と旅行業界の企業更新が消費者支出への信頼を回復させました。

防御的な分野は人気が低く、ヘルスケアは1.39%上昇しましたが、投資家はより高い成長機会に注目しました。ユーティリティ株は0.66%上昇し、消費財は0.42%下落しました。これらはすべてリスクオンの回転を反映しています。

エネルギーは明らかな後れを取ったセクターで、0.75%下落しました。原油価格の急落、特にブレント原油が12%以上下落したことは、先週の戦争による上昇を逆転させ、石油およびガス株に重く影響しました。

全体的に、サイクル系への移行は、市場の信頼感が高まり、インフレ低下と地政学的リスクの緩和が、7月に向けてより支援的な環境を提供する可能性があることを示唆しています。

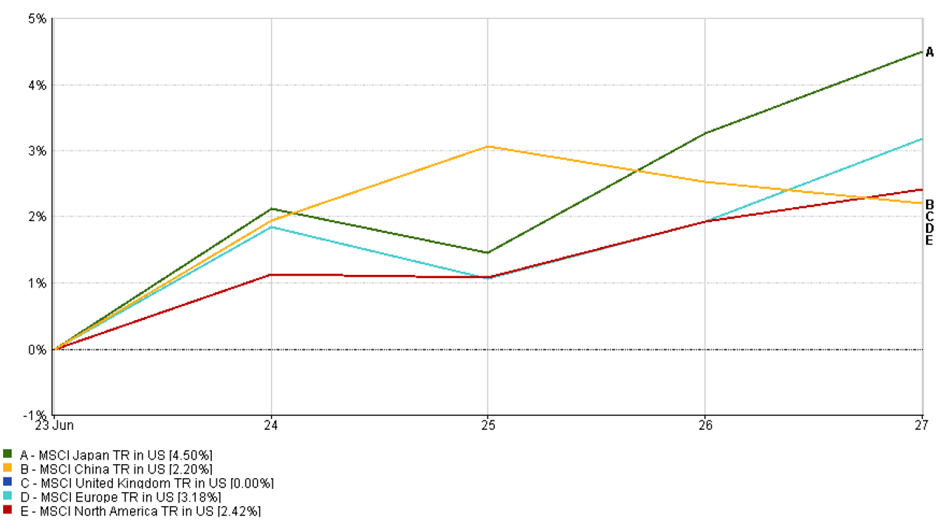

地域市場の更新

日本は今週、MSCI日本指数が4.5%上昇するなど、世界の市場をアウトパフォームしました。予想以上の製造業データと、日本銀行(BoJ)の安定した政策による安心感で、投資家はポジティブに反応しました。グローバル株式の楽観的なトーンも市場のセンチメントを押し上げました。

地域パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。2025年6月29日現在のデータ。

ヨーロッパも強いパフォーマンスを見せました。MSCIヨーロッパ指数は3.18%上昇し、インフレ信号の緩和と原油価格の低下に支えられ、小売業と旅行業が恩恵を受けました。しかし、日本ほど急激に上昇することはなく、製造業の弱さと強いユーロが地域がリスクオンのムードを最大限に活用するのを制限しました。

北米では株式が引き続き上昇しました。MSCI北米指数は2.42%上昇し、連邦準備制度の金利引き下げと地政学的リスクの減少に対する楽観的な見方が強い1週間を促しました。特にテクノロジー株と成長株が恩恵を受けました。

中国はより控えめな上昇を見せました。MSCI中国指数は2.2%上昇し、ドル安と当局が新たな刺激策を発表する可能性が高まったことで支えられました。しかし、中国経済の回復のペースに対する懸念が上昇幅を抑えました。

英国市場はフラットで、週の終わりには変化なしで終わりました。グローバルなセンチメントは全体的にポジティブでしたが、エネルギー価格の下落と強いポンドが輸出依存の英国株に重くのしかかり、上昇の余地を制限しました。

通貨市場の動き

今週、米ドルは急激に弱まりました。戦争の懸念の緩和と金利引き下げの期待の高まりにより、投資家は安全資産であるドルを避けました。ドル指数は約1.5%下落し、数年ぶりの低水準となりました。これは先週のドルの強さとは対照的でした。

ユーロ(EUR/USD)は最大の上昇を記録しました。1.1578ドルから1.1720ドルに上昇し、3年以上ぶりの高値を記録しました。この動きは、米国のインフレの冷却、連邦準備制度のメッセージの緩和、金利予想の変更によって引き起こされました。ECBは最近の金利引き下げ後に一時的な停止を示唆しており、トレーダーたちは連邦準備制度が先に金利を引き下げる可能性が高いと見ており、これがドルの金利優位性を弱めました。

英国ポンド(GBP/USD)はさらに大きく上昇し、約1.4%上昇して週末には1.3716ドル近くで取引を終えました。イギリス銀行(BoE)が金利を据え置いたこと(ただし持続的なインフレに対する警告あり)はポンドを魅力的にしました。英国のPMIデータは新規注文の増加を示し、ポンドに追加的な力を与えました。

日本円(USD/JPY)は144.67円に強化され、ドルに対して約1%上昇しました。アメリカの金利が下がることで、米国と日本の金利差が縮小し、円は市場のリスクオンムードにもかかわらず上昇しました。

GBP/JPYペアはわずかに高くなり、¥198.4で終わりました。両通貨がドルに対して強化されました。その間、スイスフランとユーロも上昇し、ドルの弱さを強調しました。

全体的に、金利予想の変化と安全資産需要の減少がドルを下落させ、ほとんどの主要通貨を上昇させました。

市場の見通しと来週の予定

7月の最初の週に入り、投資家たちは忙しい経済データの発表に備えており、地政学的リスクに注視しています。注目は金曜日に発表されるアメリカの雇用データです(7月4日の祝日を考慮して、木曜日に発表される可能性もあります)。弱い雇用報告は連邦準備制度が9月に金利を引き下げる理由を確固たるものにし、強い結果はそのタイムラインを遅らせるかもしれません。

アメリカ以外では、中国のPMIとユーロ圏のインフレデータが刺激策とECBの行動に対する期待を導きます。その間、トレーダーたちは中東の緊張再燃や米中貿易交渉の進展に注意を払い続けています。どちらも市場のセンチメントを揺さぶる可能性があります。

全体的に、連邦準備制度の金利引き下げと石油価格の下落に対する楽観主義が高まっていますが、どんな予想外の出来事も大きな動きを引き起こす可能性があります。投資家たちは7月が始まる中、素早く反応する準備をしています。