Gambaran Ekonomi

Data ekonomi minggu ini menunjukkan gabungan penurunan inflasi dan pertumbuhan yang perlahan tetapi mantap. Di AS, ukuran inflasi yang digemari oleh Fed, iaitu PCE teras, hanya meningkat 0.2% pada bulan Mei, menjadikan kadar tahunan sebanyak 2.7%. Ini hampir dengan sasaran 2% Fed, menyokong idea bahawa tekanan harga semakin berkurang. Walau bagaimanapun, rakyat Amerika semakin berhati-hati dalam berbelanja: perbelanjaan peribadi menurun untuk kali kedua tahun ini, dan keyakinan pengguna merosot dengan ketara pada bulan Jun kerana kebimbangan tentang pekerjaan dan ekonomi. Tuntutan pengangguran sedikit menurun, menunjukkan bahawa pasaran buruh semakin sejuk secara beransur-ansur.

Pertumbuhan di luar AS terus menunjukkan kelemahan minggu ini. Di Zon Euro, momentum ekonomi kekal lemah – aktiviti perkhidmatan hampir tidak bertahan, dan pengeluaran pembuatan turun sekali lagi. Ekonomi UK menunjukkan sedikit peningkatan dengan kenaikan pesanan baru, tetapi itu tidak cukup untuk menghalang perniagaan daripada mengurangkan pekerjaan. AS kekal lebih tahan lama, dengan pertumbuhan stabil dalam perkhidmatan dan peningkatan dalam pembuatan. Jepun menunjukkan tanda-tanda pemulihan yang paling kuat, dengan pengeluaran bertambah baik di seluruh sektor. Bank pusat kini kelihatan lebih berhati-hati – menunggu untuk melihat bagaimana inflasi dan risiko global berkembang sebelum mengambil langkah seterusnya.

Saham, Pendapatan Tetap, dan Komoditi

Pasaran menunjukkan prestasi yang kuat, didorong oleh pengurangan kebimbangan inflasi dan satu kelegaan dari ketegangan di Timur Tengah. Di AS, indeks saham utama seperti S&P 500 dan Nasdaq-100 mencapai paras tertinggi sepanjang masa, dengan Nasdaq secara rasmi memasuki pasaran bull baru. Pelabur didorong oleh tanda-tanda bahawa kadar faedah mungkin telah mencapai puncaknya – dan oleh berita gencatan senjata antara Israel dan Iran, yang membantu meredakan keresahan selepas ketidakstabilan yang didorong oleh minyak pada minggu lepas.

Pasaran Eropah meningkat dengan lebih sederhana. Data ekonomi yang lemah dan euro yang lebih kuat menahan keuntungan, terutamanya dalam indeks yang berat dengan tenaga seperti FTSE 100. Di Jepun, peningkatan aktiviti perniagaan dan yen yang lebih kuat membantu meningkatkan saham, walaupun keuntungan eksport terhad sedikit.

Yang menariknya, bon turut melonjak bersama saham – pasangan yang jarang berlaku – kerana pelabur semakin yakin bahawa bank pusat boleh mula melonggarkan dasar. Hasil Perbendaharaan AS jatuh dengan ketara, terutamanya kadar jangka pendek, mencerminkan peningkatan pertaruhan bahawa Fed mungkin akan menurunkan kadar pada bulan September. Hasil bon UK dan Eropah juga menurun atas harapan yang sama.

Komoditi menunjukkan pergerakan besar. Harga minyak merosot sekitar 12% minggu lepas – penurunan mingguan terbesar sejak pertengahan 2022. Minyak Brent jatuh dari sekitar $75.20 setong pada Isnin (24 Jun) kepada paras terendah sekitar $66.20 pada Jumaat (28 Jun), sebelum kembali sekitar $67–68. Begitu juga, minyak WTI AS jatuh dari sekitar $70.50 ke bawah $62, berakhir minggu ini hampir $63.50.

Emas sedikit menarik diri tetapi kekal tinggi (sekitar $3,310/oz pada Jumaat), masih disokong oleh ketidaktentuan dan kadar faedah yang menurun.

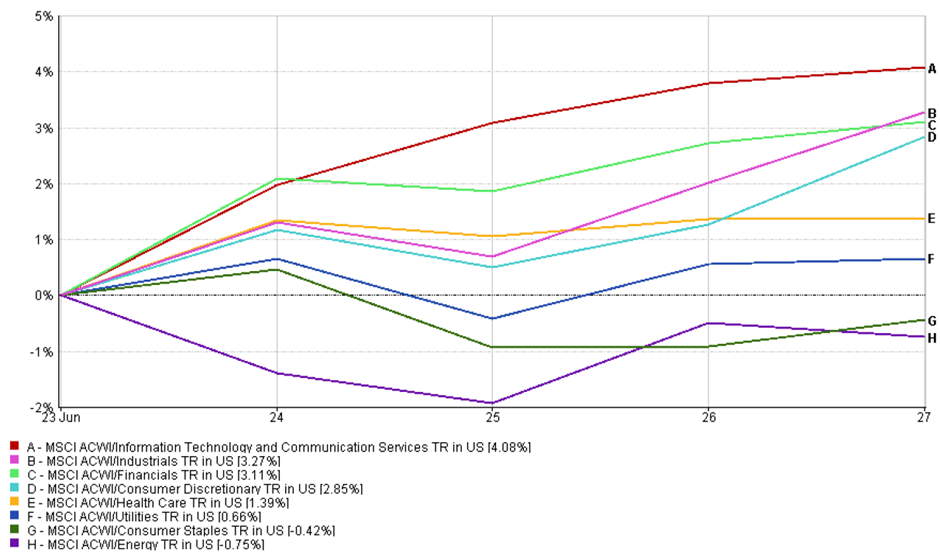

Kemaskini Prestasi Sektor

Sektor pertumbuhan mendahului minggu ini apabila pelabur beralih kembali ke aset yang lebih berisiko. Teknologi dan Perkhidmatan Komunikasi berada di hadapan, naik 4.08%. Penurunan hasil bon memberi dorongan kepada saham yang sensitif kepada kadar ini, sementara kegembiraan berterusan mengenai AI memastikan saham teknologi besar terus menjadi pilihan.

Sektor industri meningkat 3.27%, dibantu oleh pesanan barangan tahan lama AS yang lebih kuat daripada jangkaan dan ketegangan geopolitik yang semakin reda, yang meningkatkan sentimen perdagangan global dan infrastruktur.

Sektor kewangan meningkat 3.11% apabila pasaran saham melonjak dan lengkung hasil sedikit meningkat – satu trend yang cenderung menyokong keuntungan bank.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan jumlah dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data pada 29 Jun 2025.

Saham Konsumer Discretionary meningkat 2.85%, pulih daripada penurunan minggu lepas. Penurunan harga minyak dan kemas kini korporat positif dalam runcit dan pelancongan membantu memulihkan keyakinan terhadap perbelanjaan pengguna.

Bidang pertahanan kurang popular. Penjagaan Kesihatan hanya meningkat 1.39%, kerana pelabur lebih memberi tumpuan kepada peluang pertumbuhan yang lebih tinggi. Utiliti meningkat 0.66%, dan Barangan Pengguna menurun 0.42% – kedua-duanya mencerminkan peralihan klasik ke dalam risiko.

Tenaga adalah sektor yang jelas ketinggalan, menurun 0.75% untuk minggu ini. Penurunan tajam harga minyak – Brent crude jatuh lebih dari 12% – menangguhkan keuntungan yang didorong oleh perang minggu lepas dan memberi tekanan besar kepada saham minyak dan gas.

Secara keseluruhan, peralihan ke arah sektor kitaran menunjukkan keyakinan pasaran yang semakin meningkat bahawa penurunan inflasi dan risiko geopolitik yang berkurangan dapat membuka jalan untuk latar belakang yang lebih menyokong apabila kita memasuki bulan Julai.

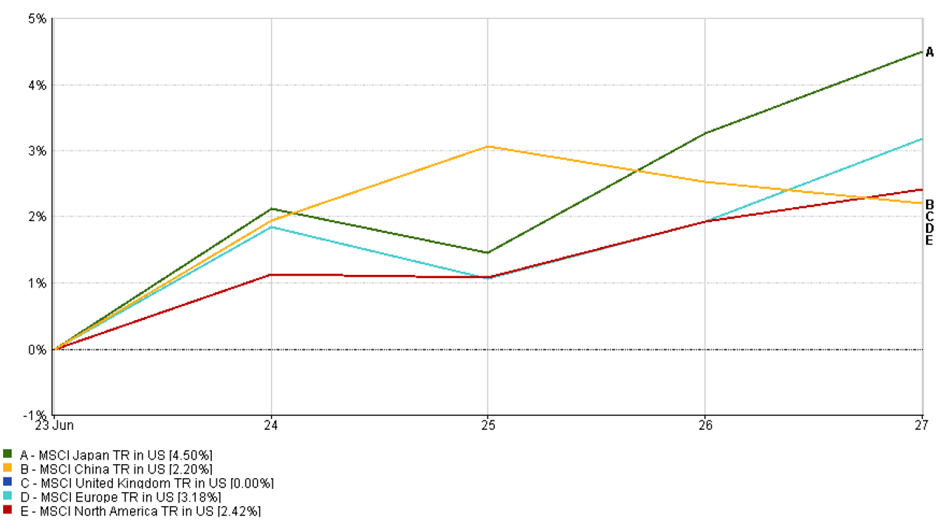

Kemaskini Pasaran Mengikut Wilayah

Jepun mengatasi pasaran global minggu ini, dengan Indeks MSCI Jepun meningkat 4.5%. Pelabur memberikan respons positif kepada data kilang yang lebih baik daripada jangkaan dan jaminan daripada Bank of Japan (BoJ) yang mengekalkan dasar mereka. Nada positif dalam ekuiti global juga membantu meningkatkan sentimen.

Prestasi Wilayah

Sumber: FE Analytics. Semua indeks adalah pulangan jumlah dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data pada 29 Jun 2025.

Europe juga menunjukkan prestasi yang baik. Indeks MSCI Eropah meningkat 3.18%, disokong oleh isyarat inflasi yang reda dan penurunan harga minyak, yang memberi sokongan kepada peruncit dan sektor pelancongan. Walau bagaimanapun, kenaikan ini tidak secepat Jepun, dengan kelemahan yang berterusan dalam pembuatan dan euro yang lebih kukuh menghalang wilayah tersebut daripada mengambil sepenuhnya peluang dalam suasana risiko positif.

Di Amerika Utara, saham terus meningkat. Indeks MSCI Amerika Utara meningkat 2.42%, dengan optimisme mengenai kemungkinan pemotongan kadar oleh Fed dan penurunan ketakutan geopolitik yang membantu mencetuskan minggu yang kuat, terutamanya bagi sektor teknologi dan pertumbuhan.

China mencatatkan kenaikan yang lebih sederhana. Indeks MSCI China meningkat 2.2%, disokong oleh dolar yang lebih lemah dan spekulasi yang semakin meningkat bahawa pihak berkuasa mungkin akan melaksanakan langkah-langkah rangsangan baru. Walau bagaimanapun, kebimbangan mengenai kadar pemulihan ekonomi China mengekang kenaikan tersebut.

Pasaran UK adalah mendatar, dengan minggu berakhir tanpa perubahan. Walaupun sentimen global secara keseluruhan positif, harga tenaga yang jatuh dan pound yang lebih kuat memberi tekanan kepada saham UK yang bergantung kepada eksport, membataskan potensi kenaikan.

Pergerakan Pasaran Mata Wang

Dolar AS mengalami penurunan tajam minggu ini, apabila kebimbangan perang reda dan jangkaan pemotongan kadar faedah semakin meningkat, menyebabkan pelabur menjauhi dolar sebagai aset selamat. Indeks dolar jatuh kira-kira 1.5%, mencapai paras terendah beberapa tahun – suatu pembalikan yang ketara berbanding kekuatan minggu lepas.

Euro (EUR/USD) adalah antara pemenang terbesar, meningkat daripada $1.1578 kepada $1.1720 – paras tertinggi dalam lebih tiga tahun. Pergerakan ini didorong oleh gabungan penurunan inflasi AS, mesej Fed yang lebih lembut, dan perubahan dalam jangkaan kadar faedah. Dengan ECB memberi isyarat untuk menghentikan pemotongan kadar selepas pengurangan terbaru, para peniaga kini melihat Fed sebagai lebih berkemungkinan untuk melonggarkan dahulu, yang mengurangkan kelebihan kadar dolar.

Paun British (GBP/USD) melonjak lebih banyak – meningkat sekitar 1.4%, menamatkan minggu pada sekitar $1.3716. Keputusan Bank of England untuk mengekalkan kadar tetap (sambil memberi amaran mengenai inflasi yang berterusan) menjadikan sterling lebih menarik. Data PMI UK yang menunjukkan kenaikan pesanan baru juga memberi rangsangan kepada paun tersebut.

Yen Jepun (USD/JPY) mengukuh kepada ¥144.67, naik kira-kira 1% berbanding dolar. Penurunan hasil AS mengecilkan jurang kadar faedah antara Amerika dan Jepun, membantu yen meningkat walaupun pasaran dalam suasana risiko positif.

Pasangan GBP/JPY sedikit meningkat kepada ¥198.4, kerana kedua-dua mata wang menguat berbanding dolar. Sementara itu, franc Swiss dan euro juga menguat, menekankan tema umum: kelemahan dolar.

Secara keseluruhan, perubahan jangkaan kadar faedah dan penurunan permintaan untuk aset selamat menyebabkan dolar merosot – mengangkat kebanyakan mata wang utama.

Tinjauan Pasaran dan Minggu Hadapan

Apabila kita memasuki minggu pertama bulan Julai, pelabur bersedia untuk data ekonomi yang sibuk dan memberi perhatian kepada risiko geopolitik. Tumpuan akan diberikan kepada angka pekerjaan AS, yang dijangka pada hari Jumaat (atau Khamis disebabkan oleh cuti 4 Julai). Laporan pekerjaan yang lemah boleh mengukuhkan hujah untuk pemotongan kadar Fed seawal September, manakala keputusan yang kuat mungkin melambatkan jadual tersebut.

Di luar AS, data PMI China dan inflasi Zon Euro akan memandu jangkaan tentang rangsangan dan tindakan ECB. Sementara itu, para peniaga terus berjaga-jaga terhadap sebarang peningkatan ketegangan di Timur Tengah atau perkembangan dalam rundingan perdagangan AS–China, kedua-duanya boleh menggegarkan sentimen pasaran.

Secara keseluruhan, walaupun terdapat optimisme mengenai harapan pemotongan kadar Fed dan harga minyak yang semakin menurun, sebarang kejutan – baik positif atau negatif – boleh mencetuskan pergerakan tajam. Pelabur terus berwaspada ketika Julai bermula.