Aperçu économique

Les données économiques de cette semaine montrent un mélange d'inflation en refroidissement et de croissance lente mais régulière. Aux États-Unis, la mesure de l'inflation préférée de la Fed, l'indice PCE de base, a augmenté de seulement 0,2 % en mai, portant le taux annuel à 2,7 %. Cela se rapproche de l'objectif de 2 % de la Fed, soutenant l'idée que les pressions sur les prix diminuent. Cependant, les Américains sont de plus en plus prudents dans leurs dépenses : les dépenses personnelles ont diminué pour la deuxième fois cette année, et la confiance des consommateurs a chuté de manière significative en juin en raison des inquiétudes concernant l'emploi et l'économie. Les demandes de chômage ont légèrement diminué, ce qui suggère que le marché du travail se refroidit progressivement.

La croissance à l'extérieur des États-Unis est restée fragile cette semaine. Dans la zone euro, l'élan économique est resté faible – l'activité des services a à peine tenu, et la production manufacturière a de nouveau diminué. L'économie britannique a montré une légère amélioration avec la hausse des nouvelles commandes, mais cela n'a pas suffi à empêcher les entreprises de réduire les effectifs. Les États-Unis sont restés plus résilients, avec une croissance stable dans les services et une reprise dans la fabrication. Le Japon a montré les signes de reprise les plus forts, avec une amélioration de la production dans tous les secteurs. Les banques centrales semblent désormais plus prudentes – attendant de voir comment l'inflation et les risques mondiaux évoluent avant de prendre leur prochaine décision.

Actions, revenus fixes et matières premières

Les marchés ont connu une semaine forte, soutenue par la réduction des craintes inflationnistes et une pause bienvenue dans les tensions au Moyen-Orient. Aux États-Unis, les principaux indices boursiers comme le S&P 500 et le Nasdaq-100 ont atteint des niveaux record, le Nasdaq entrant officiellement dans un nouveau marché haussier. Les investisseurs ont été encouragés par des signes indiquant que les taux d'intérêt pourraient avoir atteint leur sommet – et par la nouvelle d'un cessez-le-feu entre Israël et l'Iran, qui a contribué à calmer les nerfs après la volatilité liée au pétrole de la semaine dernière.

Les marchés européens ont augmenté plus modérément. Les données économiques faibles et un euro plus fort ont freiné les gains, en particulier dans les indices lourds en énergie comme le FTSE 100. Au Japon, une amélioration de l'activité des entreprises et un yen plus fort ont aidé à faire grimper les actions, bien que les gains des exportateurs aient été légèrement limités.

Fait intéressant, les obligations ont augmenté parallèlement aux actions – une combinaison rare – alors que les investisseurs devenaient plus confiants que les banques centrales pourraient commencer à assouplir leurs politiques. Les rendements des bons du Trésor américain ont fortement chuté, en particulier les rendements à court terme, reflétant les paris croissants sur une baisse des taux de la Fed d'ici septembre. Les rendements des obligations britanniques et européennes ont également diminué en raison d'espoirs similaires.

Les matières premières ont fait de grands mouvements. Les prix du pétrole ont plongé d'environ 12 % la semaine dernière – marquant leur plus forte baisse hebdomadaire depuis la mi-2022. Le Brent a chuté d'environ 75,20 $ le baril lundi (24 juin) à un creux près de 66,20 $ vendredi (28 juin), avant de se stabiliser autour de 67–68 $. De même, le WTI américain est passé d'environ 70,50 $ à moins de 62 $, terminant la semaine près de 63,50 $.

L'or a légèrement reculé mais est resté élevé (autour de 3 310 $ l'once vendredi), toujours soutenu par l'incertitude et la baisse des rendements.

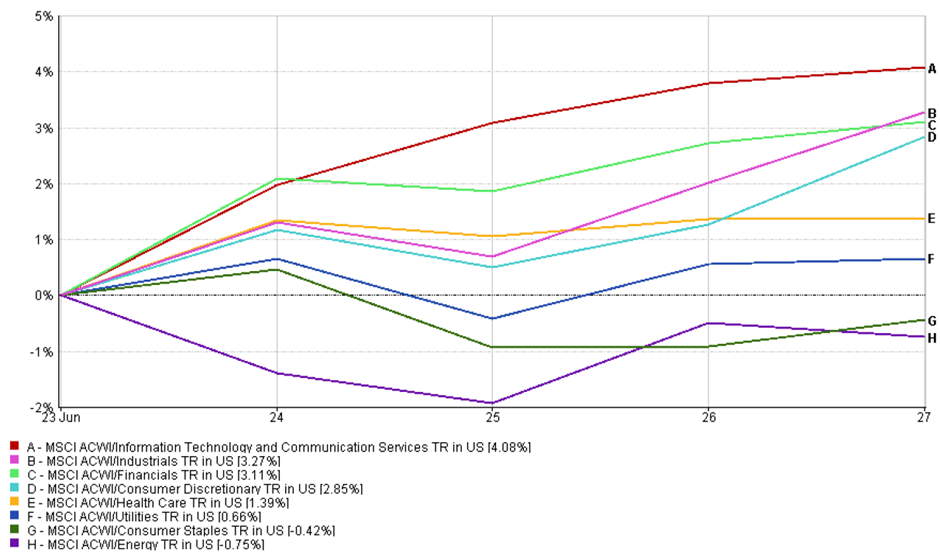

Mises à jour des performances sectorielles

Les secteurs en croissance ont pris la tête cette semaine alors que les investisseurs se sont tournés à nouveau vers des actifs plus risqués. La technologie et les services de communication ont été en tête, avec une hausse de 4,08 %. La baisse des rendements obligataires a donné un coup de pouce à ces valeurs sensibles aux taux, tandis que l'excitation continue autour de l'IA a maintenu la grande technologie en faveur.

Les secteurs industriels ont grimpé de 3,27 %, soutenus par des commandes de biens durables aux États-Unis plus fortes que prévu et un apaisement des tensions géopolitiques, ce qui a soutenu le sentiment autour du commerce mondial et de l'infrastructure.

Les secteurs financiers ont augmenté de 3,11 % à mesure que les marchés boursiers ont progressé et que les courbes de rendement se sont légèrement inversées – une tendance qui tend à soutenir la rentabilité des banques.

Performance sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données du 29 juin 2025.

Les actions discrétionnaires des consommateurs ont ajouté 2,85 %, récupérant après la baisse de la semaine dernière. La baisse des prix du pétrole et les mises à jour positives des entreprises dans les secteurs de la vente au détail et des voyages ont contribué à restaurer la confiance dans la consommation.

Les secteurs défensifs étaient moins populaires. La santé n'a augmenté que de 1,39 %, car les investisseurs se sont davantage concentrés sur les opportunités de croissance plus élevées. Les services publics ont légèrement progressé de 0,66 %, et les biens de consommation ont diminué de 0,42 % – les deux reflétant une rotation classique vers le risque.

L'énergie a été le secteur le plus à la traîne, avec une baisse de 0,75 % pour la semaine. La forte baisse des prix du pétrole – le Brent a chuté de plus de 12 % – a inversé les gains dus à la guerre de la semaine dernière et a pesé lourdement sur les actions pétrolières et gazières.

Dans l'ensemble, le passage vers les cycliques suggère une confiance croissante du marché que la baisse de l'inflation et la réduction des risques géopolitiques pourraient ouvrir la voie à un environnement plus favorable alors que nous entrons dans le mois de juillet.

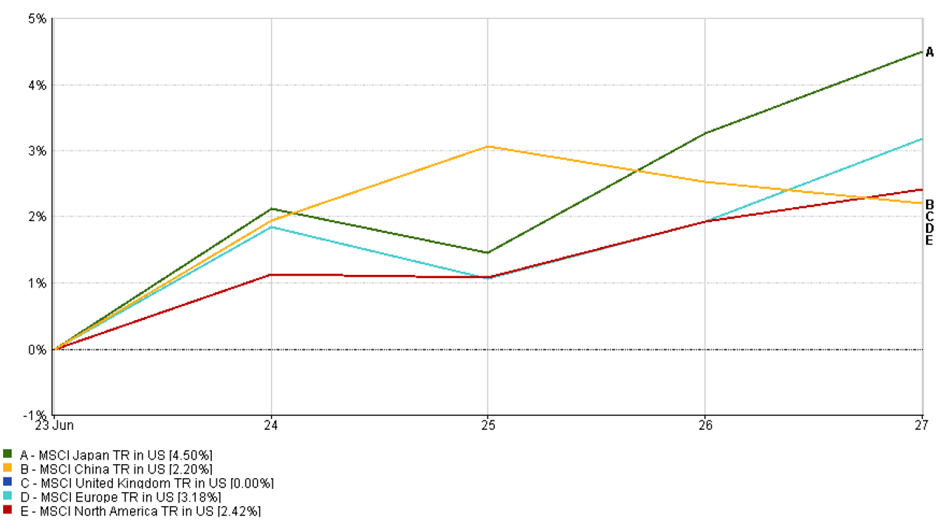

Mises à jour du marché régional

Le Japon a surpassé les marchés mondiaux cette semaine, avec l'indice MSCI Japon en hausse de 4,5 %. Les investisseurs ont réagi positivement aux données de l'industrie manufacturière meilleures que prévu et aux assurances de la BoJ, qui a maintenu sa politique. Le ton optimiste des actions mondiales a également contribué à renforcer le sentiment.

Performance régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données du 29 juin 2025.

L'Europe a également montré une solide performance. L'indice MSCI Europe a augmenté de 3,18 %, soutenu par les signaux de réduction de l'inflation et la baisse des prix du pétrole, ce qui a soutenu les détaillants et les secteurs du voyage. Cependant, les gains n'ont pas été aussi nets qu'au Japon, car la faiblesse persistante dans la fabrication et un euro plus fort ont empêché la région de tirer pleinement parti de l'humeur favorable au risque.

En Amérique du Nord, les actions ont continué de grimper. L'indice MSCI North America a ajouté 2,42 %, l'optimisme concernant d'éventuelles baisses de taux de la Fed et la diminution des craintes géopolitiques ayant contribué à une autre forte semaine, surtout pour les secteurs technologiques et de croissance.

La Chine a affiché un gain plus modeste. L'indice MSCI China a augmenté de 2,2 %, soutenu par un dollar plus faible et des spéculations croissantes sur la possibilité que les autorités mettent en place de nouvelles mesures de relance. Cependant, les inquiétudes concernant le rythme de la reprise économique en Chine ont limité les gains.

Le marché britannique est resté stable, terminant la semaine sans changement. Bien que le sentiment global ait été globalement positif, la baisse des prix de l'énergie et la livre sterling plus forte ont pesé sur les actions britanniques axées sur les exportations, limitant ainsi le potentiel de hausse.

Mouvements du marché des devises

Le dollar américain s'est fortement affaibli cette semaine, car la diminution des craintes de guerre et l'augmentation des attentes de baisses de taux ont poussé les investisseurs à fuir le dollar, considéré comme un actif refuge. L'indice du dollar a chuté d'environ 1,5 %, atteignant son niveau le plus bas en plusieurs années – un renversement marqué par rapport à la force du dollar de la semaine dernière.

L'euro (EUR/USD) a été l'un des plus grands gagnants, passant de 1,1578 $ à 1,1720 $, son niveau le plus élevé depuis plus de trois ans. Ce mouvement a été provoqué par la combinaison du refroidissement de l'inflation américaine, des messages plus modérés de la Fed, et un changement dans les attentes des taux d'intérêt. Avec la BCE signalant une pause après ses récentes baisses, les traders voient désormais la Fed comme plus susceptible de baisser ses taux en premier, ce qui a érodé l'avantage du dollar en termes de taux.

La livre sterling (GBP/USD) a encore plus bondi – augmentant d'environ 1,4 %, terminant la semaine près de 1,3716 $. La décision de la BoE de maintenir les taux inchangés (tout en avertissant de l'inflation persistante) a rendu la livre plus attrayante. Les données PMI du Royaume-Uni montrant une augmentation des nouvelles commandes ont également donné un coup de pouce à la livre.

Le yen japonais (USD/JPY) s'est renforcé à 144,67 ¥, en hausse d'environ 1 % par rapport au dollar. Les rendements américains plus bas ont réduit l'écart entre les taux d'intérêt américains et japonais, ce qui a aidé le yen à grimper malgré l'humeur positive sur les marchés.

Le pair GBP/JPY a légèrement augmenté à 198,4 ¥, les deux devises se renforçant par rapport au dollar. Pendant ce temps, le franc suisse et l'euro ont également gagné du terrain, soulignant un thème général : la faiblesse du dollar.

Dans l'ensemble, les attentes de taux modifiés et la demande réduite d'actifs refuges ont envoyé le dollar en baisse – propulsant la plupart des grandes devises dans son sillage.

Perspectives du marché et semaine à venir

Alors que nous entamons la première semaine de juillet, les investisseurs se préparent à une série de données économiques et surveillent de près les risques géopolitiques. L'accent sera mis sur les chiffres de l'emploi aux États-Unis, prévus pour vendredi (ou jeudi en raison du jour férié du 4 juillet). Un rapport sur l'emploi plus faible pourrait renforcer l'argument en faveur d'une baisse des taux par la Fed dès septembre, tandis qu'une forte performance pourrait repousser ce calendrier.

En dehors des États-Unis, les données PMI de la Chine et de la zone euro guideront les attentes concernant la relance et l'action de la BCE. Pendant ce temps, les traders restent alertes à toute flambée des tensions au Moyen-Orient ou aux développements des négociations commerciales entre les États-Unis et la Chine, deux éléments susceptibles de perturber le sentiment.

Dans l'ensemble, bien que l'optimisme soit en hausse grâce aux espoirs de baisse des taux de la Fed et à la baisse des prix du pétrole, toute surprise – qu'elle soit positive ou négative – pourrait provoquer de grands mouvements. Les investisseurs restent agiles alors que le mois de juillet commence.