Tổng Quan Kinh Tế

Dữ liệu kinh tế tuần này cho thấy sự kết hợp giữa lạm phát giảm và tăng trưởng chậm nhưng ổn định. Tại Mỹ, chỉ số PCE cốt lõi, thước đo lạm phát ưa thích của Fed, chỉ tăng 0,2% trong tháng 5, đưa tỷ lệ hàng năm lên 2,7%. Điều này gần với mục tiêu 2% của Fed, hỗ trợ ý tưởng rằng áp lực giá đang giảm dần. Tuy nhiên, người dân Mỹ đang chi tiêu cẩn trọng hơn: chi tiêu cá nhân đã giảm lần thứ hai trong năm nay, và niềm tin tiêu dùng giảm mạnh trong tháng 6 khi lo ngại về công việc và nền kinh tế gia tăng. Các đơn xin trợ cấp thất nghiệp giảm nhẹ, cho thấy thị trường lao động đang dần nguội đi.

Tăng trưởng ngoài Mỹ tiếp tục yếu ớt trong tuần này. Tại khu vực đồng euro, động lực kinh tế vẫn yếu – hoạt động dịch vụ hầu như không tăng trưởng, và sản xuất tiếp tục giảm. Kinh tế Anh có sự cải thiện nhẹ khi các đơn hàng mới tăng lên, nhưng điều đó không đủ để ngừng việc cắt giảm việc làm của các doanh nghiệp. Mỹ vẫn bền bỉ hơn, với sự tăng trưởng ổn định trong dịch vụ và sự gia tăng trong sản xuất. Nhật Bản cho thấy dấu hiệu phục hồi mạnh mẽ nhất, với sản lượng cải thiện trên diện rộng. Các ngân hàng trung ương hiện đang thận trọng hơn – chờ xem lạm phát và các rủi ro toàn cầu phát triển như thế nào trước khi có hành động tiếp theo.

Cổ Phiếu, Thu Nhập Cố Định và Hàng Hóa

Thị trường có một tuần mạnh mẽ, nhờ vào sự giảm bớt lo ngại về lạm phát và sự tạm dừng căng thẳng ở Trung Đông. Tại Mỹ, các chỉ số chứng khoán chính như S&P 500 và Nasdaq-100 đạt mức cao kỷ lục, với Nasdaq chính thức bước vào thị trường tăng giá mới. Các nhà đầu tư được khuyến khích bởi các dấu hiệu cho thấy lãi suất có thể đã đạt đỉnh – và tin tức về lệnh ngừng bắn giữa Israel và Iran, giúp xoa dịu sự lo lắng sau sự biến động do dầu mỏ gây ra trong tuần trước.

Thị trường châu Âu tăng khiêm tốn hơn. Dữ liệu kinh tế yếu và đồng euro mạnh hơn đã kìm hãm các khoản lợi nhuận, đặc biệt là trong các chỉ số nặng về năng lượng như FTSE 100. Tại Nhật Bản, hoạt động kinh doanh cải thiện và đồng yên mạnh hơn đã giúp nâng cổ phiếu, mặc dù lợi nhuận từ xuất khẩu bị giới hạn một chút.

Điều thú vị là, trái phiếu đã tăng theo cùng một hướng với cổ phiếu – một sự kết hợp hiếm hoi – khi các nhà đầu tư ngày càng tự tin rằng các ngân hàng trung ương có thể bắt đầu nới lỏng. Lợi suất trái phiếu kho bạc Mỹ giảm mạnh, đặc biệt là các lãi suất ngắn hạn, phản ánh các cược ngày càng gia tăng rằng Fed có thể cắt giảm lãi suất vào tháng 9. Lợi suất trái phiếu của Anh và khu vực đồng euro cũng giảm do hy vọng tương tự.

Hàng hóa có những biến động lớn. Giá dầu giảm khoảng 12% trong tuần trước – đánh dấu sự giảm mạnh nhất trong tuần kể từ giữa năm 2022. Dầu Brent giảm từ khoảng 75,20 $ mỗi thùng vào Thứ Hai (24 tháng 6) xuống thấp nhất gần 66,20 $ vào Thứ Sáu (28 tháng 6), trước khi ổn định quanh mức 67–68 $. Tương tự, dầu WTI của Mỹ giảm từ khoảng 70,50 $ xuống dưới 62 $, kết thúc tuần gần 63,50 $.

Vàng giảm nhẹ nhưng vẫn ở mức cao (khoảng 3.310 $/oz vào Thứ Sáu), vẫn được hỗ trợ bởi sự bất ổn và lãi suất giảm.

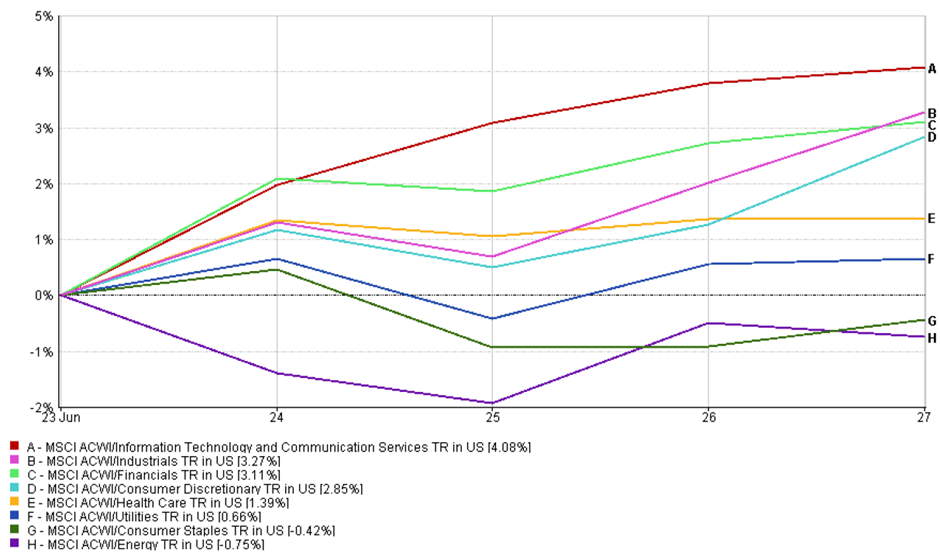

Cập Nhật Hiệu Suất Ngành

Các ngành tăng trưởng dẫn đầu trong tuần này khi các nhà đầu tư chuyển sang các tài sản rủi ro hơn. Công nghệ và Dịch vụ Viễn thông đứng đầu, tăng 4,08%. Sự giảm lợi suất trái phiếu đã mang lại động lực cho những cổ phiếu nhạy cảm với lãi suất này, trong khi sự phấn khích tiếp tục về AI đã giúp các công ty công nghệ lớn tiếp tục thu hút sự quan tâm.

Các ngành công nghiệp tăng 3,27%, được hỗ trợ bởi các đơn đặt hàng hàng hóa bền vững mạnh mẽ hơn mong đợi từ Mỹ và sự giảm bớt căng thẳng địa chính trị, điều này đã nâng cao tâm lý về thương mại toàn cầu và cơ sở hạ tầng.

Ngành tài chính tăng 3,11% khi thị trường cổ phiếu tăng và các đường cong lợi suất tăng nhẹ – một xu hướng thường hỗ trợ lợi nhuận của các ngân hàng.

Hiệu Suất Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tỷ suất lợi nhuận tổng cộng bằng đô la Mỹ. Thành tích trong quá khứ không phải là chỉ báo đáng tin cậy cho thành tích trong tương lai. Dữ liệu tính đến 29 tháng 6 năm 2025.

Các cổ phiếu tiêu dùng không thiết yếu tăng 2,85%, phục hồi sau sự sụt giảm tuần trước. Giá dầu thấp hơn và các cập nhật tích cực từ các doanh nghiệp trong ngành bán lẻ và du lịch đã giúp khôi phục niềm tin vào chi tiêu tiêu dùng.

Các lĩnh vực phòng thủ ít được ưa chuộng hơn. Ngành Y tế chỉ tăng 1,39%, vì các nhà đầu tư tập trung nhiều hơn vào cơ hội tăng trưởng cao hơn. Ngành Dịch vụ công tăng 0,66%, và Ngành Hàng tiêu dùng giảm 0,42% – cả hai phản ánh sự chuyển động quay lại với rủi ro.

Năng lượng là ngành giảm giá rõ rệt, giảm 0,75% trong tuần này. Sự sụt giảm mạnh của giá dầu – Brent crude giảm hơn 12% – đã đảo ngược các lợi nhuận do chiến tranh trong tuần trước và gây áp lực nặng lên cổ phiếu dầu khí.

Tổng thể, sự chuyển hướng sang các ngành có tính chu kỳ cho thấy sự tự tin ngày càng tăng của thị trường rằng lạm phát giảm và các rủi ro địa chính trị giảm có thể tạo ra một bối cảnh thuận lợi hơn khi chúng ta bước vào tháng 7.

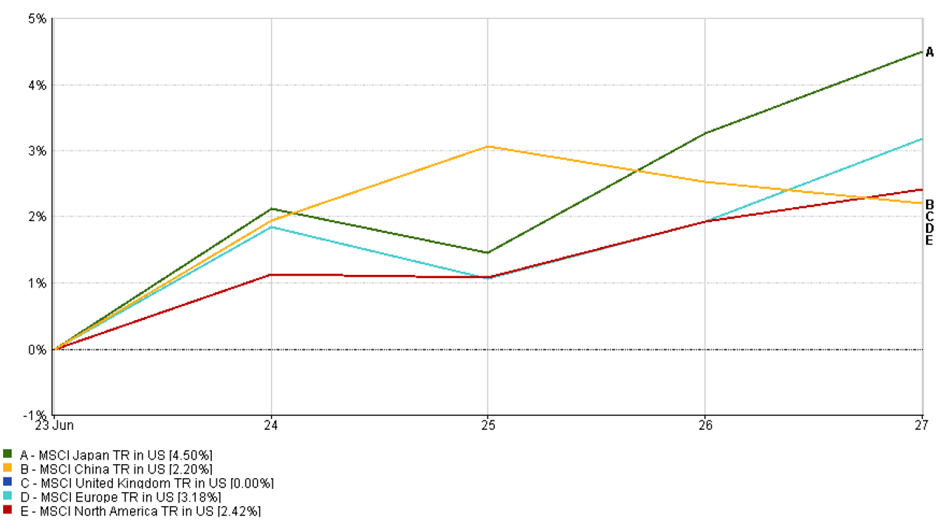

Cập Nhật Thị Trường Theo Khu Vực

Nhật Bản vượt trội hơn các thị trường toàn cầu tuần này, với Chỉ số MSCI Nhật Bản tăng 4,5%. Các nhà đầu tư phản ứng tích cực với dữ liệu nhà máy tốt hơn mong đợi và cam kết từ Ngân hàng Nhật Bản (BoJ) giữ nguyên chính sách. Tâm lý tích cực từ các cổ phiếu toàn cầu cũng giúp tăng cường cảm nhận thị trường.

Hiệu Suất Theo Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số là tỷ suất lợi nhuận tổng cộng bằng đô la Mỹ. Thành tích trong quá khứ không phải là chỉ báo đáng tin cậy cho thành tích trong tương lai. Dữ liệu tính đến 29 tháng 6 năm 2025.

Châu Âu cũng thể hiện sự thể hiện mạnh mẽ. Chỉ số MSCI Europe tăng 3,18%, nhờ vào các tín hiệu giảm lạm phát và giảm giá dầu, điều này đã hỗ trợ các nhà bán lẻ và các công ty du lịch. Tuy nhiên, các khoản tăng không mạnh mẽ như Nhật Bản – sự yếu kém liên tục trong sản xuất và đồng euro mạnh đã cản trở khu vực này tận dụng đầy đủ tâm lý chấp nhận rủi ro.

Tại Bắc Mỹ, cổ phiếu tiếp tục tăng. Chỉ số MSCI Bắc Mỹ tăng 2,42%, với hy vọng về việc Fed sẽ cắt giảm lãi suất và sự giảm bớt lo ngại về địa chính trị đã giúp thúc đẩy một tuần mạnh mẽ khác, đặc biệt đối với các ngành công nghệ và tăng trưởng.

Trung Quốc ghi nhận một mức tăng khiêm tốn hơn. Chỉ số MSCI China tăng 2,2%, nhờ vào sự suy yếu của đồng đô la và sự tăng trưởng đồn đoán rằng chính quyền có thể thực hiện các biện pháp kích thích mới. Tuy nhiên, lo ngại về tốc độ phục hồi kinh tế của Trung Quốc đã hạn chế các khoản tăng.

Thị trường Vương quốc Anh không thay đổi, kết thúc tuần mà không có sự thay đổi. Mặc dù tâm lý toàn cầu nói chung là tích cực, giá năng lượng giảm và đồng bảng Anh mạnh hơn đã ảnh hưởng đến các cổ phiếu phụ thuộc vào xuất khẩu của Anh, hạn chế tiềm năng tăng trưởng.

Diễn Biến Thị Trường Tiền Tệ

Đồng đô la Mỹ đã suy yếu mạnh mẽ trong tuần này, khi sự giảm bớt lo ngại về chiến tranh và kỳ vọng tăng lên về việc giảm lãi suất đã khiến các nhà đầu tư rời xa đồng đô la như một tài sản an toàn. Chỉ số đô la giảm khoảng 1,5%, đạt mức thấp nhất trong nhiều năm – một sự đảo ngược rõ rệt so với sự mạnh mẽ của tuần trước.

Đồng euro (EUR/USD) là một trong những người chiến thắng lớn nhất, tăng từ 1,1578 $ lên 1,1720 $ – mức cao nhất trong hơn ba năm. Di chuyển này được thúc đẩy bởi sự kết hợp của lạm phát Mỹ giảm, thông điệp nhẹ nhàng hơn từ Fed, và sự thay đổi trong kỳ vọng lãi suất. Với việc ECB báo hiệu một sự dừng lại sau các lần cắt giảm gần đây, các nhà giao dịch giờ đây coi Fed có khả năng giảm lãi suất trước, điều này làm giảm lợi thế lãi suất của đô la.

Đồng bảng Anh (GBP/USD) đã tăng mạnh hơn nữa – tăng khoảng 1,4%, kết thúc tuần gần 1,3716 $. Quyết định của BoE giữ lãi suất không đổi (mặc dù vẫn cảnh báo về lạm phát dai dẳng) đã làm cho bảng Anh trở nên hấp dẫn hơn. Dữ liệu PMI của Anh cho thấy các đơn hàng mới tăng cũng đã giúp bảng Anh mạnh lên.

Đồng yen Nhật Bản (USD/JPY) đã tăng lên 144,67 ¥, tăng khoảng 1% so với đô la. Lợi suất thấp của Mỹ đã thu hẹp khoảng cách giữa lãi suất Mỹ và Nhật Bản, giúp đồng yen tăng dù thị trường có tâm lý lạc quan.

Đôi USD/JPY tăng nhẹ lên 198,4 ¥, khi cả hai đồng tiền đều mạnh lên so với đô la. Trong khi đó, franc Thụy Sĩ và euro cũng đã tăng, làm nổi bật một chủ đề chung: sự yếu kém của đô la.

Nhìn chung, sự thay đổi trong kỳ vọng lãi suất và giảm nhu cầu đối với tài sản an toàn đã khiến đô la suy yếu – đẩy hầu hết các đồng tiền lớn lên theo.

Tổng Quan Thị Trường và Tuần Tới

Vào tuần đầu tiên của tháng Bảy, các nhà đầu tư đang chuẩn bị cho một loạt dữ liệu kinh tế bận rộn và chú ý đến các rủi ro địa chính trị. Sự chú ý sẽ tập trung vào số liệu việc làm của Mỹ, dự kiến vào Thứ Sáu (hoặc Thứ Năm vì kỳ nghỉ lễ 4 tháng 7). Một báo cáo việc làm yếu có thể củng cố lập luận cho việc giảm lãi suất của Fed vào tháng 9, trong khi một báo cáo mạnh có thể làm hoãn thời gian đó.

Bên ngoài Mỹ, dữ liệu PMI của Trung Quốc và lạm phát của khu vực đồng euro sẽ định hướng kỳ vọng về các biện pháp kích thích và hành động của ECB. Trong khi đó, các nhà giao dịch vẫn cảnh giác với bất kỳ sự bùng phát nào của căng thẳng Trung Đông hoặc diễn biến trong các cuộc đàm phán thương mại Mỹ-Trung, cả hai đều có thể làm xáo trộn tâm lý thị trường.

Tổng thể, mặc dù sự lạc quan gia tăng nhờ kỳ vọng Fed giảm lãi suất và giá dầu giảm, bất kỳ bất ngờ nào – dù tốt hay xấu – cũng có thể kích hoạt những biến động mạnh. Các nhà đầu tư vẫn giữ sự linh hoạt khi tháng 7 bắt đầu.