Panorama Económico

Los mercados mostraron un optimismo cauteloso la semana pasada, respaldado por sólidos beneficios empresariales y señales de alivio en las tensiones globales. A mediados de semana, el progreso en las discusiones comerciales y resultados financieros mejores de lo esperado ayudaron a elevar la confianza de los inversores. Sin embargo, las preocupaciones continuas sobre la inflación y la posibilidad de cambios en las tasas de interés impidieron que los mercados se recuperaran por completo. Fue una semana donde las señales positivas se encontraron con una prudente cautela.

Renta Variable, Renta Fija y Materias Primas

El mercado bursátil estadounidense mostró una pequeña disminución durante toda la semana. El índice S&P 500 cayó un 0,5% para terminar en 5.659,91, mientras que el Dow Jones Industrial Average disminuyó un 0,3% hasta 41.249,38. El Nasdaq Composite mostró un movimiento mínimo cuando aumentó 0,78 puntos hasta 17.928,92. El sentimiento del mercado se mantuvo cauteloso debido a las disputas comerciales y la próxima publicación de datos de inflación.

Los rendimientos del Tesoro de EE. UU. mostraron cambios mínimos durante toda la semana. El rendimiento a 10 años se mantuvo en 4,37% porque los inversores mantuvieron un equilibrio entre buscar inversiones refugio y tomar riesgos mientras esperaban datos económicos adicionales.

Los precios del oro experimentaron fluctuaciones, con precios al contado cerrando en $3.314,74 por onza el 9 de mayo, marcando una caída del 1,85% para el día. A pesar de la caída, el oro sigue siendo un activo favorecido en medio de incertidumbres económicas.

Los mercados de petróleo experimentaron volatilidad debido a preocupaciones sobre el suministro global y la dinámica comercial. El crudo West Texas Intermediate se estableció en $61,02 por barril el 9 de mayo, reflejando un rebote desde mínimos anteriores en la semana.

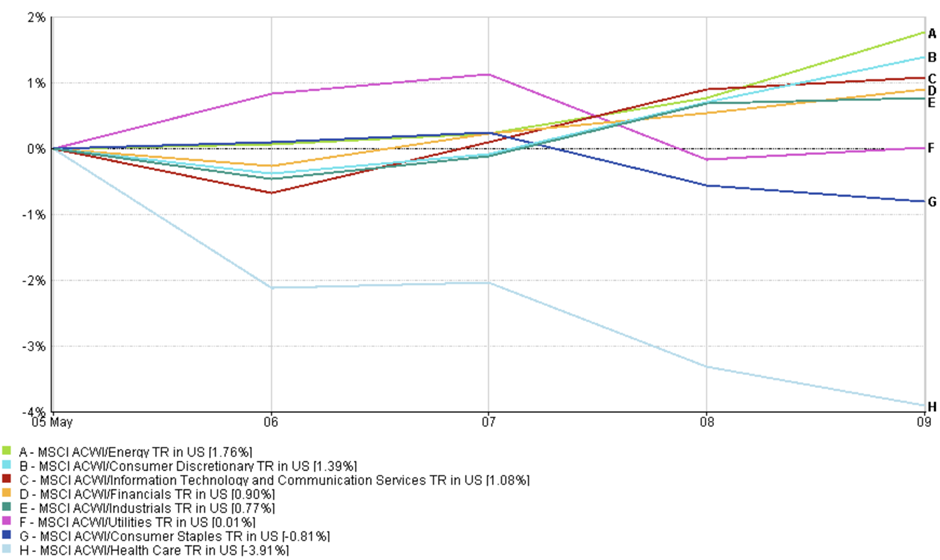

Actualizaciones de Rendimiento Sectorial

Energía mantuvo su posición como el mejor desempeño después de su aumento del 1,76% porque los precios del petróleo se recuperaron debido a mejores expectativas de demanda y niveles reducidos de inventario. Las acciones de consumo discrecional aumentaron un 1,39% debido a informes positivos de ganancias de Lyft, pero Expedia y Sweetgreen enfrentaron desafíos de consumidores que redujeron el gasto.

Las acciones tecnológicas aumentaron un 1,08% durante este período porque los inversores ajustaron sus expectativas de valoración de IA y nube, pero mantuvieron su perspectiva positiva sobre los impulsores fundamentales de crecimiento. El sector financiero (+0,90%) subió constantemente antes de los datos de inflación y actualizaciones del banco central, mientras que el sector industrial avanzó un 0,77%, respaldado por la disminución de las tensiones comerciales y ganancias estables de empresas de logística y manufactura.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 9 de mayo de 2025.

Los sectores defensivos mostraron un movimiento mínimo durante la semana porque servicios públicos (+0,01%) y productos básicos de consumo (-0,81%) experimentaron cambios limitados ya que mejoró el apetito por el riesgo del mercado. El sector de la salud experimentó la mayor caída de -3,91% porque las compañías biotecnológicas y farmacéuticas informaron ganancias débiles y enfrentaron problemas de valoración.

El mercado experimentó un pequeño cambio hacia sectores orientados al crecimiento durante la semana, mientras los inversores mantuvieron una perspectiva esperanzadora sobre el desempeño de las ganancias y la estabilidad del comercio internacional.

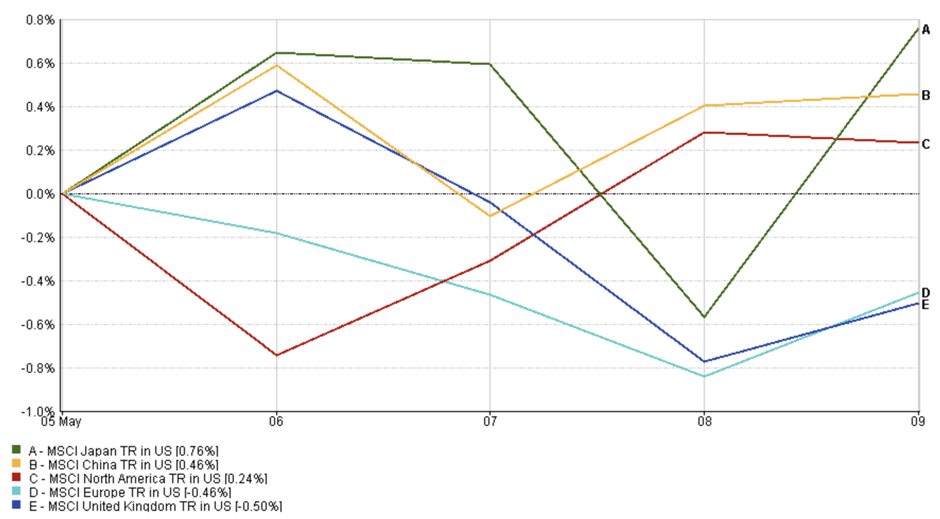

Actualizaciones del Mercado Regional

El Índice MSCI Japón demostró el mayor rendimiento regional al aumentar un 0,76% a lo largo de la semana. La caída del yen japonés junto con un crecimiento estable de las ganancias en los sectores automotriz e industrial impulsaron las ganancias del mercado.

El Índice MSCI China aumentó un 0,46% porque los inversores mostraron un optimismo cauteloso. El mercado mostró una ligera mejora en el sentimiento porque los inversores anticiparon apoyo político y relaciones estables entre EE. UU. y China a pesar de los datos débiles de comercio y crecimiento.

El Índice MSCI Norteamérica logró un aumento del 0,24% porque los inversores mantuvieron una tolerancia al riesgo limitada. El mercado bursátil estadounidense mostró resultados mixtos porque los sectores financiero y de consumo ganaron fuerza, pero las acciones tecnológicas experimentaron toma de ganancias después de sus recientes máximos de ganancias. La próxima incertidumbre sobre los datos de inflación y la decisión de la Reserva Federal mantuvieron un sentimiento cauteloso en el mercado.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 9 de mayo de 2025.

El Índice MSCI Europa cayó un 0,46% ya que los inversores adoptaron una postura cautelosa antes de la publicación de datos macroeconómicos. Los sectores defensivos se mantuvieron firmes, pero la débil producción industrial en Alemania y los débiles resultados en otros lugares pesaron sobre el mercado en general.

Y el Índice MSCI Reino Unido cayó un 0,50%, con un rendimiento inferior al de sus pares. Una libra más fuerte y datos económicos más débiles pesaron sobre las multinacionales del Reino Unido, aunque algunas empresas mineras y energéticas proporcionaron cierto apoyo.

Movimientos del Mercado de Divisas

Los mercados de divisas estuvieron mayormente tranquilos pero mostraron cambios subyacentes vinculados a las expectativas de inflación y las políticas de los bancos centrales.

El EUR/USD disminuyó durante la semana, abriendo en 1,1315 el 5 de mayo y cayendo a un mínimo de 1,1228 el 9 de mayo, antes de cerrar ligeramente más alto en 1,1248, marcando una disminución semanal de -0,42%. La caída reflejó un mayor apoyo al rendimiento estadounidense y la cautela de los inversores antes de los datos del IPC.

El USD/JPY subió a principios de semana debido a la divergencia política ampliada, pero recuperó ligeramente las ganancias el viernes. Se movió desde 143,71 el 5 de mayo hasta un máximo de 145,92 el 9 de mayo, cerrando finalmente en 145,36, un +0,28% en la semana.

El GBP/USD comenzó la semana en 1,3293 y terminó en 1,3306, ganando +0,26%, con poca convicción direccional mientras los mercados esperaban la orientación política del BoE.

El GBP/JPY mostró la fuerza más clara, subiendo de 191,04 el 5 de mayo a 193,41 el 9 de mayo, una ganancia semanal de +1,24%, impulsada por la debilidad del yen y el apoyo estable de la libra.

En general, los mercados de divisas reflejaron una baja volatilidad pero se mantuvieron sensibles a los diferenciales de rendimiento, las perspectivas de los bancos centrales y los titulares macroeconómicos.

Perspectiva del Mercado y la Semana Próxima

El sentimiento del mercado sigue siendo cautelosamente optimista durante mayo debido a los sólidos informes de ganancias y los nuevos desarrollos comerciales, sin embargo, las preocupaciones sobre la inflación y las tasas de interés continúan afectando el sentimiento del mercado.

La próxima semana se centrará en los datos de inflación de EE. UU. que se publicarán a mediados de semana. El mercado busca evidencia de que las presiones de precios permanecen bajo control después de recibir señales contradictorias sobre la inflación. El mercado interpretará una lectura de inflación menor de lo esperado como evidencia para un cambio de política dovish de la Reserva Federal en el trimestre actual, pero un repunte repentino de la inflación reducirá las expectativas de recortes de tasas a corto plazo.

El mercado continuará monitoreando las negociaciones comerciales entre EE. UU. y China a lo largo de la semana. Las conversaciones de Ginebra de la semana pasada restauraron el optimismo sobre la posibilidad de una desescalada oficial a través de la tregua arancelaria de 90 días. El mercado responderá inmediatamente a cualquier noticia sobre progreso comercial o aumento de tensiones a medida que se acerca la fecha límite del 8 de julio.

La temporada de ganancias continúa produciendo resultados relevantes a medida que Airbnb y Arm comparten sus hallazgos sobre patrones de viaje post-pandémicos y demanda del mercado de IA y confianza del consumidor. El rendimiento general de las empresas estadounidenses muestra resiliencia aunque sigue siendo moderado.

La geopolítica y los mercados petroleros también permanecen en el radar. Los inversores estarán atentos a las actualizaciones sobre posibles estímulos fiscales en Europa y cualquier interrupción en los flujos de energía que podría presionar nuevamente la inflación.

La volatilidad ha retrocedido – el VIX cayó a 21,9 – pero con los bancos centrales, las negociaciones comerciales y los datos de inflación aún en flujo, el entorno sigue siendo frágil. Los mercados se han estabilizado, pero la confianza es tentativa.

Manténgase en sintonía con EC Markets mientras continuamos analizando los movimientos que importan.