Resumen Económico

Los inversores comenzaron la última semana de mayo con un optimismo cauteloso. La inflación parecía estar enfriándose, y los consumidores seguían gastando de forma constante, lo que dio al mercado un poco más de estabilidad. A principios de semana, la confianza aumentó después de que EE.UU. decidiera retrasar nuevos aranceles sobre productos europeos, lo cual fue visto como una señal positiva para el comercio global. Pero ese impulso no duró mucho. A mitad de semana, el tono cambió cuando EE.UU. renovó amenazas de tomar medidas más duras contra China, lo que volvió a poner el foco en las tensiones comerciales y redujo la confianza del mercado. Mientras tanto, la Fed de EE.UU. mantuvo una postura paciente. Una lectura clave de la inflación —el índice PCE subyacente— fue ligeramente inferior a lo esperado, reforzando la idea de que la Fed podría bajar las tasas de interés más adelante este año si la inflación continúa moderándose.

En Europa, la inflación también se movió en la dirección correcta. Tanto Alemania como España informaron de aumentos de precios más lentos, lo que reforzó el caso para que el BCE considere recortar las tasas ya en junio. Japón, sin embargo, vio lo contrario. Los precios en Tokio aumentaron más de lo esperado, lo que llevó a algunos a preguntarse si el BOJ necesitaría endurecer la política antes de lo previsto. En China, los datos económicos se mantuvieron débiles, con signos de crecimiento lento y poco estímulo nuevo por parte de los responsables políticos. Aun así, a pesar del trasfondo desigual, el mensaje general para los mercados fue bastante tranquilizador: las presiones inflacionarias están disminuyendo en muchas economías importantes y, aunque el crecimiento global no es particularmente fuerte, tampoco se ha detenido.

Acciones, Renta Fija y Materias Primas

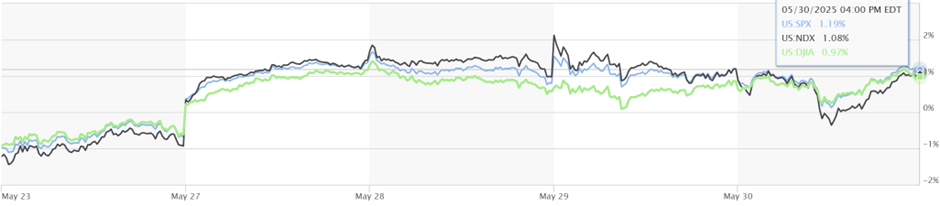

Los mercados bursátiles registraron ganancias modestas la semana pasada, impulsados en gran medida por la fortaleza de las acciones tecnológicas estadounidenses. El Nasdaq-100 subió un 1,01 %, impulsado por la continua demanda de valores relacionados con IA, con Microsoft alcanzando un nuevo máximo histórico y NVIDIA extendiendo su repunte. El S&P 500 subió un 1,19 %, y el Dow Jones sumó un 0,97 %, aunque ambos se suavizaron hacia el final de la semana debido a las renovadas preocupaciones comerciales entre EE.UU. y China.

Fuera de EE.UU., el rendimiento bursátil fue mixto. Algunos mercados desarrollados se beneficiaron de los movimientos monetarios y de la mejora de los resultados empresariales, mientras que otros lucharon con un sentimiento más débil. En Asia, la cautela de los inversores persistió en medio de un apoyo político limitado y continuas preocupaciones geopolíticas.

Rendimiento del Índice

Fuente: MarketWatch. Todos los índices son rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de rendimiento futuro. Datos a 30 de mayo de 2025.

Los mercados de bonos se fortalecieron a medida que los inversores se volvieron más confiados en que las tasas de interés podrían comenzar a bajar. En EE.UU., el rendimiento del Tesoro a 10 años cayó al 4,40 % y el de 2 años descendió al 3,90 %, lo que refleja expectativas crecientes de una reducción de tasas por parte de la Fed más adelante este año. Los rendimientos de los bonos del Reino Unido también disminuyeron, ya que funcionarios del BOE insinuaron que se moverían lentamente con respecto a nuevos cambios de política. En Alemania, una inflación más baja de lo esperado llevó a una caída de los rendimientos de los bonos gubernamentales y a una mayor probabilidad de que el BCE reduzca las tasas tan pronto como en junio.

Mientras tanto, los mercados de materias primas fueron mixtos. Los precios del petróleo cayeron ligeramente, con el Brent cerrando a 65,23 USD por barril y el WTI a 61,95 USD, mientras circulaban rumores de que la OPEP+ podría relajar los límites de producción. El oro cerró en 3.287 USD por onza, impulsado por la moderación de la inflación y una pequeña caída del dólar estadounidense, lo que reavivó el interés en los activos refugio.

Actualizaciones de Rendimiento Sectorial

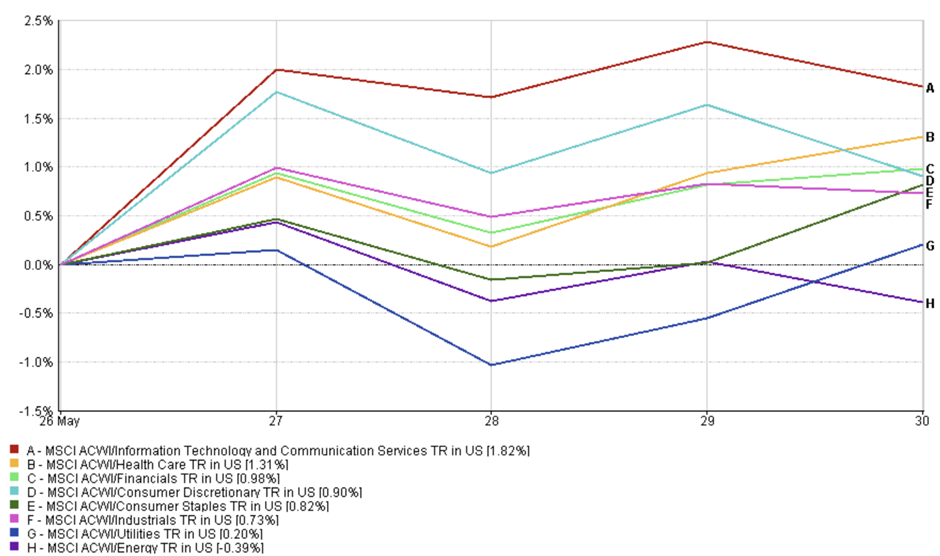

Los mercados de EE.UU. mostraron una combinación saludable de toma de riesgos y defensividad la semana pasada. Las mayores ganancias provinieron del sector de Tecnología de la Información y Servicios de Comunicación, que subieron un 1,82 %. Los inversores continuaron apostando por valores relacionados con IA y juegos de infraestructura digital, reflejando el entusiasmo persistente por la innovación y el impulso de ganancias en las grandes tecnológicas. No muy atrás, el sector Salud ganó un 1,31 %, un clásico sector defensivo que tiende a resistir bien durante períodos inciertos. Su fortaleza esta semana probablemente reflejó el deseo de los inversores por empresas más estables y generadoras de efectivo en medio de un entorno macroeconómico aún frágil.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de rendimiento futuro. Datos a 30 de mayo de 2025.

Los sectores Financiero y Consumo Discrecional también registraron buenas ganancias, ambos en torno al +1 %. Las preocupaciones por una desaceleración económica atenuadas probablemente apoyaron a estos sectores más cíclicos, mientras la inflación se enfriaba y se reducía el ruido sobre recesión. Consumo Básico, otro rincón defensivo del mercado, sumó un +0,82 %, lo que sugiere que los inversores seguían cubriéndose a pesar del mejor estado de ánimo. Servicios Públicos solo subieron un +0,20 %, tal vez debido a su sensibilidad a los rendimientos crecientes a principios de mes. El único sector que cayó fue Energía, con un -0,39 %, ya que los precios del petróleo fluctuaron y la incertidumbre sobre la reunión de la OPEP+ mantuvo a los operadores cautelosos. En general, el mercado mostró una preferencia por la calidad —fundamentos sólidos con ganancias estables— mientras seguía participando en el liderazgo tecnológico.

Actualizaciones del Mercado Regional

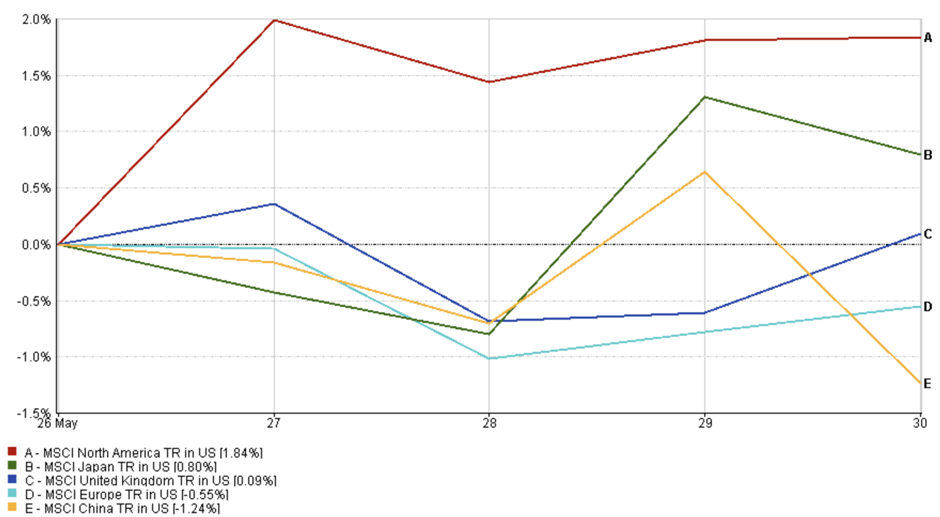

Regionalmente, Norteamérica lideró el camino. El índice MSCI North America subió un +1,84 % en la semana, ayudado por el buen desempeño del sector tecnológico y la mejora del sentimiento respecto a la inflación. Japón también mostró buenos resultados, con el MSCI Japan subiendo un +0,80 %, gracias a un yen más débil y la política paciente del BOJ que apoyaron los mercados bursátiles. En el Reino Unido, el índice MSCI United Kingdom aumentó apenas un +0,09 %, reflejando un movimiento limitado en medio de señales económicas mixtas.

Europa tuvo un desempeño inferior. El índice MSCI Europe cayó un –0,55 %, ya que la inflación más suave reforzó las expectativas de recortes de tasas por parte del BCE pero no fue suficiente para mejorar el sentimiento del mercado. China fue el más débil del grupo, con el índice MSCI China bajando un –1,24 % en la semana. Las preocupaciones por los datos económicos débiles y la falta de nuevos estímulos siguieron afectando la confianza de los inversores.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de rendimiento futuro. Datos a 30 de mayo de 2025.

Movimientos del Mercado de Divisas

Los mercados de divisas se mantuvieron relativamente estables esta semana, con movimientos modestos que reflejan diferencias en las perspectivas de los bancos centrales y señales mixtas de inflación.

EUR/USD bajó ligeramente, abriendo en 1.0853 el 26 de mayo y cerrando en 1.0820 el 30 de mayo — una pérdida semanal del -0.30 %. El euro retrocedió debido a datos de inflación más débiles en Alemania y España, reforzando las expectativas de un recorte de tasas por parte del BCE en junio.

USD/JPY subió de 156.55 a 157.30, marcando una ganancia semanal de +0.48 %. A pesar de un dato de inflación más alto en Tokio, el yen se mantuvo bajo presión ya que los mercados dudaban de que el BOJ aplicara políticas más estrictas en el corto plazo.

GBP/USD se mantuvo prácticamente sin cambios, abriendo en 1.2735 y cerrando en 1.2740 — un aumento de apenas +0.04 %. La libra se mantuvo firme después de que el BOE reiterara su postura dependiente de los datos, sin nuevas sorpresas en la política monetaria.

GBP/JPY también avanzó, comenzando en 199.40 y terminando en 200.20, con una ganancia del +0.40 % en la semana. La ligera fortaleza de la libra combinada con la debilidad persistente del yen ayudaron a elevar el par.

En general, los mercados de divisas siguen en modo de espera, con la divergencia entre los bancos centrales, los datos de inflación y los riesgos geopolíticos continuando como factores clave en la dirección de los principales pares de divisas.

Perspectivas del Mercado y la Semana Siguiente

Los datos económicos de la semana pasada ayudaron a calmar los nervios en los mercados. En EE.UU., la medida de inflación preferida de la Fed mostró que el crecimiento de los precios se está desacelerando nuevamente — con una inflación subyacente del 2,8 %. Es una buena noticia para los inversores que esperan que la Fed no necesite subir las tasas de nuevo. Al mismo tiempo, el gasto del consumidor mostró señales de moderación, incluso cuando los ingresos seguían aumentando, lo que sugiere que los estadounidenses se están volviendo más cautelosos. Las solicitudes de desempleo se mantuvieron bajas y la confianza del consumidor mejoró ligeramente, lo que apunta a una economía aún saludable. En Europa, la inflación en Alemania y España también se moderó más de lo esperado, lo que aumentó la confianza del mercado en que el BCE recortará las tasas a principios de junio. Mientras tanto, en Japón, la inflación en Tokio fue más alta de lo esperado — pero el BOJ aún señaló que no tiene prisa por endurecer su política monetaria.

De cara al futuro, los inversores están enfocados en varios eventos clave que podrían definir el próximo movimiento del mercado. El más importante es el informe de empleo de EE.UU. del viernes — una cifra fuerte podría retrasar los recortes de tasas, mientras que una más débil podría acercarlos. A principios de semana, se observarán de cerca los datos de manufactura y servicios del ISM para evaluar el desempeño de las empresas estadounidenses. En Europa, la atención se centra en la reunión del BCE del 6 de junio, donde ahora parece muy probable un recorte de tasas. El banco central de Canadá también se reúne esta semana y podría sorprender a los mercados dependiendo de su reacción a los datos económicos recientes. Finalmente, los mercados petroleros podrían experimentar cierta volatilidad a principios de semana mientras los operadores reaccionan a los resultados de la reunión de la OPEP+ del fin de semana. Aunque la inflación en descenso y el crecimiento estable son alentadores, las tensiones geopolíticas y la temporada veraniega más lenta aún podrían traer altibajos en el camino. Por ahora, sin embargo, el sentimiento del mercado sigue siendo cautelosamente optimista.