Resumen Económico

El mercado experimentó una caída durante la semana pasada debido a la preocupación de los inversores por nuevas tensiones comerciales, el aumento de los costos de endeudamiento y la creciente deuda del gobierno estadounidense. El retroceso se intensificó cuando el presidente Trump anunció inesperadamente aranceles a las importaciones europeas, incluidos los iPhones, justo cuando las negociaciones comerciales con China mostraban señales positivas. Esta nueva política comercial reintrodujo la incertidumbre que había dominado el mercado previamente.

Sumado a esto, los rendimientos de los bonos en EE. UU. se dispararon tras una débil subasta de deuda gubernamental, reflejando la preocupación de los inversores por el nivel de endeudamiento y gasto del gobierno. Un nuevo plan fiscal y de gasto en Washington se espera que agregue más de 3.8 billones de dólares a la deuda nacional. Mientras tanto, en el Reino Unido, la inflación sorprendió al alza, retrasando las expectativas de recortes de tipos de interés a corto plazo.

A pesar de estos obstáculos, no todo fue negativo. Algunas áreas defensivas del mercado resistieron, el oro subió como refugio seguro y un dólar más débil favoreció los activos extranjeros. Aun así, después de varias semanas de calma, los mercados mostraron signos renovados de cautela a medida que se acerca el verano.

Acciones, Renta Fija y Materias Primas

Los mercados bursátiles mundiales tuvieron dificultades. El S&P 500 cayó un 2.61%, el Nasdaq-100 bajó un 2.39% y el Dow perdió un 2.47%, marcando el mayor descenso semanal desde marzo. Una venta masiva a mitad de semana fue impulsada por el aumento de los tipos de interés y nuevas amenazas arancelarias que inquietaron a los inversores.

Rendimiento de los Índices

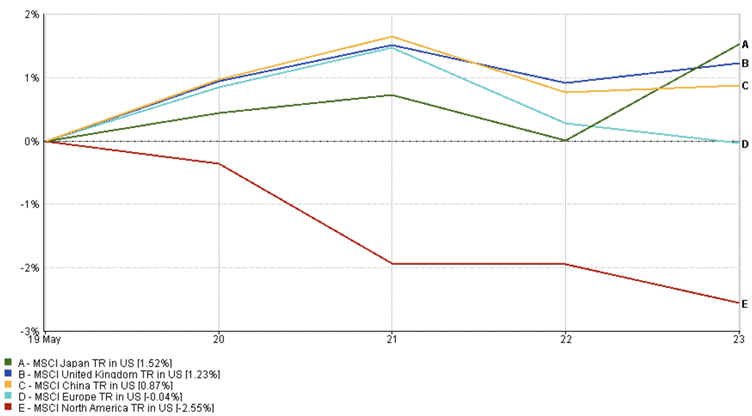

Fuente: MarketWatch. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 23 de mayo de 2025.

Coinbase, que recientemente se unió al S&P 500, continuó acaparando titulares. Aunque tuvo altibajos, la acción se mantuvo por encima de su nivel inicial gracias a la esperanza de los inversores en el papel a largo plazo de las criptomonedas. Apple, sin embargo, tuvo una semana difícil, cayendo más del 6.0% debido a preocupaciones arancelarias y toma de ganancias.

En el mercado de bonos, los rendimientos del Tesoro estadounidense a 10 años alcanzaron un máximo de 4.59% antes de estabilizarse en torno al 4.53%. Esto fue impulsado por la baja demanda en una subasta de bonos y la ansiedad por el aumento de los niveles de deuda. Los rendimientos a corto plazo no se movieron mucho, ya que los operadores aún esperan que la Fed recorte las tasas este año.

Los rendimientos de los bonos del gobierno británico también aumentaron después de que la inflación de abril superara las expectativas, lo que retrasó la posibilidad de una rebaja de tipos. En Europa y Japón, los rendimientos de los bonos a largo plazo también subieron, reflejando preocupaciones globales sobre tipos de interés elevados durante más tiempo.

Los precios del petróleo se mantuvieron estables. El crudo Brent rondó los 65 dólares por barril. Las negociaciones entre EE. UU. e Irán no avanzaron, lo que sostuvo los precios, pero el crecimiento más lento en China pesó sobre la demanda. El oro, por su parte, subió más del 2% y se mantuvo por encima de los 3,300 dólares por onza, a medida que los inversores se refugiaban en activos más seguros.

Actualización del Rendimiento por Sectores

La semana pasada, los inversores se inclinaron por áreas más estables del mercado. Los productos básicos de consumo, como alimentos y artículos del hogar, fueron los más resistentes, cerrando casi sin cambios (-0.01%). Los servicios públicos, como electricidad y agua, cayeron solo un -0.35%, mientras que las acciones del sector salud bajaron un -1.74%, demostrando que los inversores prefirieron sectores más confiables en una semana inestable.

Rendimiento por Sectores

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 23 de mayo de 2025.

En contraste, los sectores de tecnología y servicios de comunicación registraron las mayores pérdidas, cayendo –2.86%. La mala semana de Apple y la cautela previa a los resultados de Nvidia arrastraron al sector. Las acciones de consumo discrecional, como el comercio minorista, los viajes y las marcas de lujo, también bajaron -2.01% debido a preocupaciones sobre los aranceles y los presupuestos familiares ajustados.

Las acciones energéticas retrocedieron –1.70%, siguiendo los precios del petróleo. El sector industrial cayó -1.14%, debido al temor de interrupciones comerciales que afectaron a empresas manufactureras y de transporte. Las financieras, incluidos bancos y aseguradoras, bajaron -1.37% debido a la volatilidad en el mercado de bonos y la incertidumbre sobre los tipos de interés.

Actualización de Mercados Regionales

Los mercados globales tuvieron resultados mixtos la semana pasada. El índice MSCI de América del Norte experimentó la mayor caída con un -2.55% debido al bajo rendimiento de acciones tecnológicas y empresas pequeñas. El mercado estadounidense rompió su racha alcista debido al aumento de los tipos de interés y nuevos conflictos comerciales que redujeron la confianza de los inversores.

Europa mantuvo un mejor desempeño que otras regiones. El mercado europeo permaneció plano (-0.04%) durante la semana, mostrando resistencia a la volatilidad. El índice MSCI del Reino Unido subió un 1.23% gracias a un nuevo acuerdo de defensa entre el Reino Unido y la UE y al buen desempeño de los sectores de consumo y financiero. La inflación británica aumentó inesperadamente a mitad de semana, lo que limitó el optimismo del mercado.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 23 de mayo de 2025.

Japón se mantuvo como líder del mercado con un aumento del 1.52% a pesar de una venta de acciones al final de la semana. El mercado inició con fuerza gracias a un yen débil y resultados sólidos, pero los rendimientos de los bonos locales aumentaron hacia el final de la semana, lo que provocó una actitud más cautelosa por parte de los inversores. El mercado chino subió un 0.87%, pero su desempeño fue irregular debido a la preocupación constante por la regulación tecnológica y los conflictos comerciales.

Movimientos del Mercado de Divisas

Los mercados de divisas estuvieron más activos esta semana, impulsados por cambios en las expectativas de tipos de interés, flujos hacia activos refugio y renovadas preocupaciones fiscales en EE. UU.

EUR/USD subió constantemente durante la semana, desde 1.1244 el 19 de mayo hasta 1.1365 el 23 de mayo, con una ganancia de aproximadamente +1.08%. Este movimiento fue apoyado por la debilidad generalizada del dólar y expectativas de que el BCE mantenga los tipos más tiempo que la Fed.

USD/JPY cayó fuertemente, comenzando en 144.86 y cerrando en 142.57, una caída del -1.58%. El yen se benefició de la demanda de refugio y de un aumento en los rendimientos de los bonos japoneses, lo que redujo la brecha con EE. UU.

GBP/USD también se fortaleció, abriendo en 1.3362 y cerrando en 1.3538, con un aumento del +1.32%. La libra se vio impulsada por datos de inflación más altos de lo esperado en el Reino Unido, lo que llevó a los operadores a retrasar las expectativas de recortes del BOE.

GBP/JPY se mantuvo relativamente estable. El par abrió en 193.56 el 19 de mayo y cerró en 193.00 el 23 de mayo, una modesta caída semanal del –0.29%. La fortaleza del yen en la segunda mitad de la semana compensó las ganancias iniciales de la libra.

En general, el dólar estadounidense mostró caídas generalizadas, ya que los inversores ahora se preguntan si los altos rendimientos reflejan una economía fuerte o riesgos fiscales crecientes. La divergencia de tipos y las tendencias de inflación siguen siendo los principales impulsores del posicionamiento en divisas.

Perspectivas del Mercado y la Semana Próxima

La semana de negociación será más corta debido a los días festivos del lunes en EE. UU. y el Reino Unido, lo que da un respiro a los mercados. Tras el feriado, los mercados estadounidenses se centrarán en tres indicadores económicos clave: confianza del consumidor, pedidos de bienes duraderos e inflación subyacente PCE, todos relevantes para la Reserva Federal.

El mercado estará atento a los resultados de Nvidia tras la reciente volatilidad de las acciones tecnológicas. Los inversores también observarán a las empresas minoristas y de consumo para evaluar los patrones de gasto.

El mercado europeo recibirá datos clave sobre inflación, mientras que los datos de manufactura en China revelarán si el crecimiento económico sigue fortaleciéndose. El mercado estará atento a los discursos de la Fed y a cualquier novedad sobre política comercial o fiscal en EE. UU.

Los inversores se han vuelto más cautelosos tras la caída del mercado la semana pasada. La volatilidad aumentó y el número de acciones líderes disminuyó. La estabilidad podría volver si los datos de inflación cumplen las expectativas y los informes de ganancias empresariales son positivos. Por ahora, el mercado camina en equilibrio entre observar riesgos y estar abierto a una recuperación.