Aperçu Économique

Les marchés ont fait preuve d'un optimisme prudent la semaine dernière, soutenus par de solides résultats d'entreprises et des signes d'apaisement des tensions mondiales. En milieu de semaine, les progrès dans les discussions commerciales et des résultats financiers meilleurs que prévus ont contribué à renforcer la confiance des investisseurs. Cependant, les préoccupations persistantes concernant l'inflation et la possibilité de changements de taux d'intérêt ont empêché les marchés de se redresser complètement. Ce fut une semaine où les signaux positifs ont été accueillis avec une prudence attentive.

Actions, Revenus Fixes et Matières Premières

Le marché boursier américain a enregistré une légère baisse tout au long de la semaine. L'indice S&P 500 a chuté de 0,5 % pour terminer à 5 659,91, tandis que le Dow Jones Industrial Average a diminué de 0,3 % à 41 249,38. Le Nasdaq Composite a montré un mouvement minimal en augmentant de 0,78 point à 17 928,92. Le sentiment du marché est resté prudent en raison à la fois des différends commerciaux et de la prochaine publication des données sur l'inflation.

Les rendements du Trésor américain ont montré des changements minimes durant toute la semaine. Le rendement à 10 ans est resté à 4,37 % car les investisseurs ont maintenu un équilibre entre la recherche d'investissements refuges et la prise de risques en attendant des données économiques supplémentaires.

Les prix de l'or ont connu des fluctuations, avec des prix au comptant clôturant à 3 314,74 $ l'once le 9 mai, marquant une baisse de 1,85 % pour la journée. Malgré cette baisse, l'or reste un actif privilégié dans un contexte d'incertitudes économiques.

Les marchés du pétrole ont connu une volatilité en raison des préoccupations concernant l'approvisionnement mondial et la dynamique commerciale. Le pétrole brut West Texas Intermediate s'est établi à 61,02 $ le baril le 9 mai, reflétant un rebond par rapport aux plus bas antérieurs de la semaine.

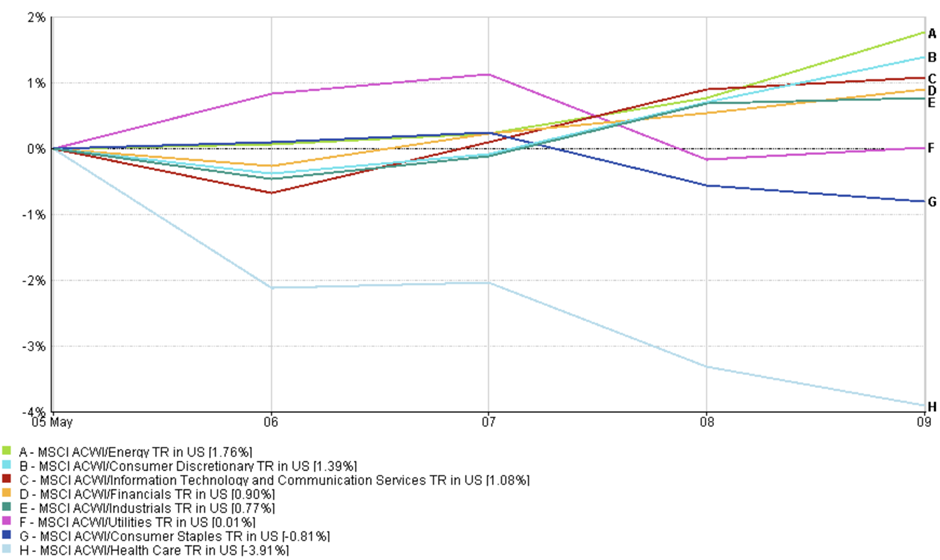

Mises à Jour des Performances Sectorielles

L'énergie a maintenu sa position de meilleur performeur après sa hausse de 1,76 % car les prix du pétrole se sont redressés en raison d'une amélioration des attentes de demande et d'une réduction des niveaux des stocks. Les actions de consommation discrétionnaire ont augmenté de 1,39 % en raison des rapports de résultats positifs de Lyft, mais Expedia et Sweetgreen ont fait face à des défis de la part des consommateurs qui ont réduit leurs dépenses.

Les actions technologiques ont augmenté de 1,08 % pendant cette période car les investisseurs ont ajusté leurs attentes en matière d'évaluation de l'IA et du cloud tout en maintenant leurs perspectives positives sur les moteurs fondamentaux de croissance. Les valeurs financières (+0,90 %) ont progressé régulièrement avant les données sur l'inflation et les mises à jour des banques centrales, tandis que les industrielles ont avancé de 0,77 %, soutenues par l'apaisement des tensions commerciales et des bénéfices stables des entreprises de logistique et de fabrication.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 9 mai 2025.

Les secteurs défensifs ont montré un mouvement minimal durant la semaine car les services publics (+0,01 %) et les biens de consommation de base (-0,81 %) ont connu des changements limités alors que l'appétit pour le risque du marché s'améliorait. Le secteur des soins de santé a connu la plus forte baisse de -3,91 % car les entreprises biotechnologiques et pharmaceutiques ont rapporté des bénéfices faibles et ont fait face à des problèmes d'évaluation.

Le marché a connu un léger basculement vers des secteurs axés sur la croissance durant la semaine tandis que les investisseurs ont maintenu des perspectives optimistes concernant les performances des bénéfices et la stabilité du commerce international.

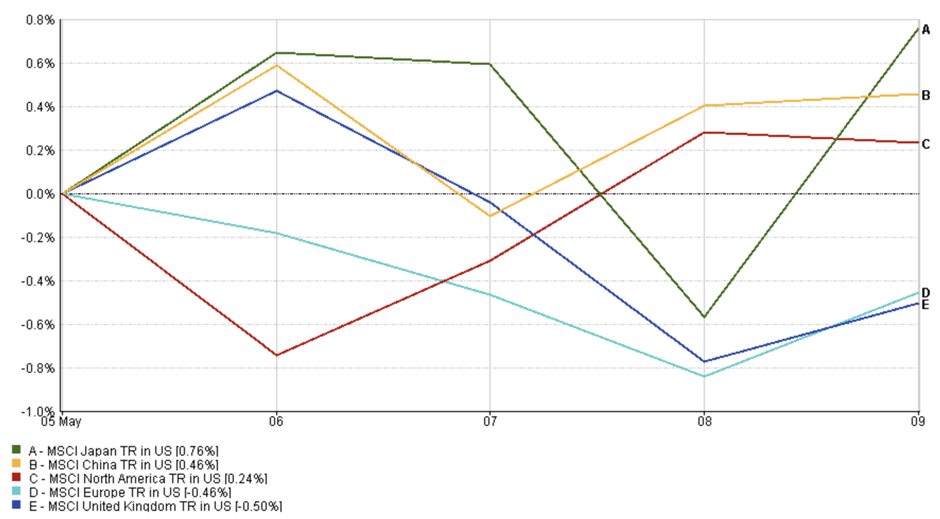

Mises à Jour des Marchés Régionaux

L'indice MSCI Japon a démontré la plus haute performance régionale en augmentant de 0,76 % tout au long de la semaine. La baisse du yen japonais ainsi que la croissance stable des bénéfices dans les secteurs automobile et industriel ont propulsé les gains du marché.

L'indice MSCI Chine a augmenté de 0,46 % car les investisseurs ont fait preuve d'un optimisme prudent. Le marché a montré une légère amélioration du sentiment car les investisseurs anticipaient un soutien politique et des relations États-Unis-Chine stables malgré des données commerciales et de croissance faibles.

L'indice MSCI Amérique du Nord a réalisé une augmentation de 0,24 % car les investisseurs ont maintenu une tolérance au risque limitée. Le marché boursier américain a montré des résultats mitigés car les secteurs financier et de consommation ont gagné en force, mais les actions technologiques ont connu des prises de bénéfices après leurs récents sommets de résultats. L'incertitude concernant les prochaines données d'inflation et la décision de la Réserve fédérale a maintenu un sentiment de marché prudent.

Performance Régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 9 mai 2025.

L'indice MSCI Europe a glissé de 0,46 % alors que les investisseurs adoptaient une position prudente avant la publication des données macroéconomiques. Les secteurs défensifs sont restés fermes, mais une production industrielle faible en Allemagne et des résultats médiocres ailleurs ont pesé sur le marché plus large.

Et l'indice MSCI Royaume-Uni a chuté de 0,50 %, sous-performant par rapport à ses pairs. Une livre sterling plus forte et des données économiques plus faibles ont pesé sur les multinationales britanniques, bien que certaines valeurs minières et énergétiques aient fourni un certain soutien.

Mouvements du Marché des Devises

Les marchés des devises étaient pour la plupart calmes mais ont montré des changements sous-jacents liés aux attentes d'inflation et aux politiques des banques centrales.

L'EUR/USD a baissé au cours de la semaine, ouvrant à 1,1315 le 5 mai et tombant à un plus bas de 1,1228 le 9 mai, avant de clôturer légèrement plus haut à 1,1248, marquant une baisse hebdomadaire de -0,42 %. La baisse reflétait un soutien plus fort du rendement américain et la prudence des investisseurs avant les données de l'IPC.

L'USD/JPY a augmenté en début de semaine en raison de la divergence politique croissante mais a légèrement retraité ses gains vendredi. Il est passé de 143,71 le 5 mai à un sommet de 145,92 le 9 mai, pour finalement clôturer à 145,36, en hausse de +0,28 % pour la semaine.

La GBP/USD a commencé la semaine à 1,3293 et a terminé à 1,3306, gagnant +0,26 %, avec peu de conviction directionnelle alors que les marchés attendaient les orientations politiques de la BoE.

La GBP/JPY a montré la force la plus claire, passant de 191,04 le 5 mai à 193,41 le 9 mai - un gain hebdomadaire de +1,24 %, porté par la faiblesse du yen et le soutien stable de la livre.

Dans l'ensemble, les marchés des changes ont reflété une faible volatilité mais sont restés sensibles aux écarts de rendement, aux perspectives des banques centrales et aux titres macroéconomiques.

Perspectives du Marché et Semaine à Venir

Le sentiment du marché reste prudemment optimiste durant mai en raison des solides rapports de résultats et des nouveaux développements commerciaux, mais les préoccupations concernant l'inflation et les taux d'intérêt continuent d'affecter le sentiment du marché.

La semaine à venir se concentrera sur les données d'inflation américaines qui seront publiées en milieu de semaine. Le marché cherche des preuves que les pressions sur les prix restent sous contrôle après avoir reçu des signaux contradictoires sur l'inflation. Le marché interprétera une lecture d'inflation inférieure aux attentes comme une preuve d'un changement de politique accommodante de la Réserve fédérale au cours du trimestre actuel, mais une soudaine poussée d'inflation réduira les attentes de baisses de taux à court terme.

Le marché continuera de surveiller les négociations commerciales entre les États-Unis et la Chine tout au long de la semaine. Les pourparlers de Genève de la semaine dernière ont ravivé l'optimisme quant à la possibilité d'une désescalade officielle grâce à la trêve tarifaire de 90 jours. Le marché réagira immédiatement à toute nouvelle concernant les progrès commerciaux ou l'intensification des tensions à l'approche de la date limite du 8 juillet.

La saison des résultats continue de produire des résultats pertinents alors qu'Airbnb et Arm partagent leurs conclusions sur les modèles de voyage post-pandémique et la demande du marché de l'IA et la confiance des consommateurs. La performance globale des entreprises américaines montre de la résilience bien qu'elle reste modérée.

La géopolitique et les marchés pétroliers restent également sur le radar. Les investisseurs surveilleront les mises à jour concernant d'éventuelles mesures de relance budgétaire en Europe et toute perturbation des flux énergétiques qui pourrait à nouveau exercer une pression sur l'inflation.

La volatilité a reculé - le VIX a baissé à 21,9 - mais avec les banques centrales, les négociations commerciales et les données d'inflation encore en flux, l'environnement reste fragile. Les marchés se sont stabilisés, mais la confiance est provisoire.

Restez à l'écoute avec EC Markets alors que nous continuons à analyser les mouvements qui comptent.