La domination du dollar est ancrée dans presque tous les récits de marchés mondiaux depuis des années, mais récemment, il semble que l’histoire soit en train de changer. Après une longue période de vigueur soutenue par les hausses de taux de la Fed et un afflux vers les valeurs refuges, les choses se calment. La grande question est donc : le dollar est-il toujours surévalué, ou entrons-nous simplement dans une nouvelle norme ?

Il reste sans aucun doute la monnaie de réserve mondiale. Mais lorsque le vent tourne – lorsque l’inflation ralentit et que les banques centrales resserrent en parallèle – la prime du dollar mérite d’être réévaluée. C’est exactement ce que font les analystes actuellement, en examinant les chiffres et en se demandant : est-il encore trop cher ?

Comment évalue-t-on réellement une devise ?

Contrairement aux actions, une devise n’a ni rapport de résultats ni bilan comptable. Alors, comment savoir si le dollar est trop fort ? Cela repose sur des comparaisons concrètes dans le monde réel.

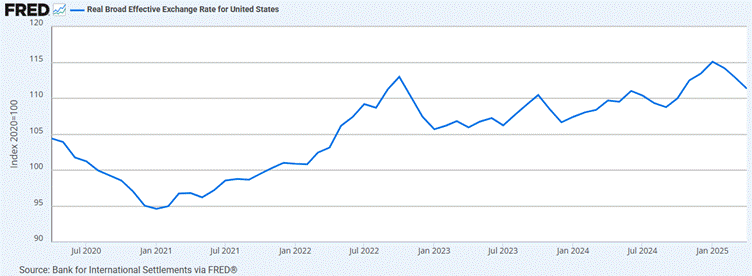

Un moyen d’évaluer si le dollar va trop loin est d’examiner le Taux de Change Effectif Réel (REER). C’est un outil utilisé par les économistes pour comparer le dollar à d’autres devises majeures, en tenant compte de l’inflation et des relations commerciales. En bref, il répond à la question : dans quelle mesure le dollar américain est-il devenu cher en termes réels ?

Actuellement, le REER est à 111,4 — toujours assez élevé. Il a un peu baissé (il était à 112,9 en mars), mais le dollar ne s’est pas encore vraiment détendu. Un REER élevé peut sembler positif, mais cela pose aussi problème : un dollar trop fort rend les biens américains plus chers à l’export. À terme, les investisseurs peuvent alors estimer que la devise est trop élevée et qu’une correction est à prévoir.

Taux de Change Effectif Réel (REER) des États-Unis

Source : Banque des règlements internationaux via FRED® (Federal Reserve Bank of St. Louis). Base de l’indice = 100 (année 2020). Le REER ajuste la valeur du dollar en fonction de l’inflation et des échanges commerciaux pondérés. Une valeur supérieure à 100 indique une force par rapport au niveau de référence de 2020.

Un autre indicateur de la valeur d’une devise est la Parité de Pouvoir d’Achat (PPA). Imaginez : si un même repas coûte bien plus cher à New York qu’à Berlin, c’est peut-être que le dollar est trop fort. Cela permet de comparer combien de biens concrets une même somme permet d’acheter selon les pays. Ce n’est pas parfait — les salaires, taxes et habitudes locales peuvent fausser les résultats — mais cela donne une bonne base. Actuellement, le dollar semble modérément surévalué face à plusieurs devises majeures, et encore plus face au yen ou à la livre. Si cet écart perdure, cela peut signaler que la devise est déconnectée des fondamentaux économiques.

Ces indicateurs, pris ensemble, permettent de juger si la devise s’est trop éloignée de sa valeur réelle.

Le dollar a-t-il reculé ?

En 2025, la réponse est : un peu, mais pas beaucoup. L’indice DXY, qui mesure la valeur du dollar face à un panier de devises majeures, a chuté d’environ 10–11 % depuis le début de l’année. Une baisse notable, surtout après plusieurs années de force.

Actuellement, le DXY évolue autour de 99 — juste en dessous de sa moyenne de long terme, située vers 100. Oui, le dollar a baissé — mais légèrement. Il n’est plus surévalué, mais il n’est pas encore bon marché non plus. En résumé : il s’est assoupli, sans s’effondrer.

Indice du dollar US (DXY) avec moyennes mobiles YTD (janv. à mai)

Source : TradingView. Tous les indices sont exprimés en rendement total en dollars américains. Données au 26 mai 2025.

Cette baisse annonce-t-elle un repli plus large ou s’agit-il d’un simple repli temporaire ? Cela dépendra de l’évolution de l’inflation, des taux d’intérêt et de la demande mondiale en actifs refuges.

Pourquoi est-ce important pour vous ?

Si vous investissez à l’étranger, un dollar plus faible est une bonne nouvelle. Les gains en devises étrangères sont renforcés une fois convertis en USD. Les exportateurs en bénéficient également — les produits américains deviennent plus compétitifs, ce qui peut stimuler les ventes.

Les investisseurs sur les marchés émergents accueillent aussi favorablement un dollar plus souple. Cela réduit la pression sur le remboursement de la dette et favorise les flux de capitaux. Mais attention : le dollar pourrait rebondir rapidement en cas de choc géopolitique ou de surprise de la Fed. Le chemin reste incertain.

Points de vue des grandes institutions

Plusieurs grandes institutions adoptent une vision prudente quant à la direction du dollar. J.P. Morgan note qu’un affaiblissement du dollar pourrait être un thème majeur en 2025, notamment si les différentiels de taux continuent de se resserrer. Goldman Sachs évoque des pressions baissières potentielles si les risques budgétaires restent élevés. De son côté, la Banque des règlements internationaux montre que, bien que le REER du dollar reste au-dessus de sa moyenne historique, les récents mouvements suggèrent une modération progressive plutôt qu’un retournement brutal.

Conclusion : Et maintenant ?

En résumé, le dollar semble encore légèrement surévalué, mais pas de façon extrême. Son rôle mondial et la solidité relative de l’économie américaine offrent encore un soutien, même si certains indicateurs pointent vers une valorisation plus modérée à l’avenir.

Pour les investisseurs, cela ouvre des opportunités ciblées – notamment dans les actions mondiales, les secteurs exportateurs et les marchés émergents qui bénéficient d’un dollar plus faible. Pour les traders forex, la volatilité actuelle et les écarts de taux offrent des opportunités de trading à court terme, alors que le dollar s’ajuste à des signaux macroéconomiques changeants et aux politiques des banques centrales.

Cela dit, les fluctuations à court terme ne doivent pas être écartées. Des surprises sur les politiques monétaires, des données économiques inattendues ou des événements géopolitiques pourraient affecter la trajectoire du dollar à court terme. À plus long terme, les fondamentaux suggèrent l’émergence probable d’un dollar plus équilibré.