Aperçu Économique

Les investisseurs ont entamé la dernière semaine de mai avec un optimisme prudent. L'inflation semblait ralentir, et les consommateurs continuaient à dépenser régulièrement — une combinaison qui a apporté un peu plus de stabilité aux marchés. En début de semaine, la confiance a augmenté après que les États-Unis ont décidé de reporter de nouveaux droits de douane sur les produits européens, ce que beaucoup ont vu comme un signe positif pour le commerce mondial. Mais cet élan n’a pas duré. En milieu de semaine, le ton a changé lorsque les États-Unis ont renouvelé leurs menaces de mesures plus strictes contre la Chine, ramenant les tensions commerciales au centre de l'attention et pesant sur la confiance des marchés. Pendant ce temps, la Fed américaine a maintenu sa position patiente. Une mesure clé de l'inflation — l'indice PCE de base — est sortie légèrement en dessous des attentes, renforçant l'idée que la Fed pourrait abaisser les taux d'intérêt plus tard cette année si l'inflation continue de baisser.

En Europe, l’inflation a également évolué dans la bonne direction. L’Allemagne et l’Espagne ont toutes deux rapporté une hausse des prix plus lente, renforçant l’argument en faveur d’une baisse des taux par la BCE dès juin. Le Japon, en revanche, a vu l'effet inverse. Les prix à Tokyo ont augmenté plus que prévu, amenant certains à se demander si la BOJ ne devrait pas resserrer sa politique plus tôt que prévu. En Chine, les données économiques sont restées faibles, avec des signes de croissance au ralenti et peu de nouvelles mesures de relance de la part des décideurs politiques. Malgré ce contexte inégal, le message général aux marchés était plutôt rassurant : les pressions inflationnistes diminuent dans de nombreuses grandes économies, et bien que la croissance mondiale ne soit pas particulièrement forte, elle ne s’est pas non plus arrêtée.

Actions, Obligations et Matières Premières

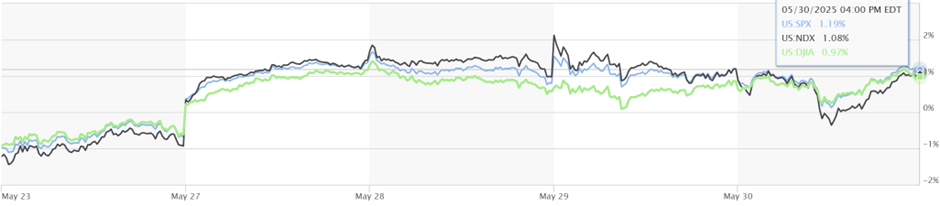

Les marchés boursiers ont enregistré des gains modestes la semaine dernière, principalement portés par la vigueur des actions technologiques américaines. Le Nasdaq-100 a progressé de 1,01 %, soutenu par la demande continue pour les titres liés à l’IA, avec Microsoft atteignant un nouveau sommet historique et NVIDIA poursuivant son rallye. Le S&P 500 a augmenté de 1,19 %, et le Dow Jones a gagné 0,97 %, bien que tous deux aient légèrement reculé en fin de semaine en raison des inquiétudes renouvelées concernant le commerce entre les États-Unis et la Chine.

En dehors des États-Unis, la performance des actions a été mitigée. Certains marchés développés ont bénéficié des mouvements de change et de l'amélioration des résultats d'entreprises, tandis que d'autres ont souffert d'un sentiment plus faible. En Asie, la prudence des investisseurs a persisté en raison du soutien politique limité et des préoccupations géopolitiques en cours.

Performance des Indices

Source : MarketWatch. Tous les indices sont en rendement total en dollars américains. Les performances passées ne garantissent pas les résultats futurs. Données au 30 mai 2025.

Les marchés obligataires se sont renforcés à mesure que les investisseurs devenaient plus confiants dans une éventuelle baisse des taux d’intérêt. Aux États-Unis, le rendement des bons du Trésor à 10 ans a chuté à 4,40 % et celui à 2 ans à 3,90 %, reflétant des attentes croissantes pour une baisse de taux par la Fed plus tard cette année. Les rendements des obligations britanniques ont également diminué, les responsables de la BOE ayant laissé entendre qu’ils allaient agir lentement. En Allemagne, une inflation plus faible que prévu a entraîné une baisse des rendements obligataires et accru les paris sur une réduction des taux par la BCE dès juin.

Les marchés des matières premières ont été partagés. Les prix du pétrole ont légèrement baissé, le Brent clôturant à 65,23 $ le baril et le WTI à 61,95 $, alors que des rumeurs circulaient sur un éventuel assouplissement des quotas de production par l’OPEP+. L’or a clôturé à 3 287 $ l’once, soutenu par le ralentissement de l’inflation et une légère baisse du dollar américain, ravivant l’intérêt pour les actifs refuges.

Performances Sectorielles

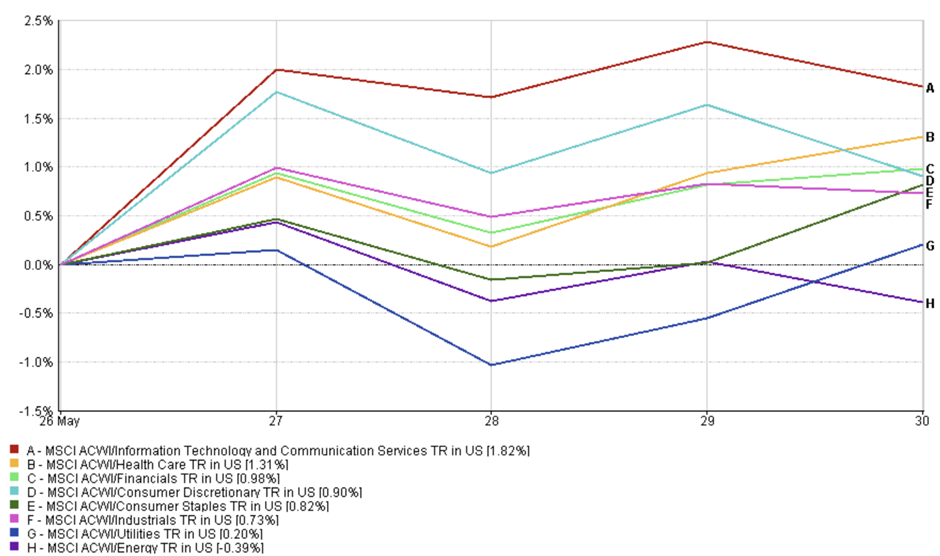

Les marchés américains ont affiché une combinaison saine de prise de risque et de défensif la semaine dernière. Les plus fortes hausses ont été enregistrées par le secteur des technologies de l'information et des services de communication, en hausse de +1,82 %. Les investisseurs ont continué à investir dans les titres liés à l'IA et les infrastructures numériques, reflétant un enthousiasme continu autour de l’innovation et des bénéfices dans les grandes technologies. En deuxième position, le secteur de la santé a progressé de +1,31 % — un secteur défensif classique qui tend à bien se comporter en période d'incertitude. Sa force cette semaine reflète probablement le désir des investisseurs pour des entreprises stables et générant du cash dans un environnement macroéconomique encore fragile.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne garantissent pas les performances futures. Données au 30 mai 2025.

Les secteurs financier et consommation discrétionnaire ont également enregistré des gains décents, tous deux en hausse d’environ +1 %. L’atténuation des inquiétudes concernant un ralentissement économique a probablement soutenu ces secteurs cycliques, alors que l’inflation diminuait et que les discussions sur la récession s’apaisaient. Le secteur des biens de consommation de base, un autre pilier défensif du marché, a ajouté +0,82 %, ce qui suggère que les investisseurs restaient prudents malgré l’amélioration de l’humeur. Les services publics n’ont gagné qu’un modeste +0,20 %, peut-être en raison de leur sensibilité à la hausse des rendements plus tôt dans le mois. Le seul secteur en baisse a été l’énergie, en recul de –0,39 %, alors que les prix du pétrole fluctuaient et que l’incertitude entourant la réunion de l’OPEP+ rendait les traders prudents. Dans l’ensemble, le marché a montré une préférence pour la qualité — des fondamentaux solides avec des revenus stables — tout en participant toujours à la domination des technologies.

Performances Régionales

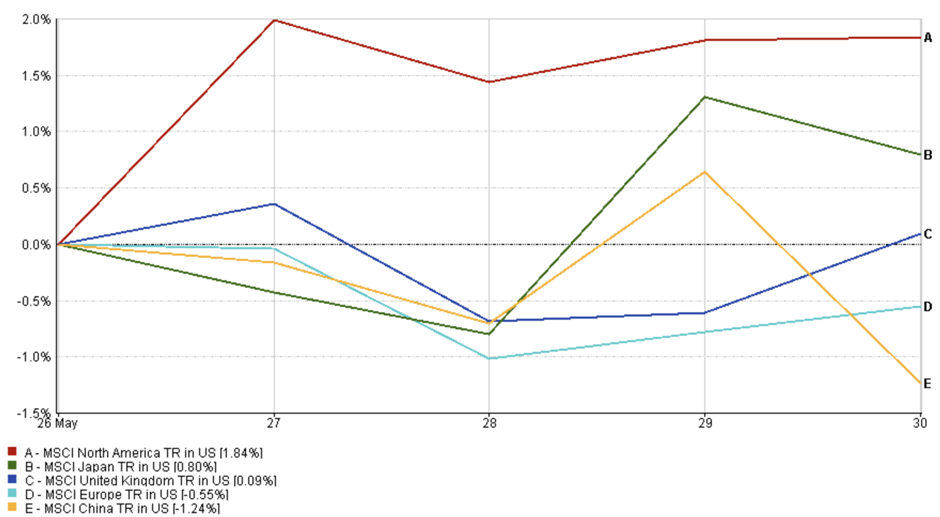

À l’échelle régionale, l’Amérique du Nord a mené la danse. L’indice MSCI North America a grimpé de +1,84 % sur la semaine, aidé par la bonne performance du secteur technologique et l’amélioration du sentiment sur l’inflation. Le Japon a également enregistré des gains solides, avec le MSCI Japan en hausse de +0,80 %, alors qu’un yen plus faible et une politique patiente de la BOJ ont soutenu les marchés boursiers. Au Royaume-Uni, l’indice MSCI United Kingdom n’a progressé que de +0,09 %, traduisant peu de mouvement face à des signaux économiques mixtes.

L’Europe a sous-performé. L’indice MSCI Europe a reculé de –0,55 %, car une inflation plus douce a renforcé les attentes de baisse de taux de la BCE sans suffire à soutenir le sentiment général du marché. La Chine a été la plus faible du groupe, avec le MSCI China en baisse de –1,24 % sur la semaine. Les inquiétudes concernant des données économiques faibles et l’absence de nouvelles mesures de relance ont continué à peser sur la confiance des investisseurs.

Performance Régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne garantissent pas les résultats futurs. Données au 30 mai 2025.

Mouvements sur le Marché des Devises

Les marchés des devises sont restés relativement stables cette semaine, avec des mouvements modestes reflétant des perspectives divergentes des banques centrales et des signaux d'inflation mitigés.

EUR/USD a légèrement reculé, ouvrant à 1,0853 le 26 mai et clôturant à 1,0820 le 30 mai — une perte hebdomadaire de –0,30 %. L’euro a baissé alors que les données d’inflation plus faibles en Allemagne et en Espagne ont renforcé les attentes d’une baisse des taux par la BCE en juin.

USD/JPY est passé de 156,55 à 157,30, enregistrant un gain hebdomadaire de +0,48 %. Malgré une inflation plus élevée à Tokyo, le yen est resté sous pression, les marchés doutant que la BOJ resserre sa politique agressivement dans un avenir proche.

GBP/USD est resté largement inchangé, ouvrant à 1,2735 et clôturant à 1,2740 — en hausse de +0,04 %. La livre est restée ferme après que la BOE a réaffirmé sa dépendance aux données, sans nouvelle surprise politique.

GBP/JPY a également progressé, passant de 199,40 à 200,20, gagnant +0,40 % sur la semaine. La légère force de la livre combinée à la faiblesse continue du yen a contribué à faire monter la paire.

Dans l’ensemble, les marchés des devises restent en mode attentiste, les divergences entre les banques centrales, les données d’inflation et les risques géopolitiques continuant de façonner la direction des principales paires de devises.

Perspectives du Marché et Semaine à Venir

Les données économiques de la semaine dernière ont contribué à apaiser les inquiétudes sur les marchés. Aux États-Unis, la mesure de l’inflation préférée de la Fed a montré un ralentissement de la hausse des prix — avec une inflation de base à 2,8 %. C’est une bonne nouvelle pour les investisseurs qui espèrent que la Fed n’aura pas besoin de relever à nouveau les taux d’intérêt. En parallèle, les dépenses de consommation ont montré des signes de ralentissement, même si les revenus continuaient à augmenter, ce qui suggère que les Américains deviennent plus prudents. Les demandes d’allocations chômage sont restées faibles, et la confiance des consommateurs s’est légèrement améliorée, signalant une économie toujours en bonne santé. En Europe, l’inflation en Allemagne et en Espagne a également ralenti plus que prévu, ce qui a renforcé la confiance des marchés dans une baisse des taux de la BCE début juin. Pendant ce temps, au Japon, l’inflation à Tokyo a été plus forte que prévu — mais la BOJ a tout de même indiqué qu’elle ne comptait pas durcir sa politique de sitôt.

En regardant vers l’avant, les investisseurs se concentrent sur plusieurs événements clés qui pourraient influencer la prochaine orientation des marchés. Le plus important est le rapport sur l’emploi américain de vendredi — un chiffre solide pourrait retarder les baisses de taux, tandis qu’un chiffre plus faible pourrait les rapprocher. Plus tôt dans la semain