Aperçu économique

Le marché a connu une baisse la semaine dernière, les investisseurs s’inquiétant des nouvelles tensions commerciales, de la hausse des coûts d’emprunt et de l’augmentation de la dette publique américaine. Le marché a reculé après que le président Trump a annoncé de manière inattendue des droits de douane sur les importations européennes, y compris les iPhones, alors même que les négociations commerciales avec la Chine progressaient positivement. Cette nouvelle politique commerciale a ravivé l’incertitude qui régnait auparavant sur le marché.

Pour aggraver la situation, les rendements obligataires américains ont bondi après une adjudication de dette publique faible, reflétant l’inquiétude des investisseurs quant à l’ampleur des emprunts et des dépenses du gouvernement américain. Un nouveau plan de dépenses et de fiscalité à Washington devrait ajouter plus de 3,8 billions de dollars à la dette nationale. Pendant ce temps, au Royaume-Uni, une inflation supérieure aux attentes a repoussé les espoirs de baisses de taux à court terme.

Malgré ces vents contraires, tout n’était pas morose. Certains secteurs défensifs ont bien résisté, l’or a progressé en tant que valeur refuge, et un dollar affaibli a soutenu les actifs étrangers. Pourtant, après plusieurs semaines de calme, les marchés ont montré de nouveaux signes de prudence à l’approche de l’été.

Actions, obligations et matières premières

Les marchés boursiers mondiaux ont souffert. Le S&P 500 a chuté de 2,61 %, le Nasdaq-100 de 2,39 %, et le Dow a perdu 2,47 %, marquant le plus fort repli hebdomadaire depuis mars. Une vente massive en milieu de semaine a été déclenchée par la hausse des taux d’intérêt et de nouvelles menaces tarifaires qui ont effrayé les investisseurs.

Performance des indices

Source : MarketWatch. Tous les indices sont en rendement total en dollars US. Les performances passées ne sont pas un indicateur fiable des résultats futurs. Données au 23 mai 2025.

Coinbase, récemment intégré au S&P 500, a continué de faire les gros titres. Bien que volatile, l’action est restée au-dessus de son niveau d’entrée, les investisseurs gardant espoir quant au rôle à long terme des cryptomonnaies. Apple, en revanche, a connu une semaine difficile, chutant de plus de 6,0 % en raison des inquiétudes liées aux droits de douane et à des prises de bénéfices.

Sur le marché obligataire, les rendements des bons du Trésor américain à 10 ans ont atteint 4,59 % avant de se stabiliser autour de 4,53 %, en raison d’une demande faible lors d’une adjudication et des inquiétudes liées à la dette publique croissante. Les rendements à court terme ont peu évolué, les marchés anticipant toujours une baisse des taux par la Fed cette année.

Les rendements des obligations britanniques ont également grimpé après des chiffres d’inflation d’avril plus élevés que prévu, retardant les attentes de baisse de taux. En Europe et au Japon, les rendements obligataires à long terme ont également augmenté, reflétant une inquiétude mondiale concernant le maintien de taux élevés plus longtemps.

Les prix du pétrole sont restés stables. Le Brent est resté autour de 65 dollars le baril. L’absence de progrès dans les discussions entre les États-Unis et l’Iran a soutenu les prix, mais le ralentissement de la croissance chinoise a pesé sur la demande. L’or, quant à lui, a progressé de plus de 2 % pour dépasser les 3 300 dollars l’once, les investisseurs se tournant vers des actifs plus sûrs.

Performances sectorielles

La semaine dernière, les investisseurs se sont tournés vers les secteurs les plus stables. Les biens de consommation courante, comme les aliments et les produits ménagers, ont été les plus résistants, finissant la semaine quasiment à l’équilibre (-0,01 %). Les services publics, comme l’énergie et l’eau, ont baissé de seulement -0,35 %, tandis que la santé a reculé de -1,74 %, prouvant que les investisseurs ont privilégié les secteurs fiables dans un climat agité.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne sont pas un indicateur fiable des résultats futurs. Données au 23 mai 2025.

À l’opposé, les secteurs technologique et des services de communication ont subi les plus fortes pertes, avec une baisse de –2,86 %. La mauvaise semaine d’Apple et la prudence avant les résultats de Nvidia ont pesé sur le secteur. La consommation discrétionnaire, incluant la vente au détail, les voyages et le luxe, a également reculé de -2,01 %, en raison des inquiétudes sur les droits de douane et les budgets des ménages.

Les actions énergétiques ont chuté de –1,70 %, en ligne avec les prix du pétrole. Le secteur industriel a perdu -1,14 %, car les craintes de perturbations commerciales ont pesé sur les entreprises liées à la fabrication et au transport mondiaux. Les financières, y compris les banques et les assurances, ont baissé de -1,37 %, la volatilité obligataire rendant l’avenir des taux plus incertain.

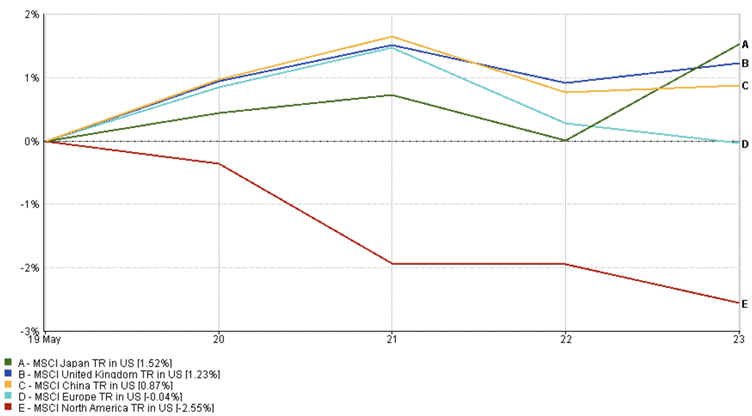

Performances régionales

Les marchés mondiaux ont affiché des résultats contrastés. L’indice MSCI Amérique du Nord a connu la plus forte baisse à -2,55 %, pénalisé par la faiblesse des valeurs technologiques et des petites capitalisations. La hausse des taux et les tensions commerciales ont brisé la dynamique haussière du marché américain.

L’Europe a mieux résisté que les autres régions. Le marché européen est resté stable (-0,04 %) tout au long de la semaine, montrant une certaine résilience. L’indice MSCI Royaume-Uni a progressé de 1,23 %, porté par un nouvel accord de défense UK-UE et la bonne performance des secteurs de la consommation et de la finance. Toutefois, une hausse surprise de l’inflation au Royaume-Uni a limité l’optimisme du marché.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne sont pas un indicateur fiable des résultats futurs. Données au 23 mai 2025.

Le Japon a conservé sa position de leader avec une hausse de 1,52 %, malgré des ventes en fin de semaine. Le marché a démarré positivement, porté par un yen plus faible et de bons résultats, mais la hausse des rendements obligataires locaux a freiné l’élan. En Chine, le marché a gagné 0,87 %, mais reste instable en raison des inquiétudes persistantes sur les régulations technologiques et les tensions commerciales.

Mouvements sur le marché des devises

Les marchés des devises ont été plus actifs, stimulés par les attentes de taux, la recherche de valeurs refuges et les inquiétudes renouvelées sur la politique budgétaire américaine.

EUR/USD a progressé régulièrement, passant de 1,1244 le 19 mai à 1,1365 le 23 mai (+1,08 %), porté par la faiblesse du dollar et la probabilité que la BCE maintienne ses taux plus longtemps que la Fed.

USD/JPY a fortement reculé, passant de 144,86 à 142,57 (-1,58 %), le yen profitant de son statut de valeur refuge et de la hausse des rendements japonais qui réduit l’écart avec les taux américains.

GBP/USD s’est renforcé, de 1,3362 à 1,3538 (+1,32 %), porté par des données d’inflation britannique supérieures aux attentes, repoussant les espoirs de baisses de taux de la BoE.

GBP/JPY est resté globalement stable, passant de 193,56 à 193,00 (-0,29 %). La force du yen en fin de semaine a compensé les gains de la livre en début de semaine.

Dans l’ensemble, le dollar américain a reculé sur toute la ligne, les investisseurs s’interrogeant sur la signification réelle de la hausse des rendements américains : signe de vigueur économique ou de risques budgétaires croissants ? Les écarts de taux et les tendances inflationnistes restent les moteurs clés du positionnement FX.

Perspectives et semaine à venir

La semaine raccourcie par les jours fériés aux États-Unis et au Royaume-Uni permet au marché de souffler. À la reprise, les investisseurs se focaliseront sur trois données essentielles : la confiance des consommateurs, les commandes de biens durables et l’inflation PCE sous-jacente, particulièrement suivie par la Fed.

Les résultats de Nvidia seront également scrutés de près après les récents mouvements dans les technologiques. Les entreprises de consommation permettront aussi de jauger les tendances de dépenses des ménages.

L’Europe attendra des données sur la stabilité des prix, tandis que la Chine publiera ses chiffres de production manufacturière, indicateurs de la vigueur de la reprise économique. Enfin, les discours de la Fed et les développements budgétaires ou commerciaux américains seront surveillés de près.

La prudence est de mise après la baisse récente. La volatilité a augmenté et les leaders du marché se font plus rares. Une stabilité pourrait revenir si les données d’inflation sont conformes aux attentes et si les entreprises publient de bons résultats. Pour l’instant, les marchés jonglent entre gestion du risque et espoir de reprise.