経済概況

先週の市場は、好調な企業収益とグローバルな緊張緩和の兆しに支えられ、慎重な楽観論を示しました。週半ばには、貿易協議の進展と予想を上回る財務結果が投資家の信頼感を高めるのに役立ちました。しかし、インフレに関する継続的な懸念と金利変更の可能性により、市場は完全な回復を遂げることができませんでした。それは、ポジティブなシグナルが慎重な注意と共に受け止められた一週間でした。

株式、債券、商品市場

米国株式市場は週を通して小幅な下落を示しました。S&P 500指数は0.5%下落して5,659.91で終了し、ダウ工業株30種平均は0.3%下落して41,249.38となりました。ナスダック総合指数は0.78ポイント上昇して17,928.92となり、ほぼ変動がありませんでした。市場センチメントは、貿易紛争と今後のインフレデータ発表のため、慎重な姿勢を維持しました。

米国債利回りは週全体でほとんど変化しませんでした。10年物国債利回りは、投資家が追加の経済データを待ちながら安全資産への投資とリスクテイクのバランスを取ったため、4.37%を維持しました。

金価格は変動を見せ、5月9日のスポット価格は1オンスあたり3,314.74ドルで、当日1.85%の下落を記録しました。下落にもかかわらず、金は経済的不確実性の中で依然として好まれる資産です。

原油市場は、世界的な供給懸念と貿易力学によって変動性を経験しました。ウェスト・テキサス・インターミディエート原油は5月9日に1バレル当たり61.02ドルで決済し、週初めの安値からの反発を反映しています。

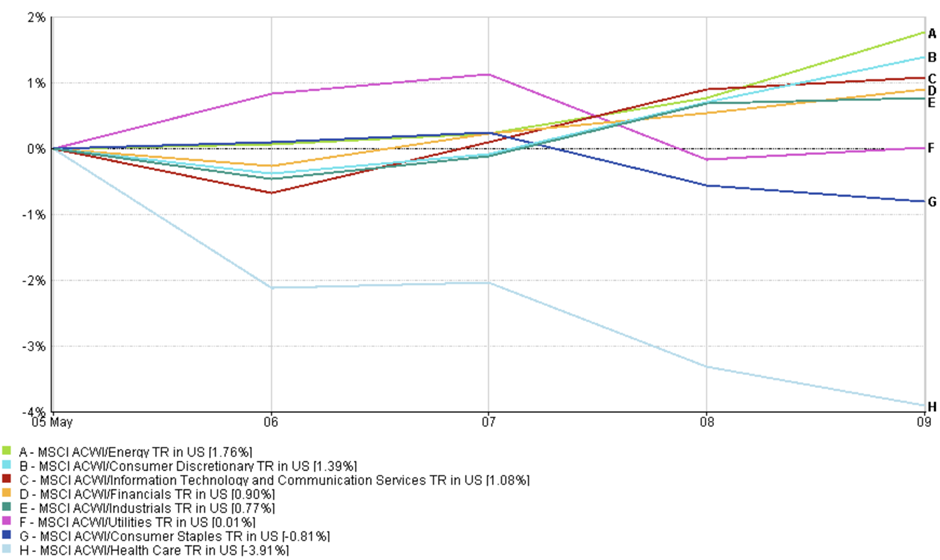

セクターパフォーマンスの更新

エネルギーセクターは、原油価格が需要期待の改善と在庫レベルの減少により回復したため、1.76%の上昇で最高パフォーマンスの地位を維持しました。一般消費財株はLyftからの好調な収益報告により1.39%上昇しましたが、ExpediaとSweetgreenは消費者の支出削減から課題に直面しました。

テクノロジー株は、投資家がAIとクラウドの評価期待を調整しながらも成長の基本的要因に対するポジティブな見通しを維持したため、この期間中に1.08%上昇しました。金融セクター(+0.90%)はインフレデータと中央銀行の更新を前に着実に上昇し、工業セクターは貿易緊張の緩和と物流・製造企業の安定した収益に支えられて0.77%上昇しました。

セクターパフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年5月9日現在のものです。

防衛的セクターは、市場のリスク選好が改善したため、公益事業(+0.01%)と生活必需品(-0.81%)が限定的な変動を示し、週を通してほとんど動きませんでした。ヘルスケアセクターは、バイオテクノロジーおよび製薬会社が弱い収益を報告し評価問題に直面したため、-3.91%と最大の下落を経験しました。

投資家が収益パフォーマンスと国際貿易の安定性について希望的な見通しを維持する中、市場は週を通して成長志向セクターへの小さなシフトを経験しました。

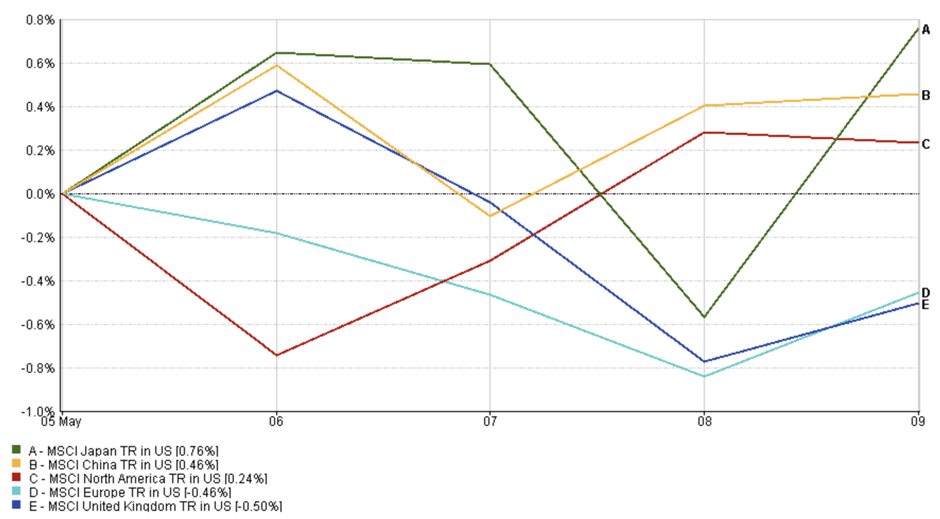

地域市場の更新

MSCIジャパン指数は週を通じて0.76%上昇し、最高の地域パフォーマンスを示しました。日本円の下落と自動車・産業セクターにおける安定した収益成長が市場の上昇を促進しました。

MSCI中国指数は投資家が慎重な楽観論を示したため、0.46%上昇しました。弱い貿易・成長データにもかかわらず、投資家が政策支援と安定した米中関係を予想したため、市場は感情の若干の改善を示しました。

MSCI北米指数は、投資家が限定的なリスク許容度を維持したため、0.24%の上昇を達成しました。米国株式市場は金融・消費者セクターが強さを増したものの、テクノロジー株は最近の収益ピーク後に利益確定を経験し、まちまちの結果を示しました。今後のインフレデータと連邦準備制度の決定に関する不確実性が慎重な市場センチメントを維持しました。

地域パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年5月9日現在のものです。

MSCIヨーロッパ指数は、投資家がマクロデータの発表を前に慎重な姿勢を取ったため、0.46%下落しました。防衛的セクターは堅調を維持しましたが、ドイツの工業生産の弱さとその他の地域における収益の軟調さが広範な市場に重石となりました。

そして、MSCI英国指数は0.50%下落し、同業他社を下回りました。強いポンドと弱い経済データが英国の多国籍企業に重石となった一方、一部の鉱業・エネルギー企業が若干の支援を提供しました。

通貨市場の動向

通貨市場は主に穏やかでしたが、インフレ期待と中央銀行政策に関連する根本的な変化を示しました。

EUR/USDは週間で下落し、5月5日に1.1315で始まり、5月9日に1.1228の安値を記録した後、若干高い1.1248で終了し、週間で-0.42%の下落を記録しました。この下落は米国の利回り支援の強化とCPIデータ発表前の投資家の慎重さを反映しています。

USD/JPYは政策の乖離拡大により週初めに上昇しましたが、金曜日には若干利益を戻しました。5月5日の143.71から5月9日には145.92の高値に達し、最終的に145.36で終了し、週間で+0.28%の上昇となりました。

GBP/USDは週初め1.3293から始まり、1.3306で終了し、+0.26%上昇しました。市場がイングランド銀行の政策ガイダンスを待つ中、明確な方向性の確信はほとんどありませんでした。

GBP/JPYは最も明確な強さを示し、5月5日の191.04から5月9日には193.41まで上昇し、週間で+1.24%の上昇を記録しました。これは円安とポンドの安定したサポートによるものです。

全体として、FX市場は低いボラティリティを反映していましたが、イールドスプレッド、中央銀行の見通し、およびマクロ経済の見出しに敏感でした。

市場見通しと来週の展望

市場センチメントは、強い収益報告と新たな貿易展開により5月中も慎重に楽観的な状態を維持していますが、インフレと金利に関する懸念は引き続き市場感情に影響を与えています。

来週は週半ばに発表される米国のインフレデータに焦点が当たります。市場はインフレに関する矛盾するシグナルを受け取った後、価格圧力がコントロール下にあるという証拠を求めています。市場は予想を下回るインフレ読み取りを現在の四半期における連邦準備制度のハト派的政策シフトの証拠として解釈するでしょうが、インフレの突然の急増は短期的な金利引き下げの期待を減少させるでしょう。

市場は週を通して米中貿易交渉を引き続き監視します。先週のジュネーブ会談では、90日間の関税休戦を通じた公式な緊張緩和の可能性について楽観論が復活しました。7月8日の期限が近づくにつれ、市場は貿易の進展または緊張の高まりに関するニュースにすぐに反応するでしょう。

決算シーズンは、Airbnbとアームがパンデミック後の旅行パターン、AI市場需要、消費者信頼に関する知見を共有する中、引き続き関連結果を生み出しています。全体的な米国企業のパフォーマンスは回復力を示していますが、依然として穏やかです。

地政学と原油市場も注目されています。投資家はヨーロッパでの潜在的な財政刺激策や、インフレを再び圧迫する可能性のあるエネルギーフローの混乱に関する最新情報に注目しています。

ボラティリティは後退しました - VIXは21.9に下落 - しかし、中央銀行、貿易交渉、インフレデータがまだ流動的な状況で、環境は脆弱なままです。市場は安定していますが、信頼は暫定的です。

ECマーケッツと共に、重要な動きの分析を続けてください。