経済概況

投資家たちは5月最後の週を慎重な楽観ムードで迎えました。インフレの鈍化と堅調な消費支出の組み合わせにより、市場は安定感を増しました。週の初め、米国が欧州製品への新関税を延期する決定を下し、これは世界貿易にとって好材料と受け止められ、市場心理が改善しました。しかし、その効果は長続きしませんでした。週の中盤には、米国が中国に対するより強硬な措置を再び示唆し、貿易緊張が再燃、市場の信頼感が揺らぎました。一方、米連邦準備制度(FRB)は引き続き忍耐強い姿勢を維持。重要なインフレ指標であるコアPCE価格指数が予想をやや下回り、インフレがさらに鈍化すればFRBが年内に利下げに動く可能性があるという観測が強まりました。

欧州でもインフレは落ち着きを見せました。ドイツとスペインの物価上昇率が鈍化し、ECBが6月にも利下げを検討する根拠が強まりました。一方、日本では逆の展開に。東京の物価は予想以上に上昇し、日銀が予想より早く金融引き締めを実施する必要があるのではとの声も上がりました。中国では経済指標が引き続き弱く、成長の鈍化や新たな景気刺激策の不足が示されました。それでも全体として、インフレ圧力が主要国で緩和しており、世界経済の成長は強くはないものの停止しているわけではない、という点が市場にとって安心材料となりました。

株式、債券、商品市場

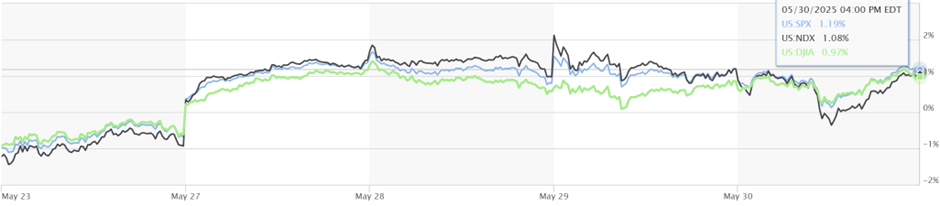

先週の株式市場は、米国のハイテク株の強さを背景に小幅に上昇しました。ナスダック100はAI関連銘柄への需要継続により1.01%上昇し、マイクロソフトは過去最高値を更新、NVIDIAも上昇を続けました。S&P500は1.19%上昇し、ダウ平均も0.97%上昇。ただし、週後半には米中間の貿易懸念再燃を受けて、両指数ともやや値を下げました。

米国外では、株式パフォーマンスはまちまちでした。一部の先進国市場は通貨動向や企業業績改善の恩恵を受けた一方、他は投資心理の軟化で苦戦しました。アジアでは政策支援の限定性や地政学的懸念が根強く、投資家は引き続き慎重な姿勢を取りました。

指数のパフォーマンス

出典:MarketWatch。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年5月30日時点。

債券市場は、利下げへの期待感が高まる中で上昇しました。米国では10年債利回りが4.40%、2年債利回りが3.90%に低下し、年内のFRBによる利下げ観測が強まりました。英国でも、BOE(イングランド銀行)の当局者が慎重な政策変更姿勢を示唆し、国債利回りが下落しました。ドイツでは予想を下回るインフレにより、国債利回りが低下し、ECBの6月利下げ期待が強まりました。

一方、商品市場はまちまちの動きとなりました。原油価格はやや下落し、ブレントは1バレル65.23ドル、WTIは61.95ドルで終了。OPEC+が生産制限を緩和するとの噂が影響しました。金はオンスあたり3,287ドルに上昇し、インフレ鈍化と米ドル安の影響で、安全資産への関心が高まりました。

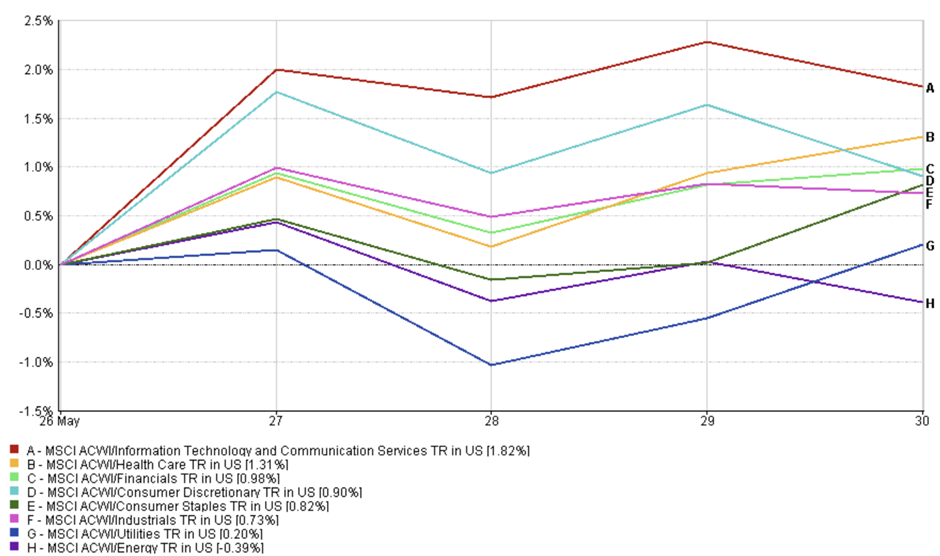

セクター別パフォーマンスの最新情報

米国市場では、リスク志向とディフェンシブな動きが入り混じる展開でした。最も大きな上昇を見せたのは情報技術および通信サービスセクターで、+1.82%を記録。AI関連銘柄やデジタルインフラ関連への資金流入が続き、イノベーションや大手テックの収益勢いに対する期待が背景にありました。次いでヘルスケアが+1.31%上昇。経済の不透明感が続く中で、安定したキャッシュフローを生む企業に対する需要が見られました。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年5月30日時点。

金融および一般消費財セクターも共に+1%程度上昇し、インフレ鈍化と景気後退懸念の後退が循環型セクターを支えた模様です。ディフェンシブセクターである生活必需品も+0.82%上昇しており、投資家が依然としてリスクヘッジ姿勢を取っていることを示しています。公益事業は+0.20%の小幅上昇にとどまり、月初の利回り上昇に敏感に反応したと考えられます。唯一下落したのはエネルギーセクターで–0.39%、原油価格の不安定さやOPEC+の会合をめぐる不確実性が警戒感を強めました。全体として、市場は安定した収益と強固なファンダメンタルズを持つ「質の高い」銘柄を好みつつ、引き続きテック主導の動きに参加している様子です。

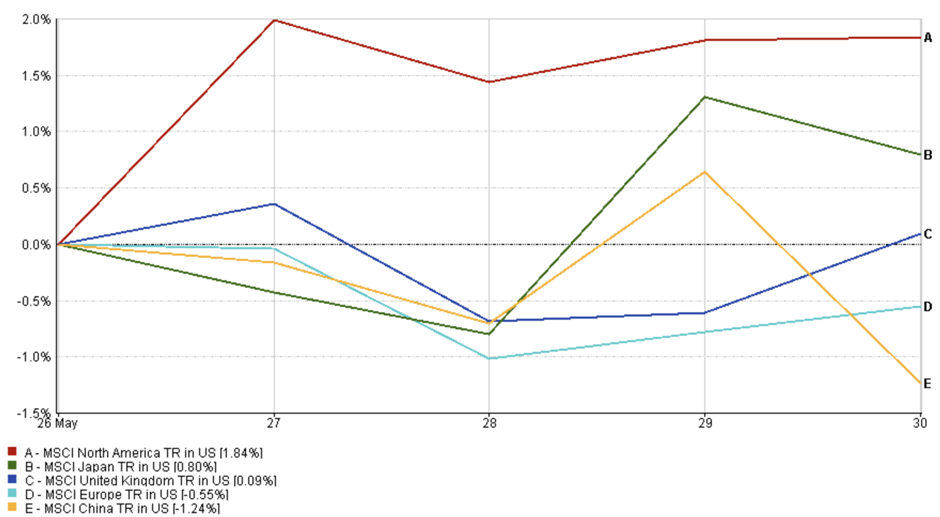

地域別市場の最新情報

地域別では、北米が最も好調でした。MSCI North America指数は+1.84%上昇し、テックセクターの強さとインフレ改善への期待が相まって上昇しました。日本も堅調で、MSCI Japanは+0.80%の上昇。円安と日銀の慎重な政策スタンスが株式市場を支えました。英国では、MSCI United Kingdom指数は+0.09%とほぼ横ばい。経済指標がまちまちで大きな動きは見られませんでした。

欧州はやや軟調で、MSCI Europe指数は–0.55%下落。インフレ鈍化がECBの利下げ期待を高めたものの、全体的な市場心理を押し上げるには不十分でした。中国は最も低調で、MSCI China指数は–1.24%下落。弱い経済データと新たな刺激策の欠如が投資家心理を圧迫し続けました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年5月30日時点。

為替市場の動き

今週の為替市場は比較的安定しており、中央銀行の見通しの違いやインフレ指標の強弱に応じて限定的な動きとなりました。

EUR/USDは、5月26日の1.0853から始まり、5月30日には1.0820で終了。週次で–0.30%の下落となりました。ドイツとスペインのインフレデータが予想を下回り、6月のECB利下げ観測が高まったことでユーロが下落しました。

USD/JPYは156.55から157.30へ上昇し、週次で+0.48%。東京CPIが予想を上回ったにもかかわらず、日銀が積極的な引き締めに踏み切るとの観測は低く、円安が進みました。

GBP/USDは1.2735から1.2740へわずかに上昇し、+0.04%。BOEがデータ次第の政策を繰り返し強調し、サプライズはありませんでした。

GBP/JPYは199.40から200.20に上昇し、+0.40%。ポンドのわずかな強さと円の軟調さが組み合わさった結果です。

全体として、為替市場は中央銀行の政策の違い、インフレデータ、地政学的リスクの影響を受けながら、様子見の姿勢が継続しています。

市場見通しと来週の注目点

先週の経済データは市場の不安感をやや和らげました。米国では、FRBが重視するインフレ指標が再び鈍化し、コアインフレは2.8%に。これは追加利上げの必要性が低いことを示唆します。同時に、消費支出の伸びはやや鈍化しましたが、所得は引き続き増加しており、米国民が慎重になっている兆しが見られます。新規失業保険申請件数は低水準を維持し、消費者信頼感もわずかに上昇、経済の健全性を裏付けました。欧州では、ドイツとスペインのインフレが予想以上に鈍化し、6月初旬のECB利下げへの期待が一段と高まりました。一方、日本では東京のインフレが予想を上回りましたが、日銀は依然として政策引き締めを急がない姿勢を示しました。

今後の市場の動きを左右する重要イベントとして、金曜日の米雇用統計が注目されます。強い結果が出れば利下げは遅れる可能性があり、弱ければ早まる可能性があります。週前半には、米企業活動を示すISM製造業・サービス業指標にも注目が集まります。欧州では6月6日のECB理事会が控えており、利下げが濃厚と見られています。カナダ中銀も今週会合を開き、経済指標の反応によっては市場を驚かせるかもしれません。最後に、週末のOPEC+会合の結果を受けて、週初の原油市場は変動が予想されます。インフレ鈍化と安定的な成長は好材料ですが、地政学的緊張や夏場の相場の特性から、今後も変動性には注意が必要です。とはいえ、現在の市場のムードは引き続き慎重ながらも楽観的な姿勢が保たれています。