経済概況

市場は6月を慎重ながらも楽観的な姿勢でスタートしました。米国のインフレが和らぐ兆しを見せ、投資家たちは一息つくことができました。FRBが注目するインフレ指標であるコアPCEは前年比2.8%に低下しました。完璧ではないものの、これ以上の利上げは不要であることを示唆しています。そして金曜日には米雇用統計が発表されました。大きなサプライズではなかったものの、堅調さを示しました。5月の雇用者数は13.9万人増と予想をやや上回り、失業率は4.2%で安定しました。インフレの減速と安定した雇用の組み合わせは多くの人々に安心感を与えました――成長は減速しているものの、崩壊しているわけではありません!

ユーロ圏のインフレは数年ぶりにECBの目標を下回り、総合CPIは1.9%に着地しました。これによりECBは利下げを実施し、預金金利を0.25%引き下げて2%としました。ラガルド総裁は追加利下げの可能性を否定しなかったものの、緩和サイクルの大部分が完了している可能性を示唆しました。

日本では、東京のインフレが予想よりもやや高かったものの、日銀は政策を据え置きました。日銀は、物価上昇の明確な兆候を待っているようです。一方で、週末に米中当局者の電話会談が行われ、緊張感が緩和されました。両国は協調的な姿勢を見せ、貿易摩擦の再燃への懸念を和らげました。

株式・債券・商品市場

世界の株式市場は、安定した経済指標と、中央銀行が慎重な政策スタンスに移行している兆しにより、週を通じて上昇しました。米国では、ナスダック100指数が大型テック株やAI関連株の好調により1.26%上昇し、リードしました。S&P500指数は1.09%上昇し、金曜日の雇用統計を受けて一時6,000を突破し、景気減速への懸念を和らげました。ダウ指数も、リスク志向の改善による景気循環株へのローテーションにより、1.08%の上昇で週を終えました。

欧州では、ECBが数年ぶりに実施した予想通りの利下げを受け、株式は上昇しました。ユーロ・ストックス50指数は上昇し、ドイツのDAX指数はインフレ鈍化の流れの中で過去最高値を更新しました。英国市場は、商品関連セクターの軟調により、やや控えめな上昇となりました。日本の日経225指数は、直近の上昇の反動で小幅に下落し、利益確定売りが入りました。

債券市場では利回りが上昇しました。米雇用統計の強さが早期利下げ期待を弱めたことで米国債利回りが上昇し、2年債利回りは4%を超えました。英国債は安定し、ECBのハト派的な姿勢を受けてドイツ国債利回りはわずかに低下しました。

商品市場はまちまちの展開でした。OPEC+が増産のシグナルを出したことで、週初に原油価格は下落し、ブレント原油は一時$62を下回りました。しかし、米中貿易協議への期待が高まり、需要見通しが回復したことで価格は反発しました。金は、最近の高値から利益確定の動きが出て下落しました。利回りの上昇とドル高が金の魅力をやや低下させたものの、不透明感に対するヘッジとして、引き続き歴史的な高水準で推移しています。

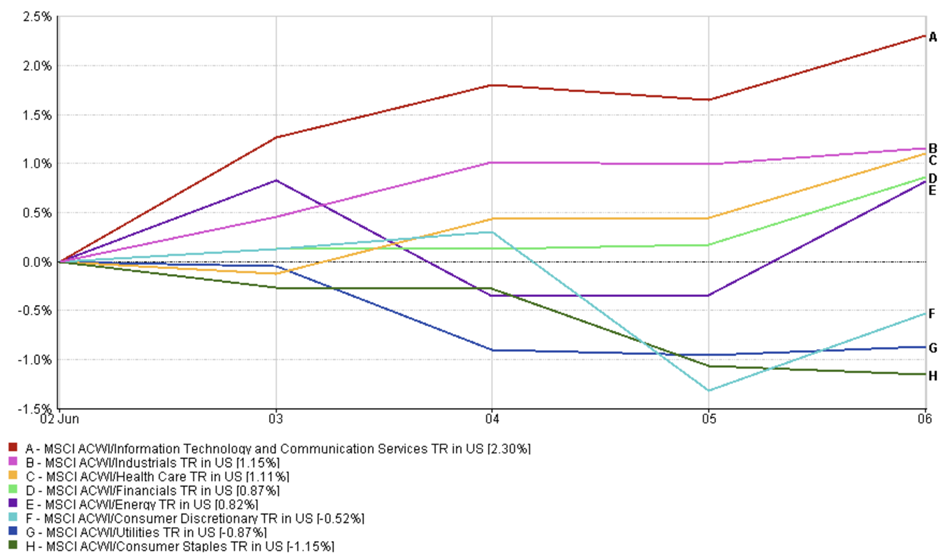

セクター別パフォーマンス

テクノロジー分野は先週もトップを維持し、MSCI情報技術および通信サービスセクターは2.3%上昇しました。AIやクラウドコンピューティングが引き続き注目され、イノベーション主導の銘柄に対する投資家の関心が高まりました。MetaやAlphabetといった銘柄が、テック熱の波に乗って通信サービスセクターを押し上げました。

一方で、伝統的な成長セクターも堅調でした。インダストリアルセクターは1.15%、ヘルスケアは1.11%上昇し、安定的な利益とグローバルな事業展開を持つセグメントへの資金流入が見られました。金融も、銀行のマージン改善につながる利回り上昇を背景に0.87%上昇。OPEC+の増産発表による一時的な下押しにもかかわらず、エネルギー株は0.82%上昇し、値を戻しました。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年6月6日現在。

一方、防御的なセクターは苦戦しました。消費関連は-0.52%下落し、小売業の好調にもかかわらず意外な結果でした。公益事業および生活必需品セクターはそれぞれ-0.87%、-1.15%下落。利回り上昇により、債券の代替とされるセクターから、より成長性の高い循環型セクターへと資金が移動しました。

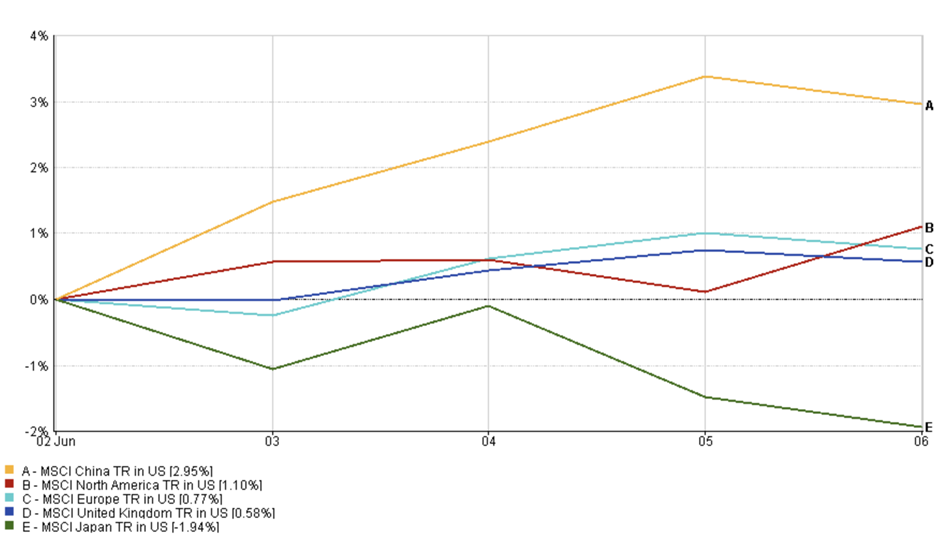

地域別市場動向

地域別株式市場のパフォーマンスは、新興国と先進国で明確な差が見られました。中国は、刺激策への期待と米国との通商摩擦緩和によってMSCI中国指数が+2.95%と大きく上昇しました。北米市場も、テックセクターの強さと堅調なマクロ経済データに支えられ、MSCI北米指数は+1.10%上昇しました。

欧州株は小幅ながら安定した上昇を見せました。MSCI欧州指数は+0.77%上昇し、ECBの利下げとインフレ鈍化の兆候が好感されました。英国では、MSCI英国指数が+0.58%上昇。コモディティ関連の逆風にもかかわらず、大型消費財およびヘルスケア銘柄の堅調さが下支えとなりました。

今週、主要国の中で唯一下落したのが日本でした。MSCI日本指数は–1.94%と下落し、最近の上昇トレンドにブレーキがかかりました。新たな材料の欠如と利益確定売り、通商情勢に対するセンチメントの軟化が東京市場を圧迫しました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年6月6日現在。

為替市場の動向

為替市場は比較的穏やかでしたが、中央銀行の決定、インフレ指標、金利見通しの変化に敏感に反応しました。

EUR/USDはわずかに下落し、6月6日時点で1.1395、週ベースでは-0.33%の下落でした。ECBの利下げ前にはユーロが一時上昇したものの、予想通りの決定とハト派的なトーンが出たことで勢いを失いました。

USD/JPYは+1.50%上昇。金曜日の雇用統計を受けて米国債利回りが上昇し、ドルが優位を占めました。東京CPIの上昇も円の支援にはならず、市場は依然として日銀の方向転換に懐疑的です。

GBP/USDはレンジ内での動きにとどまりました。始値は1.3544で終値は1.3525、週ベースでは-0.14%の下落。英国のサービス業データや関税の緩和報道がポンドを下支えしたものの、米雇用統計後のドル高により上抜けは阻まれました。

GBP/JPYは静かに上昇を続け、週初は193.30で始まり、週末には195.94まで上昇、+1.37%の上昇となりました。この動きは、ポンドの底堅さと円の弱さが組み合わさった結果で、ペアは一時的に2015年以来の高値を記録しました。

市場見通しと来週の注目点

6月中旬に入り、投資家の注目はインフレデータとFRBの次の動きに集中しています。今後発表される米国のCPIは、今後の市場のトーンを決める重要な要素です。インフレがさらに緩和すれば、FRBが金利を据え置くとの期待が強まりますが、逆に高いインフレや賃金上昇が見られれば、見通しは一気に複雑化するでしょう。

来週のFRB会合では金利据え置きが予想されていますが、記者会見でのトーンが政策の方向性についての市場の解釈に影響を与えるでしょう。同時に、ISM製造業・サービス業指標は、米国企業が現在の環境にどう対応しているかを読み解く鍵となります。

世界的にも、中央銀行の動きが引き続き重要です。カナダ銀行やイングランド銀行は複雑なデータを前に慎重な姿勢を見せており、発言のトーンの変化が為替や債券市場に影響を与える可能性があります。日銀も注目されており、円安と東京のインフレ動向が引き続き焦点です。

経済以外では、地政学が波乱をもたらす可能性があります。米中貿易協議が再開され、予想外の進展や後退が市場に影響を及ぼす可能性があります。夏場の取引が閑散とする中で、指標次第では楽観的な雰囲気が続くかもしれませんが、投資家たちは油断していません――ボラティリティは常に潜んでおり、市場のムードは一瞬で変わることを皆が知っています。